5-3 所得税

- 格式:ppt

- 大小:125.50 KB

- 文档页数:41

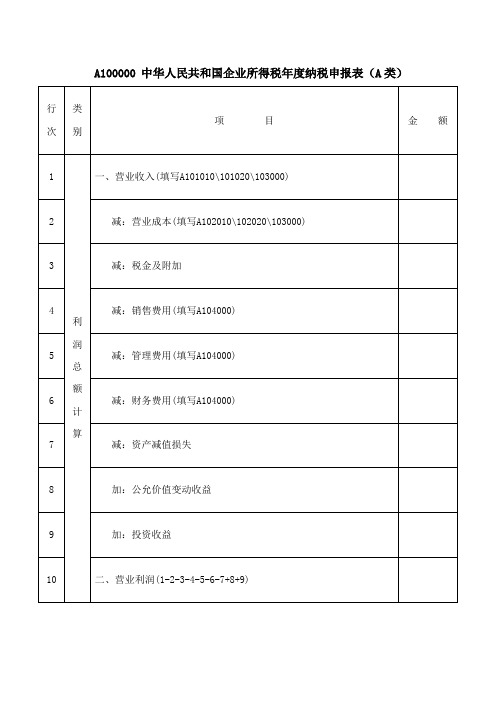

A100000 中华人民共和国企业所得税年度纳税申报表(A类)【表单说明】本表为企业所得税年度纳税申报表的主表,纳税人应当根据《中华人民共和国企业所得税法》及其实施条例(以下简称“税法”)、相关税收政策,以及国家统一会计制度(企业会计准则、小企业会计准则、企业会计制度、事业单位会计准则和民间非营利组织会计制度等)的规定,计算填报利润总额、应纳税所得额和应纳税额等有关项目。

纳税人在计算企业所得税应纳税所得额及应纳税额时,会计处理与税收规定不一致的,应当按照税收规定计算。

税收规定不明确的,在没有明确规定之前,暂按国家统一会计制度计算。

一、有关项目填报说明(一)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过《纳税调整项目明细表》(A105000)集中填报。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算三个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度规定计算填报。

实行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度的纳税人,其数据直接取自《利润表》(另有说明的除外);实行事业单位会计准则的纳税人,其数据取自《收入支出表》;实行民间非营利组织会计制度的纳税人,其数据取自《业务活动表》;实行其他国家统一会计制度的纳税人,根据本表项目进行分析填报。

2.“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算以外,通过附表相应栏次填报。

(二)行次说明第1-13行参照国家统一会计制度规定填写。

本部分未设“研发费用”“其他收益”“资产处置收益”等项目,对于已执行《财政部关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号)的纳税人,在《利润表》中归集的“研发费用”通过《期间费用明细表》(A104000)第19行“十九、研究费用”的管理费用相应列次填报;在《利润表》中归集的“其他收益”“资产处置收益”“信用减值损失”“净敞口套期收益”项目则无需填报,同时第10行“二、营业利润”不执行“第10行=第1-2-3-4-5-6-7+8+9行”的表内关系,按照《利润表》“营业利润”项目直接填报。

5税率及计税方法税率是政府征收税收的一种方式,是对纳税人收入或消费的一定比例的课税。

税率的设置对于国家财政收入的增加和经济发展有着重要的影响,因此不同国家和地区会根据自身的经济状况和发展需求来制定不同的税率政策。

下面我们将介绍5种税率及其计税方法。

所得税是对个人或企业所得收入征收的一种税费,其税率通常会根据不同的收入水平而有所调整。

一般来说,所得税率越高,高收入者要缴纳的税费就越多。

计算所得税的方法一般是将纳税人的应纳税所得额乘以相应的税率,得出应缴纳的税款。

增值税是对商品和服务的增值部分征税的一种税收制度,通常由企业在销售商品或提供服务时向消费者收取并上缴给政府。

增值税的税率通常会根据商品或服务的类别来确定,一般分为一般税率和特殊税率。

计算增值税的方法是将商品或服务的销售额减去相应的进项税额,得出应缴纳的增值税额。

消费税是对商品和服务的销售环节征税的一种税制,通常由消费者在购买商品或享受服务时支付给商家,并由商家上缴给政府。

消费税的税率通常会根据商品或服务的种类和价值来确定,一般分为一般税率和特殊税率。

计算消费税的方法是将商品或服务的销售额乘以相应的税率,得出应缴纳的税款。

关税是对进口货物征税的一种税收制度,其税率通常会根据不同的商品种类和价值来确定。

关税的目的是保护国内产业和平衡国际贸易,税率的高低会直接影响到国际贸易的发展。

计算关税的方法是将进口商品的价值乘以相应的税率,得出应缴纳的关税额。

土地税是对土地或房地产征税的一种税收制度,其税率通常会根据土地面积和地理位置来确定。

土地税的征收有助于调节土地资源的利用和保护,对于城市规划和地方财政也有着重要的影响。

计算土地税的方法是将土地或房地产的评估价值乘以相应的税率,得出应缴纳的土地税款。

任务案例5-3】居民个人张某和王某是一对夫妻,其独生子在小学实务案例居民个人张某和王某是一对夫妻,其独生子在小学上学。

张某任职于甲公司,本年从甲公司获取税前工资、薪金收入共计100000元,本年专项扣除和依法确定的其他扣除合计为18500元,专项附加扣除只有子女教育这一项符合税法扣除规定。

王某任职于乙公司,本年从乙公司获取税前工资、薪金收入共计300000元,本年专项扣除和依法确定的其他扣除合计为55500元,专项附加扣除也只有子女教育这一项符合税法扣除规定。

夫妻二人本年无其他收入。

【要求】请对上述业务进行纳税筹划。

方案一对于子女教育专项附加扣除,选择由张某一方按扣除标准的100%扣除。

张某本年综合所得的应纳税所得额=100000-60000-18500-1000×12=9500(元)张某本年综合所得的应纳个人所得税=9500×3%=285(元)王某本年综合所得的应纳税所得额=300000-60000-55500=184500(元)王某本年综合所得的应纳个人所得税=184500×20%-16920=19980(元)张某和王某本年综合所得的应纳个人所得税合计=285+19980=20265(元)方案二对于子女教育专项附加扣除,选择由张某和王某双方分别按扣除标准的50%扣除。

张某本年综合所得的应纳税所得额=100000-60000-18500-1000×12×50%=15500(元)张某本年综合所得的应纳个人所得税=15500×3%=465(元)王某本年综合所得的应纳税所得额=300000-60000-55500-1000×12×50%=178500(元)王某本年综合所得的应纳个人所得税=178500×20%-16920=18780(元)张某和王某本年综合所得的应纳个人所得税合计=465+18780=19245(元)方案三对于子女教育专项附加扣除,选择由王某方按扣除标准的100%扣除。

个人所得税知识点总结5篇第1篇示例:个人所得税是国家对个人收入征收的一种税种,是国家的重要税收收入来源之一。

了解个人所得税的知识对于每个纳税人来说都非常重要,不仅可以避免因不了解税法而导致的违法行为,还可以合理规划自己的财务,最大限度地减少税负。

以下是个人所得税的知识点总结,希望对大家有所帮助。

个人所得税的征收范围根据《中华人民共和国个人所得税法》的规定,个人所得税的征收范围包括工资、薪金所得、稿酬所得、经营所得、财产转让所得、利息、股息红利所得等各种形式的收入。

个人在中华人民共和国境内取得的各项所得都应当依法缴纳个人所得税。

免征个人所得税的收入在个人所得税法中,也规定了一些收入是免征个人所得税的,比如军人的军衔津贴、抚恤金、退役军人的优待金等。

还有一些特定的收入,如奖学金、助学金等也可以享受免征个人所得税的政策,但需要符合一定的条件和限额。

个人所得税的税率和起征点目前我国个人所得税的税率分为7个等级,分别是3%、10%、20%、25%、30%、35%和45%。

起征点指的是个人所得税的征收起点,超过起征点的收入就需要缴纳相应的个人所得税。

目前我国的个人所得税起征点为每月5000元。

个人所得税的纳税申报个人所得税的纳税申报是指纳税人根据自己的实际情况,向税务机关主动申报应纳税所得额,按照规定缴纳个人所得税的行为。

一般来说,工薪所得的纳税人是由所在单位代扣代缴个人所得税的,而对于一些其他类型的所得,如稿酬所得、经营所得等,则需要纳税人自行向税务机关进行申报并缴纳税款。

个人所得税的减免和优惠政策为了鼓励公民参与公益事业、教育、医疗、购房等方面的支出,我国的个人所得税法律体系中设有许多减免和优惠政策。

对于购房贷款利息支出、子女教育支出、大病医疗支出等均可在一定的范围内进行税前扣除,减少个人所得税的负担。

个人所得税的税收征管税收征管是指国家税务机关依法对纳税人履行纳税义务的全过程进行监督、管理和服务。

在个人所得税征收过程中,税务机关会进行申报审核、征收管理、风险防范等工作,保障个人所得税的合法征收。

缴纳个人所得税标准是多少个人所得税是指个人根据法律规定从各种来源获取的所得,依法应缴纳税款的一种税收。

个人所得税标准是指个人所得税法规定的纳税人根据自己的所得额应该缴纳的税款金额。

本文将探讨当前中国个人所得税的标准及其相关内容。

一、个人所得税税率分档根据中国税收法律规定,个人所得税税率分为七个等级,分别为3%、10%、20%、25%、30%、35%和45%。

这七个等级分别适用于不同的所得额范围。

下面是截至2022年的税率表:所得级别税率0-36,000元 3%36,000-144,000元 10%144,000-300,000元 20%300,000-420,000元 25%420,000-660,000元 30%660,000-960,000元 35%960,000元以上 45%通过上述税率表可以看出,个人所得税税率随着所得额的增加而逐级提高。

所得额越高,税率相应地越高。

二、免征额和扣除项目除了按照税率表计算个人所得税额之外,还存在免征额和扣除项目。

免征额是指纳税人在一定额度以下的收入可免除缴纳个人所得税。

目前,中国的个人所得税法规定,居民个人月度综合所得不超过5000元的,可以享受免征额。

此外,个人所得税法还规定了多项可扣除的项目,例如子女教育、继续教育、大病医疗等费用。

这些扣除项目可以从应纳税所得额中扣除,减少实际需要缴纳的个人所得税金额。

三、纳税申报和缴纳方式个人所得税纳税申报以自然年为单位,应在次年3月1日至6月30日期间进行,纳税人需要在这个时间范围内向税务机关报送个人所得税纳税申报表。

个人可以通过多种方式缴纳个人所得税,包括线下缴纳和线上缴纳。

线下缴纳可以前往当地税务机关或银行进行,而线上缴纳则可以通过手机银行、网上银行等电子渠道进行。

四、特殊情况下的个人所得税对于一些特殊情况下的个人所得,个人所得税有一些特殊规定。

例如,对于年终奖金、股票收益等临时性的所得,税务机关可以选择即时计税方式,即根据该项所得的实际金额进行税款的计算和缴纳。