现金流量表模板(月)

- 格式:xlsx

- 大小:10.28 KB

- 文档页数:4

金额与报表核对差异主营业务净收入(营业收入-SUM(B3:B6))-加:其他业务收入-租金收入减:主营业务成本(营业成本-SUM(B8:B10))-减:其他业务支出-租金减:其他业务支出-折旧减:其他业务支出-无形资产摊销减:营业税金及附加-减:销售管理费用-工资-减:销售管理费用-福利减:销售管理费用-与工资有关的其它费用减:销售管理费用-税金减:销售管理费用-折旧减:销售管理费用-折耗减:销售管理费用-摊销减:销售管理费用-租金减:销售管理费用-预计负债减:销售管理费用-盘亏-盘盈减:销售管理费用-长期资产摊销减:销售管理费用-其他(销售管理费总数)-现辅B16-现辅C16)减:财务费用-利息支出-减:财务费用-利息收入减:财务费用-汇兑损益减:财务费用-其他减:资产减值损失-坏账损失减:资产减值损失-存货跌价损失减:资产减值损失-可供出售金融资产减值损失减:资产减值损失-持有至到期投资减值损失减:资产减值损失-长期股权投资减值损失减:资产减值损失-投资性房地产减值损失减:资产减值损失-固定资产减值损失减:资产减值损失-工程物资减值损失减:资产减值损失-在建工程减值损失减:资产减值损失-生产性生物资产减值损失减:资产减值损失-油气资产减值损失减:资产减值损失-无形资产减值损失减:资产减值损失-商誉减值损失减:资产减值损失-其他加:公允价值变动收益加:投资收益-股票投资收益加:投资收益-债权实际收到加:投资收益-债权计提加:投资收益-成本法下确认股权投资收益加:投资收益-权益法下确认股权投资收益加:投资收益-股权转让收益加:汇兑收益加:营业外收入-非流动资产处置利得加:营业外收入-盘盈利得加:营业外收入-政府补贴-税费返回加:营业外收入-捐赠利得-存货捐赠加:营业外收入-捐赠利得-固定资产捐赠加:营业外收入-其他减:营业外支出-非流动资产处置损失减:营业外支出-盘亏损失减:营业外支出-捐赠支出-存货捐赠减:营业外支出-捐赠支出-固定资产捐赠减:营业外支出-捐赠支出-现金捐赠减:营业外支出-其他减:所得税费用减:提取各项基金减:提取一般风险准备减:对所有者(或股东)的分配减:利润分配-其他余额(未分配利润期末-期初)-短期借款-贷方发生额减:短期借款-借方发生额加:交易性金融负债(期末-期初)加:应付票据(期末-期初)加:应付帐款-长期资产购入款(期末-期初)加:应付帐款-货款(期末-期初)加:预收款项-租金(期末-期初)加:预收帐款-预收长期资产出售款(期末-期初)加:预收款项-货款(期末-期初)加:应付职工薪酬-与在建工程相关(期末-期初)加:应付职工薪酬-其他(期末-期初)(应付薪酬期末-期初)-B90)加:应交税费-增值税(销项)加:应交税费-增值税(进项转出)加:应交税费-增值税(出口退税)减:应交税费-增值税(进项)减:应交税费-增值税(交纳)加:应交税费-所得税(期末-期初)加:应交税费-其他税(期末-期初)(应交税费期末-期初)-B97-现辅D35)加:应付利息(期末-期初)加:应付股利(期末-期初)加:其他应付款-租金支出(期末-期初)加:其他应付款-长期资产购入款(期末-期初)加:其他应付款-企业间拆借筹资(期末-期初)加:其他应付款-利息支出(期末-期初)加:其他应付款-其他支出(期末-期初)加:一年内到期的非流动负债负债-贷方发生数减:一年内到期的非流动负债-借方发生数加:其他流动负债(期末-期初)加:长期借款-贷方发生数减:长期借款-借方发生数加:应付债券-贷方发生数减:应付债券-借方发生数加:长期应付款-贷方发生数减:长期应付款-借方发生数加:专项应付款(期末-期初)加:预计负债(期末-期初)加:递延所得税负债(期末-期初)加:其他非流动负债(期末-期初)加:股本-本期增加减:股本-本期减少加:资本公积增加减:资本公积减少加:盈余公积增加减:盈余公积减少负债权益(期末-期初)合计-货币资金(期初-期末)加:结算备付金(期初-期末)加:拆出资金(期初-期末)减:贷款减值准备(期初-期末)加:交易性金融资产(减少)减:交易性金融资产(增加)加:应收票据(期初-期末)加:应收帐款(期初-期末)(不考虑坏账)加:预付款项-预付购长期资产(期初-期末)加:预付款项-预付租金支出(期初-期末)加:预付款项-预付其他(期初-期末)加:应收利息(期初-期末)加:应收股利(期初-期末)加:其他应收款-租金收入(期初-期末)加:其他应收款-长期资产出售款(期初-期末)加:其他应收款-企业间拆借筹资(期初-期末)加:其他应收款-其他(期初-期末)减:坏帐准备(期初-期末)加:买入返售金融资产(期初-期末)加:存货(期初-期末)减:存货跌价准备(期初-期末)加:一年内到期的非流动资产(期初-期末)加:一年内到期的持有至到期投资(期初-期末)加:其他流动资产(期初-期末)加:可供出售金融资产(减少)减:可供出售金融资产(其他增加)减:可供出售金融资产-持有至到期投资转入(增加)减:可供出售金融资产减值准备(期初-期末)加:持有至到期投资(原价减少)减:持有至到期投资(债权增加)减:持有至到期投资减值准备(期初-期末)加:长期应收款(期初-期末)加:长期股权投资(原价减少)减:长期股权投资(股权增加)减:长期股权投资减值准备(期初-期末)加:投资性房地产(减少)减:投资性房地产(增加)减:投资性房地产减值准备(期初-期末)加:投资性房地产累计折旧(或摊销)计提加:投资性房地产累计折旧(或摊销)减少加:固定资产(减少)减:固定资产(增加)减:固定资产减值准备(期初-期末)加:累计折旧增加加:累计折旧计提减:累计折旧减少加:在建工程(期初-期末)减:在建工程减值准备(期初-期末)加:工程物资(期初-期末)减:工程物资减值准备(期初-期末)加:固定资产清理(期初-期末)加:生产性生物资产(减少)减:生产性生物资产(增加)减:生产性生物资产减值准备(期初-期末)加:生产性生物资产累计折旧计提加:生产性生物资产累计折旧增加减:生产性生物资产累计折旧减少加:油气资产(减少)减:油气资产(增加)减:油气资产减值准备(期初-期末)加:累计折耗增加减:累计折耗减少加:无形资产(减少)减:无形资产(增加)减:无形资产减值准备(期初-期末)加:累计摊销增加加:累计摊销计提减:累计摊销减少加:开发支出(期初-期末)加:商誉(期初-期末)加:递延所得税资产(期初-期末)加:长期待摊费用(摊销)加:长期待摊费用及其他资产(减少)减:长期待摊费用及其他资产(增加)总资产合计-核对。

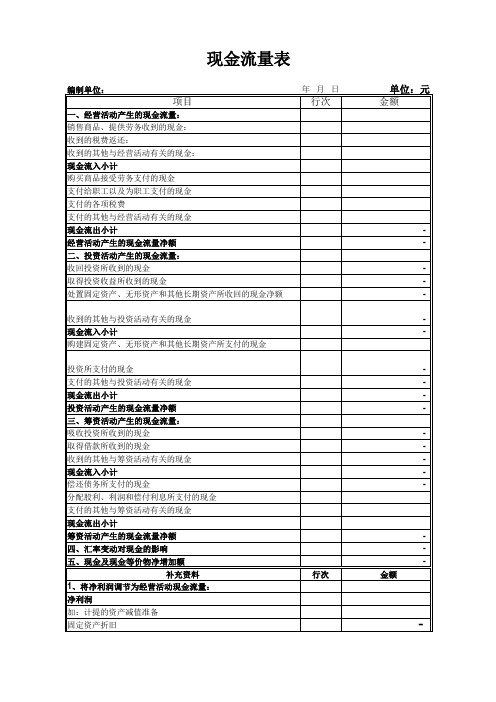

编制单位:

现金流量表

年月

企会03 表

单位:元项目本期金额上期金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的收费返还

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资产支付的现金

投资支付的现金

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿还利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

四、汇率变动对现金及现金等价物的影响

五、现金及现金等价物净增加额

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额。

现金流量表模板简介现金流量表是财务报表的重要组成部分之一,主要用于记录和报告企业在特定会计期间内的现金流量情况。

它反映了企业现金的来源和使用,可以帮助企业及时了解自身的现金状况,进行财务分析和经营决策。

本文档提供了一个简单的现金流量表模板,用于记录和计算企业的现金流量。

现金流量表模板以下是一个简单的现金流量表模板,包含了常见的现金流量项目和计算方法。

1. 经营活动现金流量现金流量项目金额销售收入购买成本销售费用管理费用财务费用营业税金及附加其他经营活动现金流入项其他经营活动现金流出项经营活动产生的现金流量净额2. 投资活动现金流量现金流量项目金额投资收入购买固定资产、无形资产和其他长期资产投资活动产生的现金流量净额3. 筹资活动现金流量现金流量项目金额筹资活动产生的现金流量净额4. 现金净增加额现金净增加额 = 经营活动产生的现金流量净额 + 投资活动产生的现金流量净额+ 筹资活动产生的现金流量净额5. 期初现金余额和期末现金余额期初现金余额为上一个会计期间的现金余额,期末现金余额为本会计期间的现金余额。

如何使用现金流量表模板使用现金流量表模板需要按照以下步骤进行:1.根据企业实际情况,填写表格中的各个项目的金额。

2.根据经营活动、投资活动和筹资活动的具体情况,计算出各个活动的现金流量净额。

3.根据现金流量净额和期初现金余额,计算出期末现金余额。

4.检查填写的数据是否准确无误,确保计算结果正确。

5.及时更新现金流量表,以便了解企业的现金状况。

总结现金流量表是企业财务报表中重要的一部分,通过记录和计算现金流量,可以帮助企业了解自身的现金状况,进行财务分析和经营决策。

本文档提供了一个简单的现金流量表模板,您可以根据企业的实际情况进行填写和计算。

使用现金流量表模板可以更好地管理企业的资金,保持现金流畅通,促进企业的健康发展。