65第10章 税收制度概论

- 格式:ppt

- 大小:13.25 MB

- 文档页数:135

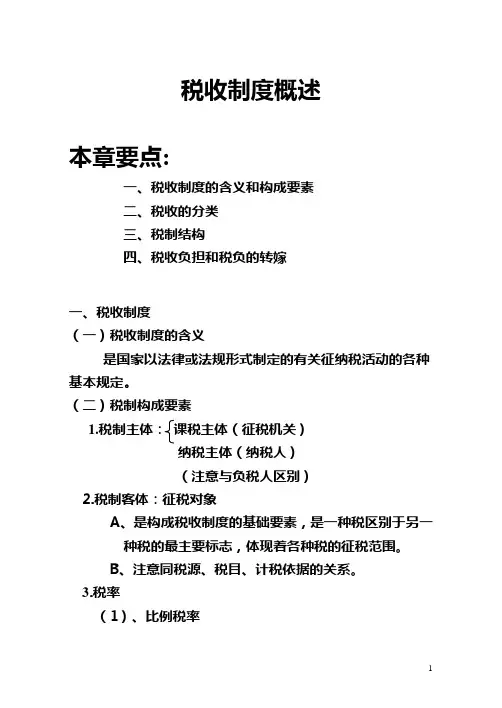

税收制度概述本章要点:一、税收制度的含义和构成要素二、税收的分类三、税制结构四、税收负担和税负的转嫁一、税收制度(一)税收制度的含义是国家以法律或法规形式制定的有关征纳税活动的各种基本规定。

(二)税制构成要素1.税制主体:课税主体(征税机关)纳税主体(纳税人)(注意与负税人区别)2.税制客体:征税对象A、是构成税收制度的基础要素,是一种税区别于另一种税的最主要标志,体现着各种税的征税范围。

B、注意同税源、税目、计税依据的关系。

3.税率(1)、比例税率(2)、定额税率(3)、累进税率4.税负调整制度调高:附加和加成调低:减征、免征、规定起征点和免征额5.纳税环节、纳税地点、纳税期限、纳税义务发生时间6.罚则二、税收分类(一)以税负能否转嫁为标准分:直接税、间接税(二)、以税收的管辖权为标准分:中央税、地方税、共享税(三)、以计税依据为标准分:从量税、从价税(四)、以税收和价格的关系划分:价内税、价外税(五)、以课税对象为标准分:流转税、所得税、财产税、行为税、资源税三、税制结构(一)含义:是指国家根据集中收入和调节经济的要求合理设置各个税种从而形成一个相互协调、相互补充的税收体系:税收布局问题。

(二)税制分类:四、税收负担和税负的转嫁(一)税收负担额累 率累 全累 超累单一税制复合税制1.含义:是指一定时期内,经济实力和经济实体所承受的税收额度。

(由于国家征税而给纳税人带来的利益损失或者是经济利益的转移)2.分类:(二)、税负的转嫁和归宿1.含义:(1)税收转嫁实质就是税负转移,即在市场经济前提下,法定纳税人通过经济交易或活动将其承担的税收负担转移给他人的过程。

(2)税收负担经过若干次的转嫁后必定要找到一个不能再转移的最终税收负担者——税收归宿。

2.税负转嫁的方式(1)前转(2)后转(3)税收资本化(4)混转(5)消转3.税负转嫁的条件(1)商品价格能否变动是税收转嫁变动的条件;(2)商品供求弹性是税负转嫁程度的约束条件;(3)商品性质是税收转嫁存在的基础;宏观税负微观税负 名义税负实质税负 表象负担实际负担(4)税负转嫁同成本变动有关;(5)受课税范围和课税对象的影响。

第十章税收制度概述教学内容:本节课的教学内容主要包括第十章税收制度概述。

具体内容包括税收的定义、税收的基本特征、税收的分类、税收制度的基本构成、税收法律关系、税收征收管理等方面的知识。

教学目标:1. 使学生了解税收制度的基本概念和构成,理解税收的基本特征和分类。

2. 培养学生对税收法律关系的认识,提高学生的税收法律意识。

3. 帮助学生掌握税收征收管理的基本知识,提高学生的税收自觉性。

教学难点与重点:教学难点:税收制度的基本构成,税收法律关系的理解和税收征收管理的基本知识。

教学重点:税收制度的基本概念,税收的基本特征和分类,税收法律关系的认识。

教具与学具准备:教具:多媒体教学设备,黑板,粉笔。

学具:学生课本,笔记本,笔。

教学过程:一、实践情景引入(5分钟)教师通过一个生活中的实例,如购物时支付税费的情景,引导学生思考税收的概念和作用。

二、教材内容讲解(15分钟)教师根据教材内容,详细讲解税收的定义、基本特征、分类和税收制度的基本构成。

同时,通过板书设计,清晰地展示税收制度的基本构成要素。

三、例题讲解(15分钟)教师通过具体的例题,解释税收法律关系的理解和税收征收管理的基本知识。

同时,引导学生进行思考和讨论,加深对税收法律关系和税收征收管理的理解。

四、随堂练习(10分钟)教师布置随堂练习题,学生独立完成,教师进行讲解和解答。

通过练习,巩固学生对税收制度的基本概念和构成的理解。

五、作业布置(5分钟)板书设计:税收制度的基本构成税收定义税收特征税收分类税收法律关系税收征收管理课后反思及拓展延伸:作业设计:1. 请简述税收制度的基本构成。

答案:税收制度的基本构成包括税收定义、税收特征、税收分类、税收法律关系和税收征收管理。

2. 请解释税收法律关系的含义。

答案:税收法律关系是指税收主体(国家)与税收义务人(纳税人)之间在税收征收与管理过程中所形成的权利义务关系。

重点和难点解析:一、实践情景引入(5分钟)1. 实例的选择:应尽量选择与学生生活密切相关的情景,以便引起他们的共鸣。