第13章税务行政法制.pptx

- 格式:pptx

- 大小:311.77 KB

- 文档页数:44

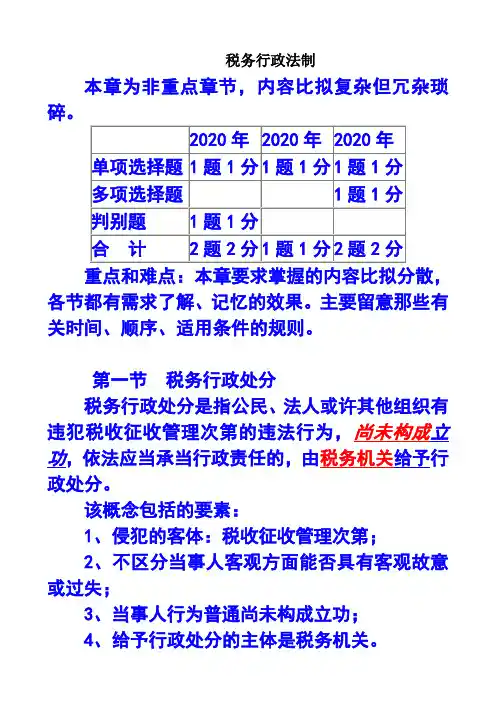

税务行政法制本章为非重点章节,内容比拟复杂但冗杂琐碎。

重点和难点:本章要求掌握的内容比拟分散,各节都有需求了解、记忆的效果。

主要留意那些有关时间、顺序、适用条件的规则。

第一节税务行政处分税务行政处分是指公民、法人或许其他组织有违犯税收征收管理次第的违法行为,尚未构成立功,依法应当承当行政责任的,由税务机关给予行政处分。

该概念包括的要素:1、侵犯的客体:税收征收管理次第;2、不区分当事人客观方面能否具有客观故意或过失;3、当事人行为普通尚未构成立功;4、给予行政处分的主体是税务机关。

一、税务行政处分原那么重点掌握法定原那么:法无明文规则不得处分。

其他了解即可。

二、税务行政处分的设定和种类〔掌握〕〔一〕税务行政处分的设定06判别题:国务院可以经过行政法规的方式设定各种税务行政处分。

〔〕答案:错误2020年多项选择题:以下关于税务行政处分设定的表述中,正确的有〔〕。

A.国度税务总局对非运营活动中的违法行为,设定罚款不得超越l000元B.国度税务总局对非运营活动中有违法所得的违法行为,设定罚款不得超越5000元C.国度税务总局对运营活动中没有违法所得的违法行为,设定罚款不得超越10000元D.国度税务总局对运营活动中有违法所得的违法行为,设定罚款不得超越违法所得的3倍且最高不得超越30000元【参考答案】ACD【答案解析】税务行政规章对非运营活动中的违法行为设定罚款不得超越1000元;对运营活动中的违法行为,有违法所得的,设定罚款不得超越违法所得的3倍,且最高不得超越3万元,没有违法所得的,设定罚款不得超越1万元;超越限额的,应当报国务院同意。

〔二〕税务行政处分的种类〔掌握〕1.罚款;2.没收合法所得;3.中止出口退税权;4.收缴发票和暂时中止领购发票留意:税务行政处分不只指罚款,还包括其他三种处分方式;行政处分中的罚款和刑事处分中的罚金不是一个概念,也不属于一个范围。

判别:税务行政处分包括罚款和罚金答案:错误。

第十三章 税务行政法制第十三章课程目录:一、本章命题常规二、本章新增易考知识点三、本章重要考点真题及习题示例四、跨章节知识点组合一、本章命题常规32CPA税务行政法制在最近 年税法考试中的平均分值约为 分,是 考试的非重点章。

二、本章新增易考知识点增加税务行政处罚权力清单的内容1050【例题·单选题】按照税务行政处罚权力清单,对某些税务违法行为,税务机关处 万元以上 万元以下的10001罚款,对直接负责的主管人员和其他直接责任人员处 元以上 万元以下的罚款。

该政策针对的是():A.非法印制、转借、倒卖、变造或者伪造完税凭证的B.纳税人未按照规定安装、使用税控装置,或者损毁或者擅自改动税控装置的C.纳税人、扣缴义务人编造虚假计税依据的D.纳税人、扣缴义务人的开户银行或者其他金融机构拒绝接受税务机关依法检查纳税人、扣缴义务人存款账户,造成税款流失的【答案】 DA2000115【解析】选项 ,税务机关责令其改正,处 元以上 万元以下的罚款;情节严重的,处 万元以上 万元C5以下的罚款;构成犯罪的,依法追究刑事责任。

选项 ,税务机关责令其限期改正,并处 万元以下的罚款。

选B200020001项 ,税务机关责令其限期改正,可以处 元以下的罚款;情节严重的,处 元以上 万元以下的罚款。

三、本章重要考点真题及习题示例1考点 :税务行政处罚的设定和种类12016【例题 •单选题】下列关于税务行政处罚的设定中,正确的是( )。

( 年)A.国务院可以通过法律的形式设定各种税务行政处罚B.国家税务总局可以通过规章的形式设定警告和罚款C.省税务机关可以设定税务行政处罚的规范性文件D.地方人大可以通过法律的形式设定各种税务行政处罚【答案】 B【解析】选项 :国务院可以通过行政法规的形式设定除限制人身自由以外的税务行政处罚;选项 :省、自A C治区、直辖市和计划单列市国、地税务局及其以下各级税务机关制定的税收法律、法规、规章以外的规范性文件,在税收法律、法规、规章规定给予行政处罚的行为、种类和幅度的范围内作出具体规定,是一种执行税收法律、法规、规章的行为,不是对税务行政处罚的设定。