第八章销售与收款循环审计详解 (2)

- 格式:ppt

- 大小:561.50 KB

- 文档页数:47

1

第八章思考与练习答案解析

1.【解答】销售与收款循环的凭证和业务活动主要包括:客户订购单、销售单、发运凭证、销售发票、商品价目表、贷项通知单、应收账款账龄分析表、应收账款明细表、主营业务收入明细账、折扣与折让明细账、汇款通知书、库存现金日记账和银行存款日记账、坏账审批表、客户月末对账单、转账凭证和收款凭证。

2.【解答】

注册会计师应当考虑影响收入交易的重大错报风险,并对被审计单位经营活动中可能发生的重大错报风险保持警觉。收入交易和余额存在的固有风险主要包括:

①收入的舞弊风险。有些企业往往为了达到粉饰财务报表的目的而采用虚增或隐瞒收入等方式实施舞弊。在财务报表舞弊案件中,涉及收入确认的舞弊占有很大比例,收入确认已成为注册会计师审计的高风险领域。中国注册会计师审计准则要求注册会计师基于收入确认存在舞弊风险的假定,评价哪些类型的收入、收入交易或认定导致舞弊风险。

②收入的复杂性导致的错误。例如,被审计单位可能针对一些特定的产品或者服务提供一些特殊的交易安排(例如特殊的退货约定、特殊的服务期限安排等),但管理层可能在这些不同安排下所涉及的交易风险的判断缺乏经验,收入确认上就容易发生错误。

③期末收入交易和收款交易的截止错误。

④收款未及时入账或记入不正确的账户。

⑤应收账款坏账准备的计提不准确。

某些重大错报风险可能与财务报表整体广泛相关,进而影响多项认定。比如舞弊风险某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。比如会计期末的收入交易和收款交易的截止错误(截止),或应收账款坏账准备的计提(计价)。

3.【解答】

对于销售和收款循环控制测试的控制测试主要有对销售交易的控制测试和对收款交易的控制测试。

对于销售交易的控制测试主要包括:①适当的职责分离;②恰当的授权审批③充分的凭证和记录;④凭证的预先编号⑤按月寄出对账单⑥内部核查程序。

尽管由于每个企业的性质、所处行业、规模以及内部控制健全程度等不同,而使得其与收款交易相关的内部控制内容有所不同,但以下与收款交易相关的内部控制内容是通常应当共同遵循的:① 企业应当按照《现金管理暂行条例》、《支付结算办法》等规定,及时办理销售收款业务;②企业应将销售收入及时入账,不得账外设账,不得擅自坐支现金,销售人员应当避免接触销售现款;③ 企业应当建立应收账款账龄分析制度和逾期应收账款催收制度;④企业应当按客户设置应收账款台账,及时登记每一客户应收账款余额増减变动情况和信用额度使用情况。对长期往来客户应当建立起完善的客户资料,并对客户资料实施动态管理,及时更新;⑤企业对于可能成为坏账的应收账款应当报告有关决策机构,由其进行审查,确定是否确认为坏账。企业发生的各项坏账,应查明原因,明确责任,并在履行规定的审批程序后作出会计处理;⑥企业注销的坏账应当进行备查登记,做到账销案存。已注销的坏账又收回时应当及时入账,防止形成账外资金;⑦企业应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准。应有专人保管应收票据,对于即将到期的应收票据,应及时向付款人提示付款已贴现票据应在备查簿中登记,以便日后追踪管理并应制定逾期票据的冲销管理程序和逾期票据追踪监控制度;⑧企业应当定期与往来客户通过函证等方式核对应收账款、应收票据、预收款项等往来款项。如有不符,应查明原因,及时处理。 2

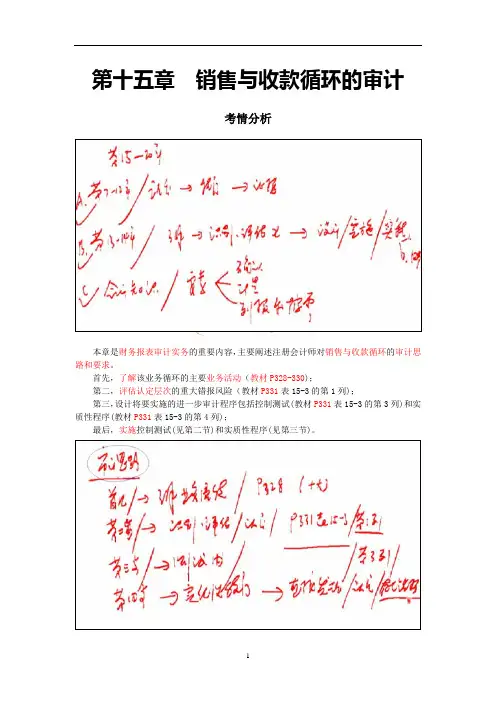

1 第十五章 销售与收款循环的审计

考情分析

本章是财务报表审计实务的重要内容,主要阐述注册会计师对销售与收款循环的审计思路和要求。

首先,了解该业务循环的主要业务活动(教材P328-330);

第二,评估认定层次的重大错报风险(教材P331表15-3的第1列);

第三,设计将要实施的进一步审计程序包括控制测试(教材P331表15-3的第3列)和实质性程序(教材P331表15-3的第4列);

最后,实施控制测试(见第二节)和实质性程序(见第三节)。

2 从最近三年的考试来看,2008年在综合题第1题考查了营业收入截止测试,分值4分;2009年原制度在综合题考查了评估营业收入的风险,分值6分;2009年新制度在综合题考查了评估营业收入的风险,分值5分;2010年在综合题第1题考查了评估营业收入的风险、综合题第2题考查了应收账款的账龄分析程序和函证程序,分值高达20分。预计2011年考试分值在10分左右。

最近3年题型题量分析

年度

题型 2008年 2009年 2010年 原制度 新制度

单项选择题 1题1分

多项选择题

判断题

简答题

综合题 0.2题4分 0.22题5分 0.33题5分 1.33题20分

合计 4分 6分 5分 20分

本章主要关注以下八个方面的问题:

1.了解十大业务活动(教材P328);

2.表15-3(教材P331);

3.销售交易的真实性测试(教材P342);

4.销售交易的完整性测试(教材P343);

5.主营业务收入的实质性分析程序(教材P346);

6.主营业务收入的截止测试(教材P346);

7.表15-7(教材P350);

8.应收账款函证(教材P350)。

3 教材变化

1.第一节,简化了教材P327中的表15-2,减轻了考试负担;

2.第二节,修订和简化了教材中的表15-3、表15-4、表15-5、表15-6;

3.第三节,以删除为主,修订为辅,请关注修订后的内容。

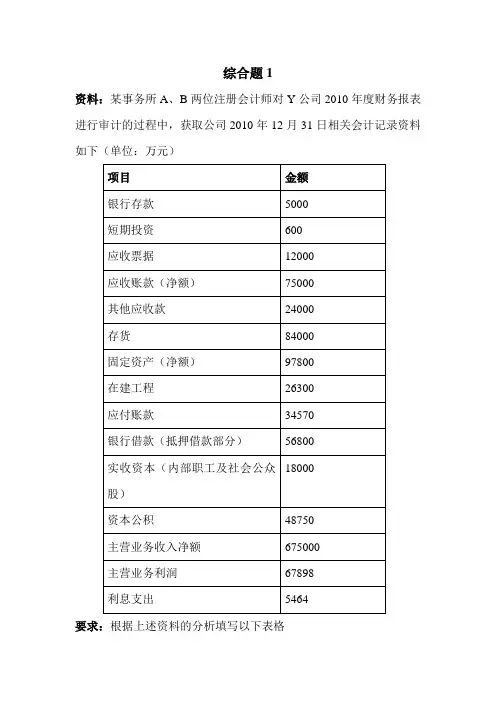

综合题1

资料:某事务所A、B两位注册会计师对Y公司2010年度财务报表进行审计的过程中,获取公司2010年12月31日相关会计记录资料如下(单位:万元)

项目 金额

银行存款 5000

短期投资 600

应收票据 12000

应收账款(净额) 75000

其他应收款 24000

存货 84000

固定资产(净额) 97800

在建工程 26300

应付账款 34570

银行借款(抵押借款部分) 56800

实收资本(内部职工及社会公众股) 18000

资本公积 48750

主营业务收入净额 675000

主营业务利润 67898

利息支出 5464

要求:根据上述资料的分析填写以下表格 项目(或账户)名称 接受函证对象 函证内容 函证方式

综合题2

资料:注册会计师王某和李某对W公司2010年度财务报表进行审计。该公司2010年度未发生并购、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计2010年度合并财务报表附注的部分内容如下:

(1) 坏账核算的会计政策:备抵法,坏账准备按期末应收账款的5%计提。

应收账款和坏账准备项目附注:

应收账款和坏账准备年末余额分别为16553万元和52.77万元。

应收账款账龄分析如下:

账龄 年初数(万元) 年末数(万元)

1年以内 8392 10915

1—2年 1186 1399

2—3年 1161 1365

3年以上 1421 2874

合计 12160 16553

(2) 营业收入和营业成本项目附注: 营业收入和营业成本2010年度发生额分别为61020万元和52819万元。

品名 营业收入(万元) 营业成本(万元)

2009年发生额 2010年发生额 2009年发生额 2010年发生额

X产品 40000 41000 38000 33800

Y产品 20000 20020 19000 19019

合计 60000 61020 57000 52819

第七章 销售与收款循环审计

第一节 销售与收款循环的特征

销售与收款循环涉及的资产负债表项目主要包括应收票据、应收账款、长期应收款、预收账款、应缴税费等。

所涉及的利润表项目营业收入、营业税金及附加、销售费用等。

一、销售与收款循环涉及的主要业务活动

(一)接受顾客订单;

(二)批准赊销信用;

(三)按销售单供货;

(四)按销售单装运货物;

(五)向顾客开具账单;

(六)记录销售;

(七)办理和记录现金、银行存款收入;

(八)办理和记录销售退回、销售折扣与折让;

(九)注销坏账;

(十)提取坏账准备。

二、销售与收款循环涉及的主要凭证和会计记录

(1)顾客订货单;

(2)销售单;

(3)发运凭证;

(4)销售发票;

(5)商品价目表;

(6)贷项通知单;

(7)应收账款明细账;

(8)主营业务收入明细账;

(9)折扣与折让明细账;

(10)汇款通知书;

(11)库存现金日记账和银行存款日记账;

(12)坏账审批表; (13)顾客月末对账单;

(14)转账凭证;

(15)收款凭证。

第二节 销售与收款循环内部控制测试

一、销售交易的内部控制与控制测试:

(一)适当的职责分离;

应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立。谈判人员至少两人,并与订立合同的人员分离;编制销售发票通知单的人员与开具销售发票分离;销售人员与销货现款分离;单位应收票据的取得与贴现须经保管人员以外的主管人员批准。

(二)正确的授权审批;

1、在销售发生之前,赊销已经正确审批;

2、非经正当审批,不得发出货物;

3、销售价格、销售条件、运费、折扣等必须经过审批;

4、审批人应当根据销售与收款授权批准制度的规定,在授权范围内进行审批,不得超越审批权限。

(三)充分的凭证和记录;

例如:在收到顾客订货单后,就立即编制一份预先编号的一式多联的销售单,分别用于批准赊销、审批发货、记录发货数量以及向顾客开具账单等。