审计学第八章销售与收款循环审计

- 格式:ppt

- 大小:3.31 MB

- 文档页数:31

1 第七章 销售与收款循环审计

一、单项选择题

1.注册会计师审计应收账款的目的,不应包括( )。

A.确定应收账款的存在性

B.确定应收账款记录的完整性

C.确定应收账款的回收期

D.确定应收账款在会计报表上披露的恰当性

2.下列各项中,不属于应收票据实质性测试的审计目标的是( )。

A.确定应收票据的内部控制是否存在、有效且得到一贯遵循

B.确定应收票据是否存在、完整和归被审计单位所有

C.确定应收票据年末余额是否正确

D.确定应收票据在会计报表上的披露是否恰当

3.注册会计师对被审计单位实施销货业务的截止测试,其主要目的是为了检查( )。

A.年底应收账款的真实性

B.是否存在过多的销货折扣

C.销货业务的入账时间是否正确

D.销货退回是否已经核准

4.对大额逾期应收账款如无法获取询证函回函,则注册会计师应( )。

A.审查所审计期间应收账款回收情况

B.了解大额应收账款客户的信用情况

C.查与销货有关的销售订单、发票、发运凭证等文件

D.提请被审计单位提高坏账准备提取比例

5.销售和收款循环所涉及的会计报表项目不包括( )。

A.营业费用 B.其他业务利润 C.应交税金 D.所得税

6.在销售与收款循环中,无论批准赊销与否,都要求被授权的信用管理部门人员在( )上签署意见。

A.顾客订单 B.销售 C.发运凭证 D.销售发票

7.注册会计师在对被审计单位登记入账的销货业务是否确系已经发货给真实的顾客及现有销货业务是否均已登记入账进行审计时,可使用的控制测试包括( )。

A.检查销售发票副联是否附有发运凭证及顾客订货单

B.检查销售发票连续编号的完整性

C.观察是否寄发对账单,并检查顾客回函档案

D.检查发运凭证连续编号的完整性

8.注册会计师在实施产品销售收入的截止测试时主要目的在于发现( )。

A.销货业务的入账时间是否正确

1 第十五章 销售与收款循环的审计

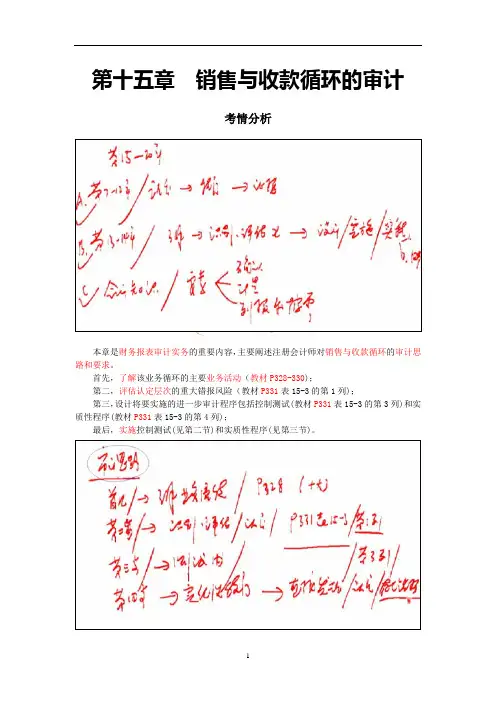

考情分析

本章是财务报表审计实务的重要内容,主要阐述注册会计师对销售与收款循环的审计思路和要求。

首先,了解该业务循环的主要业务活动(教材P328-330);

第二,评估认定层次的重大错报风险(教材P331表15-3的第1列);

第三,设计将要实施的进一步审计程序包括控制测试(教材P331表15-3的第3列)和实质性程序(教材P331表15-3的第4列);

最后,实施控制测试(见第二节)和实质性程序(见第三节)。

2 从最近三年的考试来看,2008年在综合题第1题考查了营业收入截止测试,分值4分;2009年原制度在综合题考查了评估营业收入的风险,分值6分;2009年新制度在综合题考查了评估营业收入的风险,分值5分;2010年在综合题第1题考查了评估营业收入的风险、综合题第2题考查了应收账款的账龄分析程序和函证程序,分值高达20分。预计2011年考试分值在10分左右。

最近3年题型题量分析

年度

题型 2008年 2009年 2010年 原制度 新制度

单项选择题 1题1分

多项选择题

判断题

简答题

综合题 0.2题4分 0.22题5分 0.33题5分 1.33题20分

合计 4分 6分 5分 20分

本章主要关注以下八个方面的问题:

1.了解十大业务活动(教材P328);

2.表15-3(教材P331);

3.销售交易的真实性测试(教材P342);

4.销售交易的完整性测试(教材P343);

5.主营业务收入的实质性分析程序(教材P346);

6.主营业务收入的截止测试(教材P346);

7.表15-7(教材P350);

8.应收账款函证(教材P350)。

3 教材变化

1.第一节,简化了教材P327中的表15-2,减轻了考试负担;

2.第二节,修订和简化了教材中的表15-3、表15-4、表15-5、表15-6;

3.第三节,以删除为主,修订为辅,请关注修订后的内容。

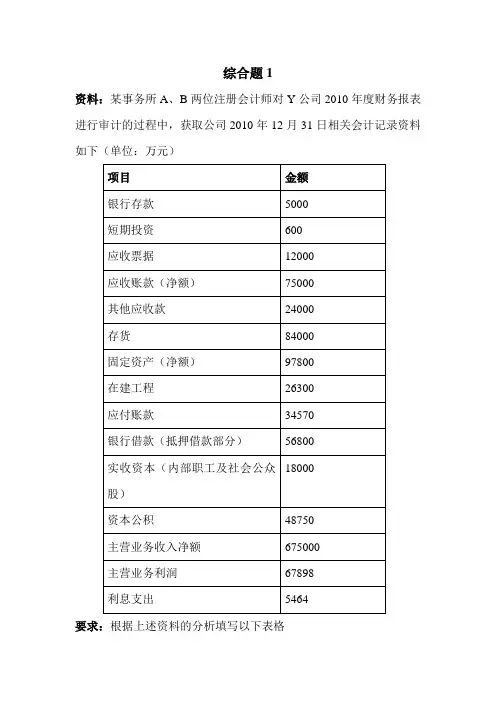

综合题1

资料:某事务所A、B两位注册会计师对Y公司2010年度财务报表进行审计的过程中,获取公司2010年12月31日相关会计记录资料如下(单位:万元)

项目 金额

银行存款 5000

短期投资 600

应收票据 12000

应收账款(净额) 75000

其他应收款 24000

存货 84000

固定资产(净额) 97800

在建工程 26300

应付账款 34570

银行借款(抵押借款部分) 56800

实收资本(内部职工及社会公众股) 18000

资本公积 48750

主营业务收入净额 675000

主营业务利润 67898

利息支出 5464

要求:根据上述资料的分析填写以下表格 项目(或账户)名称 接受函证对象 函证内容 函证方式

综合题2

资料:注册会计师王某和李某对W公司2010年度财务报表进行审计。该公司2010年度未发生并购、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计2010年度合并财务报表附注的部分内容如下:

(1) 坏账核算的会计政策:备抵法,坏账准备按期末应收账款的5%计提。

应收账款和坏账准备项目附注:

应收账款和坏账准备年末余额分别为16553万元和52.77万元。

应收账款账龄分析如下:

账龄 年初数(万元) 年末数(万元)

1年以内 8392 10915

1—2年 1186 1399

2—3年 1161 1365

3年以上 1421 2874

合计 12160 16553

(2) 营业收入和营业成本项目附注: 营业收入和营业成本2010年度发生额分别为61020万元和52819万元。

品名 营业收入(万元) 营业成本(万元)

2009年发生额 2010年发生额 2009年发生额 2010年发生额

X产品 40000 41000 38000 33800

Y产品 20000 20020 19000 19019

合计 60000 61020 57000 52819

第七章 销售与收款循环审计

第一节 销售与收款循环的特征

销售与收款循环涉及的资产负债表项目主要包括应收票据、应收账款、长期应收款、预收账款、应缴税费等。

所涉及的利润表项目营业收入、营业税金及附加、销售费用等。

一、销售与收款循环涉及的主要业务活动

(一)接受顾客订单;

(二)批准赊销信用;

(三)按销售单供货;

(四)按销售单装运货物;

(五)向顾客开具账单;

(六)记录销售;

(七)办理和记录现金、银行存款收入;

(八)办理和记录销售退回、销售折扣与折让;

(九)注销坏账;

(十)提取坏账准备。

二、销售与收款循环涉及的主要凭证和会计记录

(1)顾客订货单;

(2)销售单;

(3)发运凭证;

(4)销售发票;

(5)商品价目表;

(6)贷项通知单;

(7)应收账款明细账;

(8)主营业务收入明细账;

(9)折扣与折让明细账;

(10)汇款通知书;

(11)库存现金日记账和银行存款日记账;

(12)坏账审批表; (13)顾客月末对账单;

(14)转账凭证;

(15)收款凭证。

第二节 销售与收款循环内部控制测试

一、销售交易的内部控制与控制测试:

(一)适当的职责分离;

应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立。谈判人员至少两人,并与订立合同的人员分离;编制销售发票通知单的人员与开具销售发票分离;销售人员与销货现款分离;单位应收票据的取得与贴现须经保管人员以外的主管人员批准。

(二)正确的授权审批;

1、在销售发生之前,赊销已经正确审批;

2、非经正当审批,不得发出货物;

3、销售价格、销售条件、运费、折扣等必须经过审批;

4、审批人应当根据销售与收款授权批准制度的规定,在授权范围内进行审批,不得超越审批权限。

(三)充分的凭证和记录;

例如:在收到顾客订货单后,就立即编制一份预先编号的一式多联的销售单,分别用于批准赊销、审批发货、记录发货数量以及向顾客开具账单等。