股利分配政策案例分析——以用友软件股份有限公司为例

- 格式:pdf

- 大小:5.29 MB

- 文档页数:16

案例1:用友软件的现金股利政策用友软件股份有限公司自1988年成立以来,一直专注于自有知识产权的企业应用软件产品(ERP、SCM 、CRM、HR、EAM、行业管理软件)和电子政务管理软件产品的研发、销售和服务。

用友公司是中国最大的管理软件/ERP供应商、财务软件供应商和独立软件供应商。

其经营范围包括子计算机软件、硬件及外部设备的技术开发、技术咨询、技术转让、技术服务;企业管理咨询;数据库服务;销售电子计算机软硬件及外部设备等。

公司前身可追溯至创始人王文京、苏启强于1988年成立的北京市海淀区双榆树用友财务软件服务社,于1990年3月正式组建为有限责任公司。

1995年1月18日在原公司基础上组建成立用友集团公司,1999年12月6日,批准公司由有限责任公司变更为股份有限公司。

2001年5月,用友公司股票在上海证券交易所挂牌上市。

2002年“用友”商标被认定为“中国驰名商标”。

2002年被中国权威的IT市场研究机构CCID评为“年度成功企业”。

公司董事会于2002年5月16日在《上海证券报》刊登了《北京用友软件股份有限公司2001年度分红派息实施公告》,根据公司2001年年度股东大会决议,以2001年末总股本100,000,000股为基数,向全体股东每10股派发现金红利6元(含税)。

股权登记日为2002年5月21日,除息日为2002年5月22日,现金红利发放日为2002年5月28日。

截至2002年12月31日公司实现净利润91,605,983元,在计提10%法定盈余公积金9,160,598元,5%法定公益金4,580,299元,加年初未分配利润126,947元后,本次实际可供股东分配的利润是77,992,033元。

根据用友软件公布的年度报告,公司分红方案是10股派现6元(含税),将共计派发现金股利6000万元,而大股东王文京拥有55.2%的股份,可分得现金红利3321万元。

去年4月用友公司招股说明书披露的情况显示,王文京直接间接持有上市公司股份55.2%。

285《商场现代化》2007年12月(上旬刊)总第523期我国股市已经建立了十多年,在此期间上市公司得到了飞速发展。

但与国外公司相比,我国上市公司的股利政策十分不规范。

尽管近年来,在证监会的监督和市场的引导下,我国上市公司的股利分配政策由不规范逐步走向规范,由不稳定走向稳定,由随意的行为走向具有一定理性的行为,但是,我国上市公司股利分配中存在的问题还是很严重。

据统计,截至4月25日,已披露2006年年报的上市公司中,有698家公司推出分配预案,占比为57.5%。

其中,绝大多数公司推出了派现方案,共拟派现1416亿元,同比增加了80%,累计向投资者分配的现金红利占2006年实现净利润的38.4%。

数据表明不少公司采取了比较积极的利润分配政策,股东的股息收益率有所提高。

但值得注意的是,仍有高达40%多的上市公司未提出利润分配预案,其中除亏损公司外,尚有部分盈利能力较强的公司,如许继电气、阳光股份、锌业股份等公司连续两年实现盈利,且可供分配利润均在2000万元以上,却连续两年未进行任何形式的利润分配,反映出部分上市公司分配意识淡薄,回报股东的意愿不强。

在我国的上市公司中,北京用友软件股份有限公司的股利政策可以说具有一定的代表性。

因此,本文试图以北京用友软件股份有限公司为例,来分析我国上市公司的股利分配。

一、北京用友软件股份有限公司的股利分配情况1.公司简介北京用友软件股份有限公司(以下简称“用友公司”)自1998年成立以来,一直专注于自主知识产权的企业应用软件产品(ERP、SCM、CRM、HR、EAM、行业管理软件)和电子政务管理软件产品的研发、销售和服务,并在金融信息化和软件外包等领域占据市场领先地位。

2001年5月,用友公司股票在上海证券交易所挂牌上市(股票简称:用友软件;股票代码:600588)。

2.用友公司历年的股利分配方案表1是用友公司2001年~2006年度的股利分配情况。

表1 用友公司2001年~2006年度的股利分配情况 单位:元二、用友公司股利政策的特点1.股利支付率较高股利支付率是反映公司股利政策和支付能力的重要指标。

用友软件的高额现金股利分配案例分析1、对公司整体财务状况进行评价(1)财务状况良好。

总体来说公司的发展状况良好,有乐观的盈利预期。

主营收入与主营业务利润率增长迅速。

2001年,公司实现主营收入32707万元,主营业务利润为30444万元,与2000年同期相比,分别增加了56.2%和55.9%。

1.偿债能力公司的流动比率和速动比率都高于12,远远超过一般认为的2或1的标准,资产负债率也只有 27%(2002),长、短期都没有偿债压力,财务风险很低。

而且公司每年都盈利,经营活动产生的现金净流量都是正值,说明净利润是有真实的现金保证的。

2.经营成果公司的主营业务利润率在90%以上,净利润的绝对值也达到4011.88万元(2002),高于准备发放的现金股利。

3.现金流量公司2001年度现金及现金等价物的净增加额为67,300.56万元,经营活动产生的现金流量净额更有10,329.34 万元,说明净利润是有真实的现金保证的。

在发放现金股利之后(2002),现金及现金等价物增额为-9024.47万元,经营活动现金流量为1543.79 万元,证明发放高额现金股利还是对该公司现金流量造成了巨大的了影响。

4.应收账款周转率应收账款周转率越高,说明其收回越快,。

用友软件的应收账款周转率大于6,高于企业标准值3的标准,说明企业资金周转及偿债能力正常。

5.存货周转率存货周转率为5(2002)。

高于企业标准值3的标准,存货转换为现金或应收账款的速度快。

2、发放高额现金股利对公司及股东的影响是否发放股利会对公司价值造成一定影响。

首先,因为管理者和股东之间的信息不对称,外部股东无法确实了解公司的经营状况,很有可能从公司现金股利政策去推断公司的实际经营情况,故现金股利起着传递信号的作用;其次,双鸟在林,不如一鸟在手,对于股东来说,发到手的现金股利是确定性获得的,而将现金留在公司等待未来的股票增值或更高的现金股利,则面临着更多的风险,因此股东可能会对发放现金股利的公司更高的估值;最后,管理者和股东是委托代理关系,存在着利益冲突,自由现金流过多,公司的管理者更可能过度投资,致使股东财富损失,增加委托代理成本,而现金股利分配将利润返给了股东,减少了管理者滥用现金流的可能,降低了代理成本,这也导致股东对发放现金股利的公司的估值更高。

用友公司股利分配案例分析学院:姓名:学号:一、事件背景用友软件分红方案每10股派现6元,2001王文京现金分红3321万!大股东王文京成为最大获益者。

王文京、苏启强于1988年成立的北京市海淀区双榆树用友财务软件服务社,最初的注册资本为5万元人民币。

后于1990年3月正式组建为有限责任公司,同时更名为北京市海淀区用友电子财务技术有限责任公司。

1995年1月18日,用友组建成立用友集团公司,注册资本增加至2000万元人民币。

1999年12月6日,用友由有限责任公司变更为股份有限公司,注册资本最终增至7500万元人民币。

2001年5月18日,用友软件(600588)作为中国证券市场上第一家核准制下发行的股票,以每股36.68元的价格发行,上市当天该股最高摸至100元,收盘价92元,创下中国证券市场新纪录,王文京个人身价一度超过50亿元人民币。

中国软件业的风云人物王文京再一次成了媒体聚焦的对象。

作为去年第一家核准制上市公司用友软件(600588)的最大股东,他在上市第一年的0.6元(含税)分红中得到了3321万元的红利。

根据计算,用友软件出资8000多万元的大股东,一年分得红利4500万元,回报率高达54%,不到两年就能收回投资。

而出资20个亿的流通股股东分得红利1500万元,回报率只有1.6%,需要133年才能收回投资。

二、分红资料三、用友公司决定股利分配政策主要考虑问题1、股东的利益2、过多的现金分配3、配股要求4、市场信心四、用友公司选择现金股利的理由及影响动机:1、降低公司股东与管理者之间的代理成本2、传递公司的未来信息3.、满足配股要求4、满足股东权益要求5、降低企业现金持有量。

分析:1、在市场监督不足情况下,股权结构分散的管理者将选择有利于自己而不利于股东的公司资源配置行为,如投资决策时会选择低风险、预期收益低的项目,而在现金流量充足的公司里,管理者可能采取过渡投资行为而获取个人利益。

因此股东为了增加管理者任意分配资源的难度,股东可以通过增加现金股利的支付水平来减少管理者控制的现金流量。

用友软件的高额现金股利分配案例

案例资料:

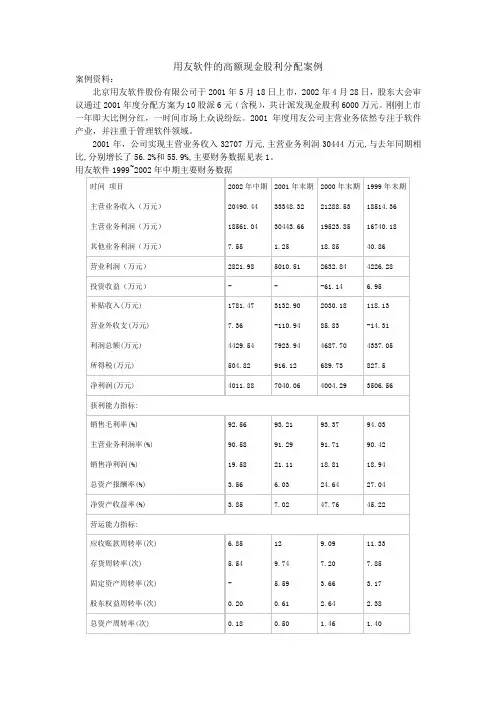

北京用友软件股份有限公司于2001年5月18日上市,2002年4月28日,股东大会审议通过2001年度分配方案为10股派6元(含税),共计派发现金股利6000万元。

刚刚上市一年即大比例分红,一时间市场上众说纷纭。

2001年度用友公司主营业务依然专注于软件产业,并注重于管理软件领域。

2001年,公司实现主营业务收入32707万元,主营业务利润30444万元,与去年同期相比,分别增长了56.2%和55.9%,主要财务数据见表1。

用友软件1999~2002年中期主要财务数据

注:由于根据合并报表数据计算,所以股东权益比率中的分子数(股东权益比率)未包含少数股东权益在内,致使资产负债率与股东权益比率相加并不等于1。

2001年, 用友公司的大部分投资项目仍在运作中,投资项目资金陆续投入。

用友公司分派如此高额的现金股利,原因何在?。

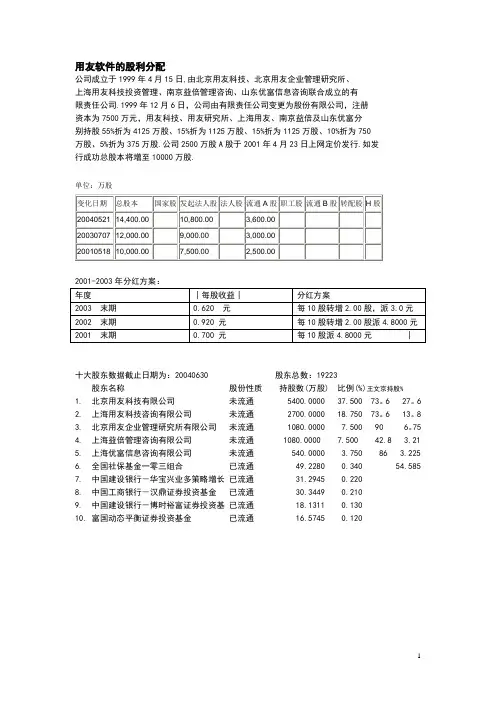

用友软件的股利分配公司成立于1999年4月15日,由北京用友科技、北京用友企业管理研究所、上海用友科技投资管理、南京益倍管理咨询、山东优富信息咨询联合成立的有限责任公司.1999年12月6日,公司由有限责任公司变更为股份有限公司,注册资本为7500万元,用友科技、用友研究所、上海用友、南京益倍及山东优富分别持股55%折为4125万股、15%折为1125万股、15%折为1125万股、10%折为750万股、5%折为375万股.公司2500万股A股于2001年4月23日上网定价发行.如发行成功总股本将增至10000万股.单位:万股2001-2003年分红方案:十大股东数据截止日期为:20040630 股东总数:19223股东名称股份性质持股数(万股) 比例(%)王文京持股%1. 北京用友科技有限公司未流通 5400.0000 37.500 73。

6 27。

62. 上海用友科技咨询有限公司未流通 2700.0000 18.750 73。

6 13。

83. 北京用友企业管理研究所有限公司未流通 1080.0000 7.500 90 6。

754. 上海益倍管理咨询有限公司未流通 1080.0000 7.500 42.8 3.215. 上海优富信息咨询有限公司未流通 540.0000 3.750 86 3.2256. 全国社保基金一零三组合已流通 49.2280 0.340 54.5857. 中国建设银行-华宝兴业多策略增长已流通 31.2945 0.2208. 中国工商银行-汉鼎证券投资基金已流通 30.3449 0.2109. 中国建设银行-博时裕富证券投资基已流通 18.1311 0.13010. 富国动态平衡证券投资基金已流通 16.5745 0.120用友软件利润及利润分配表----------------------------------------------------------------------。

友软件现金股利分配政策分析第一篇:友软件现金股利分配政策分析用友软件现金股利政策分析一、用友软件介绍用友软件成立于1988年,是亚太地区大型的企业管理软件、企业互联网服务和企业金融服务提供商,是中国大型的ERP、CRM、人力资源管理、商业分析、内审、小微企业管理软件和财政、汽车、烟草等行业应用解决方案提供商。

用友i-UAP平台是中国大型企业和组织应用广泛的企业互联网开放平台,畅捷通平台支持千万级小微企业公有云服务。

用友在金融、医疗卫生、电信、能源等行业应用以及企业协同、企业通信、企业支付、P2P、培训教育、管理咨询等服务领域快速发展。

基于移动互联网、云计算、大数据、社交等先进互联网技术,用友通过企业应用软件、企业互联网服务、互联网金融服务中国和全球企业及组织的互联网化。

截至2014年,中国及亚太地区超过220万家企业与公共组织通过使用用友企业应用软件、企业互联网服务、互联网金融服务,实现精细管理、敏捷经营、商业创新。

其中,中国500强企业超过60%是用友的客户。

二、用友软件上市情况2001年5月18日,北京用友软件股份有限公司于上交所上市,当日股价突破每股100元,募集资金8亿多元。

上市后的用友,有了更强的实力,能够更快、更多、更好地服务于客户。

用友软件非公开发行的股份为7500股,性质为非流通股,公司发行前每股净资产为1.118元,即非流通股成本;网上公开定价发行股份为2500万股,发行价格为36.68元,为流通股成本。

以下用友软件股权结构:三、用友软件控股股东介绍王文京在上市时通过北京用友科技、北京用友企管、上海用友科技、南京益倍、山东优富实际控制了上市公司用友软件(600588)55.2%的表决权,为其控股股东,用友软件的股利分配政策实际是控股股东意志的体现,07年后控股股东股权情况如下图,王文京拥有的股份有55.2%下降到44.17%,考虑到非流通股股东参加股东大会的比例较少,其仍然保持控股股东地位,对企业拥有完全决策权。