企业短期投资举例说明

- 格式:ppt

- 大小:510.07 KB

- 文档页数:82

会计工作实践中的短期投资管理策略在企业的资产配置中,短期投资管理策略是会计工作实践中的重要组成部分。

短期投资管理策略的目标是最大程度地提高投资回报率,同时确保资金的安全性和流动性。

本文将探讨几种常见的短期投资管理策略,并分析其在会计实践中的应用。

一、货币市场基金的运用货币市场基金是一种低风险、流动性强的短期投资工具。

企业可以将闲置资金投入货币市场基金,从而在安全性和流动性之间取得平衡。

这种短期投资管理策略不仅可以维持企业资金的流动性,还可以获取较高的利息收入。

二、短期债券的配置短期债券是指到期日在一年以内的债券,其投资期限相对较短。

企业可以将一部分闲置资金配置到短期债券中,通过购买国债、金融债等短期债券,实现资金的保值增值。

这种策略的优点是在风险相对可控的情况下,获得相对较高的收益率。

三、期货市场的运用期货市场是衍生品市场中的一种,企业可以通过交易期货合约来管理短期投资。

对于企业来说,期货市场可以提供风险管理和套期保值的工具,帮助企业锁定未来的资金流动,防范价格波动的风险。

但是需要注意的是,期货市场存在风险,企业需要充分了解市场的波动性和交易规则,降低风险。

四、投资组合的构建在短期投资管理策略中,企业也可以选择构建投资组合,将资金分配到多种投资品种中。

通过投资组合的方式,企业可以分散风险,提高整体收益率。

在构建投资组合时,企业需要考虑不同资产的相关性,合理选择投资品种,以达到最佳的资产配置效果。

五、技术分析的运用技术分析是通过对历史交易数据的研究,预测市场趋势和价格走势的分析方法。

在短期投资管理中,技术分析可以帮助企业把握市场行情,做出相应的投资决策。

通过技术分析,企业可以更准确地判断市场趋势,选择适时入市或出市的时机。

总结起来,会计工作实践中的短期投资管理策略包括货币市场基金的运用、短期债券的配置、期货市场的运用、投资组合的构建以及技术分析的运用。

企业在实施短期投资管理策略时,需要充分考虑资金的安全性和流动性,并根据市场情况和企业自身的需求来选择最适合的策略。

短期投资管理短期投资管理是指通过对资金进行快速的买入和卖出交易来追求短期的利润的一种投资策略。

在市场风险较低的情况下,短期投资管理能够有效地增加资金的收益。

本文将从短期投资的定义、策略选择、风险管理以及短期投资管理的案例等方面进行论述。

一、短期投资的定义短期投资是指投资者将资金投入到股票、债券、货币市场等金融产品中,并在相对较短的时间内完成买卖交易以获取利润的行为。

与长期投资相比,短期投资具有时间周期短、风险较低、流动性较高等特点。

二、短期投资策略选择在进行短期投资管理时,投资者可以根据市场情况和个人风险承受能力选择不同的投资策略。

以下是几种常见的短期投资策略:1. 套利策略:在不同市场或不同交易所之间利用价格差异进行交易,以获取利润。

例如,股票套利可以利用跨市场交易所的差价进行买卖操作。

2. 动量策略:基于市场趋势进行投资,即追涨杀跌。

该策略认为,市场中价格上涨趋势的股票将继续上涨,价格下跌趋势的股票将继续下跌。

3. 市场择时策略:通过研究市场动态和技术指标,选择合适的时机进行买卖操作。

例如,通过分析K线图、均线等指标,预测市场的涨跌趋势。

三、风险管理在短期投资管理过程中,风险管理是非常重要的一环。

以下是一些常见的风险管理措施:1. 资产分散:将资金投资于不同的金融产品或行业,降低单一投资的风险。

通过实现投资组合的多样化,可以分散风险,提高整体回报率。

2. 限制损失:设置止损点,即在价格下跌到一定程度时自动平仓,避免进一步的亏损。

3. 严格控制仓位:合理控制持仓数量和仓位比例,避免过度集中风险。

四、短期投资管理的案例下面以实际案例说明短期投资管理的操作方法。

假设投资者A在研究后发现某只股票A具有短期上涨的潜力。

他采用市场择时策略,在股票A的价格处于相对低点时进行买入,并设置了合理的止损点。

在持有股票期间,A密切关注股票A的价格走势和相关市场信息。

当股票A的价格上涨到一定程度时,A根据市场走势和自己的判断进行卖出操作,获得了较高的收益。

旅游饮食服务企业短期投资的综合举例【例】某旅游公司2003年2月10日购入B公司普通股票10 000股,每股成交价12.5元,其中含有已宣告但尚未分派的现金股利0.5元,另支付税费875元。

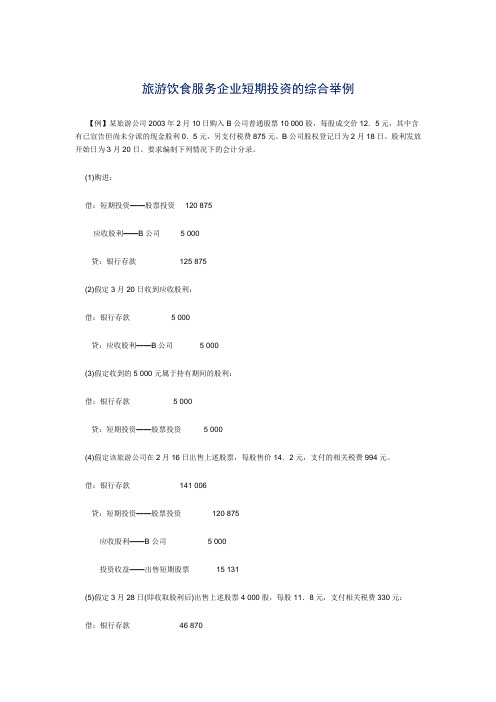

B公司股权登记日为2月18日。

股利发放开始日为3月20日。

要求编制下列情况下的会计分录。

(1)购进:借:短期投资——股票投资120 875应收股利——B公司 5 000贷:银行存款125 875(2)假定3月20日收到应收股利:借:银行存款 5 000贷:应收股利——B公司 5 000(3)假定收到的5 000元属于持有期间的股利:借:银行存款 5 000贷:短期投资——股票投资 5 000(4)假定该旅游公司在2月16日出售上述股票,每股售价14.2元,支付的相关税费994元。

借:银行存款141 006贷:短期投资——股票投资120 875应收股利——B公司 5 000投资收益——出售短期股票15 131(5)假定3月28日(即收取股利后)出售上述股票4 000股,每股11.8元,支付相关税费330元:借:银行存款46 870投资收益——D公司股票 1 480贷:短期投资——B公司股票48 350(120 875÷10 000×4 000)(6)在(3)的假定基础上,假定该旅游公司7月5日出售所购B公司60%的股票,出售股票的净收人为78 000元。

该旅游公司已为B公司的股票计提了跌价损失准备1 500元:借:银行存款78 000短期投资跌价准备——B公司股票900贷:短期投资——B公司股票69 525投资收益——出售短期股票9 375该笔分录中“短期投资”账户的余额69 525元,是根据短期投资调整后的投资成本计算的,算式如下:(120 875-5 000)×60%=69 525(元)旅游、饮食服务企业如有委托贷款,应视同短期投资进行核算。

但是,委托贷款应按期计提利息,计入损益。

审计工作底稿编制案例介绍——短期投资一、会计记录概况A公司短期投资期初余额82,630,082.28元,本期借方发生额合计134,775,942.08元,本期贷方发生额合计11,079,418.31元,期末余额206,326,606.05元。

具体数据见“未审数增减变动明细表”(底稿见索引A2-1-2)。

二、审计目标(一)确定短期投资是否存在;(二)确定短期投资是否归被审计单位所有;(三)确定短期投资的增减变动及其收益(或损失)的记录是否完整;(四)确定短期投资的计价是否正确;(五)确定短期投资余额是否正确;(六)确定短期投资的披露是否恰当。

三、审计工作底稿编制介绍及相关提示(一)执行“获取或编制短期投资明细表,复核加计正确并与总账数、报表数及明细账合计数核对是否相符”程序1、向客户索取或根据明细账编制“短期投资未审数增减变动明细表”(底稿见索引A2-1-2);2、根据各账户余额编制“短期投资余额明细表”(底稿见索引A2-1-1);3、按股票投资、债券投资和其他投资进行分类汇总,编制“短期投资分类明细表”(底稿见索引A2-1),复核加计正确并合计与与总账数、报表数核对相符,标注相应的审计标识。

提示:如未审数合计金额与总账不符,应查明原因并作更正,必要时向项目负责人进行咨询并作相应的处理。

“审计调整”与“审定数”在该项目审定后录入。

(二)执行“总体分析性复核”程序根据明细账发生情况,对两期规模及本期新增投入的资金成本与浮动盈亏收益进行总体对比分析,初步确定本项目为审计重点项目,拟实施详查;各项投资的存在性及其所有权为本项目重点审计对象。

形成复核记录(底稿见索引A2-2)。

(三)执行“了解有关短期投资的决策、执行、管理等内控情况,必要时实施符合性测试”程序就客户有关短期投资的决策、执行、管理等内控情况问询财务和相关人员,并适当地进行核实。

1、形成问询记录(底稿见索引A2-3-1-1~A2-3-1-2);问询的主要内容包括:(1)对内控的初步了解;(2)对存在以下几种投资情况进行询问:A、在证券公司开户进行股票、债券交易的;B、通过银行将款项贷给控股子公司的委托贷款。

短期经营决策案例分析1.H公司的主要业务是生产家庭用品。

公司现在的生产能力达到80%,所赚取的利润也十分理想。

CS公司现在正在接触H公司的管理人员,表示有意洽购100000件H公司所牛产的其中一款家庭用品。

CS公司也生产一款与该款家庭用品类似的产品,可是,由于最近的一次洪水泛滥,使CS公司的工厂被迫停止生产。

CS公司需要100 000 件该款产品以应付老客户未栗4个月的需求。

该公司愿意按每件72元的价格向H公司购买该款产品。

根据现有资料,H公司就该产品计算的成本是: 直接材料 28元直接人工 16制造费用 3276元制造费用是按每一个标准直接工时64元计算的,包括:变动制造费用 24元固定制造费用 40制造费用分配率(每小时) 64元销售家庭用品一般有一些额外的成本,包括按销售总额7,计算的销售佣金及每件产品4元的运费。

但是,这些销售佣金和运费并不使用于CS公司这个特别的订单。

在商定售价时,H公司按产品成本加成30%计算。

因此,拟定的销售价格是每件98.80元(76×130%)。

可是,市场销售部门现时设定的售价为92元,以维持市场占有率。

CS公司的订单增加了H公司的固定费用,每月60 000 元,主要是行政和管理费用。

若H公司接受CS公司的订单,在未来4个月内,每月需要生产25 000 件产品送到CS公司去。

要求:1.编制一份财务评估计算表,计算接受CS公司订单在财务上的影响。

2.在不减少经营利润的前提下,计算管理部门可接受的最低每件售价。

3.试述在上述分析中所作的假设,并讨论H公司需要考虑的其他组织或策略因素。

2.东南公司生产A、B和C三种产品,其标准变动成本资料如下:A B C直接材料 46.00元 2.40元 55.00元直接人工——X级 15.00元 11.00元 5.00元——Y级 3.00元 9.00元 27.OO元变动成本 64.00元 22.40元 87.00元制造费用全部为固定成本,下年的预算固定制造费用是1 200 000 元。