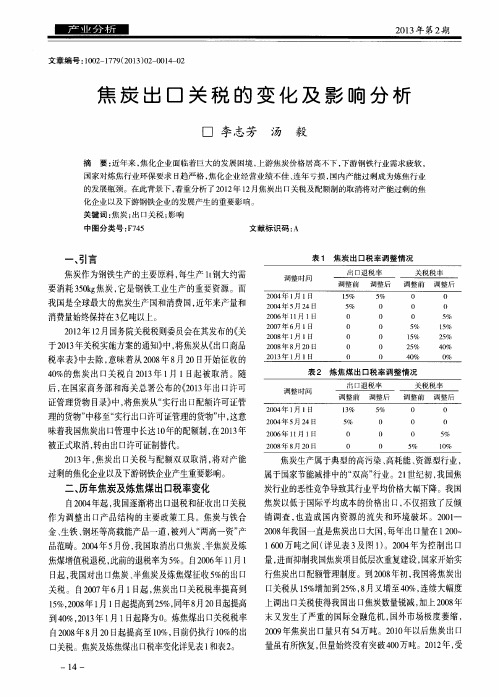

国务院关税税则委员会关于2012年关税实施方案的通知

- 格式:doc

- 大小:36.00 KB

- 文档页数:5

2015年1月1日起各项实施新政策来源:会计网★11月3日,国家税务总局发布《关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号),修订后的《企业所得税年度纳税申报表(A类,2014年版)》及《企业所得税年度纳税申报表(A类,2014年版)填报说明》自2015年1月1日施行。

★12月7日,国家税务总局发布《关于发布《股权转让所得个人所得税管理办法(试行)》的公告》(国家税务总局公告2014年第67号),将《股权转让所得个人所得税管理办法(试行)》予以发布,自2015年1月1日起施行。

★12月23日,财政部、国家税务总局颁布《关于对小微企业免征有关政府性基金的通知》(财税〔2014〕122号),规定自2015年1月1日起至2017年12月31日,对按月纳税的月销售额或营业额不超过3万元(含3万元),以及按季纳税的季度销售额或营业额不超过9万元(含9万元)的缴纳义务人,免征教育费附加、地方教育附加、水利建设基金、文化事业建设费。

★12月9日,财政部、国家税务总局颁布《关于以贵金属和宝石为主要原材料的货物出口退税政策的通知》(财税〔2014〕98号),自2015年1月1日起,出口企业和其他单位出口的货物,如果其原材料成本80%以上为本通知附件所列原材料的,应按照成本占比最高的原材料的增值税、消费税政策执行。

★12月25日,财政部颁布《关于提高石油特别收益金起征点的通知》(财税〔2014〕115号),决定从2015年1月1日起,将石油特别收益金起征点提高至65美元/桶。

起征点提高后,石油特别收益金征收仍实行5级超额累进从价定率计征。

★12月2日,海关总署出台《关于公布2015年1月1日起港澳CEPA项下新增零关税货物原产地标准及相关事宜的公告》(海关总署公告2014年第87号),明确了2015年1月1日起港澳CEPA项下新增零关税货物原产地标准及相关事宜。

乐税智库文档

财税法规

策划 乐税网

海关总署公告2012年第57号--关于对原产于日本、台湾地区和新加坡的进口甲乙酮征收反倾销税

【标 签】日本台湾新加坡,反倾销税,甲乙酮反倾销税,进口甲乙酮

【颁布单位】海关总署

【文 号】海关总署公告2012年第57号

【发文日期】2012-11-19

【实施时间】2012-11-22

【 有效性 】全文有效

【税 种】关税

2007年国务院关税税则委员会决定对原产于日本、台湾地区和新加坡的进口甲乙酮征收反倾销税,征税时间自2007年11月22日起,期限为5年。

在征税期限届满之际,国务院关税税则委员会根据商务部的建议,决定在该反倾销措施期终复审期间对原产于日本和台湾地区的进口甲乙酮继续征收反倾销税。

现将有关事项公告如下:

一、自2012年11月22日起,海关对申报进口原产于日本和台湾地区的甲乙酮(税则号列:29141200),继续按照海关总署公告2007年第63号的相关规定征收反倾销税。

二、自2012年11月22日起,终止对原产于新加坡的进口甲乙酮征收反倾销税。

特此公告。

国务院关税税则委员会关于印发《国务院关税税则委员会议

事规则》的通知

【法规类别】关税

【发文字号】税委会[1999]3号

【发布部门】国务院关税税则委员会

【发布日期】1999.01.28

【实施日期】1999.01.28

【时效性】现行有效

【效力级别】XE0303

国务院关税税则委员会关于印发《国务院关税税则委员会议事规则》的通知

(税委会[1999]3号 1999年1月28日)

国务院关税税则委员会委员单位:

《国务院关税税则委员会议事规则》已经国务院关税税则委员会第一次全体会议审议通过,并报国务院批准,现予以印发,请遵照执行。

附件:

国务院关税税则委员会议事规则

为正确、有效地发挥国务院关税税则委员会(以下简称“税委会”)的议事协调职能,

保证税委会审议、决策程序规范化、制度化,制定本规则。

主要职责

一、税委会的主要职责是:审定调整海关关税税率、年度暂定税率、关税配额税率、特别关税(包括反倾销和反补贴税)税率和修订进出口税则税目、税号的方案;批准有关国家适用税则优惠税率的方案;审议上报国务院的重大关税政策和对外关税谈判方案;提出制订和修订《进出口关税条例》的方针、政策和原则,并对其修订草案进行审议。

二、国务院关税税则委员会办公室(以下简称“税则”)负责税委会的日常工作,研究提交税委会全体会议审议的事项,完成国务院或税委会交办的工作。

会议制度。

国务院关税税则委员会关于2012年关税实施方案的通知

【法规类别】关税

【发文字号】税委会[2011]27号

【失效依据】财政部关于公布废止和失效的财政规章和规范性文件目录(第十二批)的决定【发布部门】国务院关税税则委员会

【发布日期】2011.12.09

【实施日期】2012.01.01

【时效性】失效

【效力级别】XE0303

国务院关税税则委员会关于2012年关税实施方案的通知

(税委会[2011]27号)

海关总署:

《2012年关税实施方案》已经国务院关税税则委员会第八次全体会议审议通过,并报国务院批准,自2012年1月1日起实施。

特此通知。

附件:2012年关税实施方案

国务院关税税则委员会

二〇一一年十二月九日

附件:

2012年关税实施方案

一、进口关税调整

(一)最惠国税率:

1.最惠国税率维持不变。

2.对感光材料等52种商品继续实施从量税或复合税(见附表一)。

3.对小麦等8类47个税目的商品继续实施关税配额管理。

对配额外进口的一定数量棉花继续实施滑准税形式的暂定税率,并适当调整滑准公式。

对尿素、复合肥、磷酸氢二铵三种化肥继续实施1%的暂定配额税率(见附表二)。

4.对9个非全税目信息技术产品继续实施海关核查管理。

(二)对燃料油等部分进口商。

稀土案初裁败诉的法律原因探究作者:尹琳来源:《法制与社会》2014年第26期摘要当今世界范围内,各国之间的自然资源争夺战日趋激烈,稀土案正是在这样的大背景下产生的。

2014年3月26日,WTO发布了美日欧诉中国限制稀土出口案的初裁报告,裁定中国败诉。

目前稀土案正处于上诉机构的审理阶段,然而国内对此普遍持悲观态度,稀土案的最终裁决结果不容乐观。

随着全球经济的复苏和发展,各国对自然资源的需求越来越大,因自然资源贸易引发的纠纷也日益增多,稀土案绝不会是中国在资源类商品国际贸易纠纷中的最后一案。

本文试图通过仔细研读WTO发布的稀土案初裁报告,对中国败诉的法律原因进行探究,并据此提出WTO框架下中国稀土资源保护的若干完善建议,以期中国在今后的资源类商品出口纠纷中做好充分准备,从而有效维护中国的正当利益。

关键词稀土案败诉法律原因作者简介:尹琳,重庆大学法学院。

中图分类号:D920.5 文献标识码:A 文章编号:1009-0592(2014)09-264-02一、稀土案主要法律争议焦点回顾根据WTO官网发布的稀土案初裁报告书,现将本案涉及的主要法律争议焦点归纳为如下两点:(一)中国的出口限制措施是否与中国入世文件以及WTO规则相符1.出口关税措施申诉方指出,中国现行有效的《中华人民共和国海关法》、《中华人民共和国进出口关税条例》、《2012年关税实施方案》、《国务院关税税则委员会关于2012年关税实施方案的通知》等法规及其附件、修正案、补充、执行方案等,体现了中国施加的出口关税措施。

申诉方认为,根据以上法规执行的出口关税措施与《中国加入世贸组织议定书》第11条第3款的要求不符。

中国在《入世议定书》第11条中明确承诺:除附件六所列产品外,中国应取消适用于出口产品的全部税费。

而涉案的稀土并不在附件六所列的产品范围内,因而中国不能对其征收出口关税。

专家组最终裁定中国对稀土,钼和钨征收出口关税的行为违背了中国应承担的WTO义务。

海关总署公告2012年第63号――关于《2013年关税实施方案》有关情况的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2012.12.18•【文号】海关总署公告2012年第63号•【施行日期】2012.12.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】关税正文海关总署公告(2012年第63号)经国务院批准,《2013年关税实施方案》自2013年1月1日起实施。

现将有关情况公告如下:一、进口关税调整(一)最惠国税率。

1.对9个非全税目信息技术产品继续实行海关核查管理,税率维持不变。

因税则税目调整,涉及税目增至10个(见附表1);2.对小麦等8类47个税目的商品继续实施关税配额管理,税目和税率维持不变。

对配额外进口的一定数量棉花实施滑准税,并适当调整相关公式参数。

对尿素、复合肥、磷酸氢二铵三种化肥的配额税率执行1%的税率(见附表2);3.对感光材料等47种商品继续实施从量税或复合税,税率维持不变,对5种感光材料产品实施从价税(见附表3);4.其他最惠国税率维持不变。

(二)对燃料油等784项进口商品实施暂定税率(见附表4)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率(见附表5)。

(四)根据我国与有关国家或地区签署的贸易或关税优惠协定、双边换文情况以及国务院有关决定,对老挝等东南亚3国、苏丹等非洲30国、也门等7国,共40个联合国认定的最不发达国家的部分税目商品实施特惠税率(见附表6)。

二、出口关税调整对铬铁等部分出口商品实施暂定税率;对部分化肥征收特别出口关税(见附表7);其他出口税率维持不变。

三、税则税目调整根据国内需要对部分税则税目进行调整(见附表8),调整后,2013年版《中华人民共和国进出口税则》税目总数为8238个。

四、其他事项《中华人民共和国进出口税则》(2013年版)、《中华人民共和国海关统计商品目录》(2013年版)、《中华人民共和国海关进出口商品规范申报目录》(2013年版)将由中国海关出版社对外发行,请按照上述文本的要求申报并办理通关手续。

国务院关税税则委员会关于2012年关税实施方案的

通知

税委会[2011]27号

海关总署:

《2012年关税实施方案》已经国务院关税税则委员会第八次全体会议审议通过,并报国务院批准,自2012年1月1日起实施。

特此通知。

附件:2012年关税实施方案

国务院关税税则委员会

二〇一一年十二月九日附件:

2012年关税实施方案

一、进口关税调整

(一)最惠国税率:

1.最惠国税率维持不变。

2.对感光材料等52种商品继续实施从量税或复合税(见附表

一)。

3.对小麦等8类47个税目的商品继续实施关税配额管理。

对配额外进口的一定数量棉花继续实施滑准税形式的暂定税率,并适当调整滑准公式。

对尿素、复合肥、磷酸氢二铵三种化肥继续实施1%的暂定配额税率(见附表二)。

4.对9个非全税目信息技术产品继续实施海关核查管理。

(二)对燃料油等部分进口商品实施暂定税率(见附表三)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率(见附表四):

1.对原产于韩国、印度、斯里兰卡、孟加拉和老挝的1860个税目商品继续实施亚太贸易协定税率;

2.对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分税目商品,继续实施中国-东盟自由贸易协定税率;

3.对原产于智利的7265个税目商品继续实施中国-智利自由贸易协定税率;

4.对原产于巴基斯坦的6466个税目商品继续实施中国-巴基斯坦自由贸易协定税率;

5.对原产于新西兰的7276个税目商品继续实施中国-新西兰自

由贸易协定税率;

6.对原产于新加坡的2766个税目商品继续实施中国-新加坡自

由贸易协定税率;

7.对原产于秘鲁的7042个税目商品继续实施中国-秘鲁自由贸

易协定税率;

8.对原产于哥斯达黎加的7239个税目商品继续实施中国-哥斯

达黎加自由贸易协定税率;

9.对原产于香港地区且已制定优惠原产地标准的1734个税目商品实施零关税;

10.对原产于澳门地区且已制定优惠原产地标准的1259个税目商品实施零关税;

11.对原产于台湾地区的608个税目商品继续实施海峡两岸经济合作框架协议货物贸易早期收获计划协定税率。

(四)根据我国与有关国家或地区签署的贸易或关税优惠协定、

双边换文情况以及国务院有关决定,对埃塞俄比亚、贝宁、布隆迪、厄立特里亚、吉布提、刚果、几内亚、几内亚比绍、科摩罗、利比里亚、马达加斯加、马里、马拉维、毛里塔尼亚、莫桑比克、卢旺达、塞拉利昂、苏丹、坦桑尼亚、多哥、乌干达、赞比亚、莱索托、乍得、中非、阿富汗、孟加拉国、尼泊尔、东帝汶、也门、萨摩亚、瓦努阿图、赤道几内亚、安哥拉、塞内加尔、尼日尔、索马里、老挝、缅甸和柬埔寨,共40个联合国认定的最不发达国家实施特惠税

率(见附表五)。

(五)普通税率维持不变。

二、出口关税调整

(一)“出口税则”的出口税率维持不变;

(二)对铬铁等部分出口商品实施暂定税率;对部分化肥征收特别出口关税(见附表六)。

三、税则税目调整

根据世界海关组织2012年版《协调制度》目录的修订情况,结合我国生产和贸易实际,对我国税则税目进行相应转换(见附表七),并根据国内需要对部分税则税目进行调整(见附表八)。

经转换和调整后,2012年版税则税目共计8194个。

注:附表一、二、三、六、八附后,其余附表暂略。

附表:一、进口商品从量税及复合税税率表

二、关税配额商品进口税率表

三、进口商品暂定税率表

四、进口商品协定税率表

五、进口商品特惠税率表

六、出口商品税率表

七、2011-2012税则转版对应表

八、进出口税则税目调整表。