计量经济分析方法与建模基本回归模型

- 格式:ppt

- 大小:1.57 MB

- 文档页数:212

经济学毕业论文中的计量经济模型方法计量经济学作为经济学中的重要分支,是运用统计学和数学工具对经济现象进行量化分析的方法。

在经济学毕业论文中,使用合适的计量经济模型方法可以提高研究的准确性和可信度,帮助研究者得出科学合理的结论。

本文将介绍一些常见的计量经济模型方法,供毕业论文写作参考。

一、回归分析方法回归分析是计量经济学中最常用的方法之一,通过建立数学模型来研究因变量与自变量之间的关系。

在毕业论文中,可以使用简单线性回归、多元线性回归或者非线性回归等方法,根据具体研究问题选择合适的回归模型。

回归分析可以用来探究变量间的相关性、影响因素以及进行预测和政策评估等。

二、时间序列分析方法时间序列分析是研究时间上连续观测值之间的关系的方法。

在经济学毕业论文中,时间序列分析常用于研究经济变量在时间上的趋势、季节性、周期性和随机性等特征。

常见的时间序列分析方法包括平稳性检验、协整分析、ARMA模型、ARIMA模型等。

选择适当的时间序列分析方法可以揭示经济现象的演变规律和趋势。

三、面板数据分析方法面板数据分析是指对具有时间维度和横截面维度的数据进行分析的方法。

面板数据可以帮助研究者充分利用样本数据,提高数据的效率和效用。

在经济学毕业论文中,面板数据分析常用来研究个体间的差异、探讨个体与时间的关系,例如面板的固定效应模型、随机效应模型等。

面板数据分析方法能够更好地捕捉到数据的横截面和时间序列的信息,为研究结果提供更准确的解释。

四、计量经济模型评估方法在经济学毕业论文中,除了建立计量经济模型,还需要对模型进行评估。

评估经济模型要考察模型的适应性、有效性和准确性等特征。

常用的计量经济模型评估方法包括OLS估计法、极大似然估计法、广义矩估计法等。

通过模型评估,可以判断模型是否合理,以及对模型进行修正和调整。

综上所述,经济学毕业论文中的计量经济模型方法是一项重要的研究内容。

合适地选择和应用计量经济模型方法可以提高论文的研究质量和可信度,使得结论更加科学和准确。

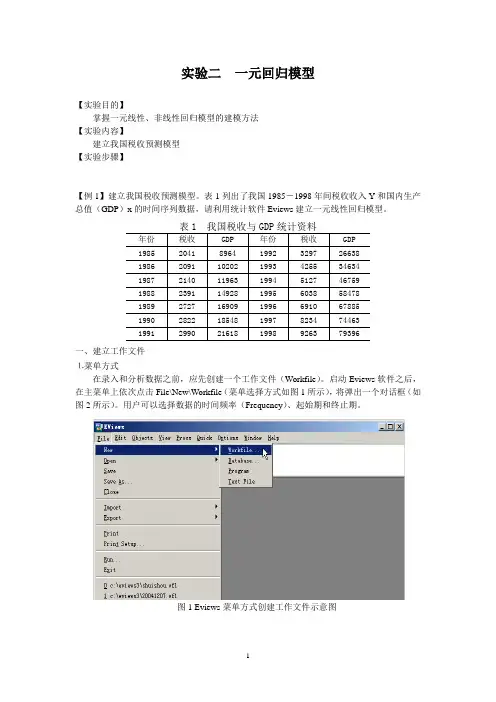

实验二一元回归模型【实验目的】掌握一元线性、非线性回归模型的建模方法【实验内容】建立我国税收预测模型【实验步骤】【例1】建立我国税收预测模型。

表1列出了我国1985-1998年间税收收入Y和国内生产总值(GDP)x的时间序列数据,请利用统计软件Eviews建立一元线性回归模型。

一、建立工作文件⒈菜单方式在录入和分析数据之前,应先创建一个工作文件(Workfile)。

启动Eviews软件之后,在主菜单上依次点击File\New\Workfile(菜单选择方式如图1所示),将弹出一个对话框(如图2所示)。

用户可以选择数据的时间频率(Frequency)、起始期和终止期。

图1 Eviews菜单方式创建工作文件示意图图2 工作文件定义对话框本例中选择时间频率为Annual(年度数据),在起始栏和终止栏分别输入相应的日期85和98。

然后点击OK,在Eviews软件的主显示窗口将显示相应的工作文件窗口(如图3所示)。

图3 Eviews工作文件窗口一个新建的工作文件窗口内只有2个对象(Object),分别为c(系数向量)和resid(残差)。

它们当前的取值分别是0和NA(空值)。

可以通过鼠标左键双击对象名打开该对象查看其数据,也可以用相同的方法查看工作文件窗口中其它对象的数值。

⒉命令方式还可以用输入命令的方式建立工作文件。

在Eviews软件的命令窗口中直接键入CREATE命令,其格式为:CREATE 时间频率类型起始期终止期本例应为:CREATE A 85 98二、输入数据在Eviews软件的命令窗口中键入数据输入/编辑命令:DA TA Y X此时将显示一个数组窗口(如图4所示),即可以输入每个变量的数值图4 Eviews数组窗口三、图形分析借助图形分析可以直观地观察经济变量的变动规律和相关关系,以便合理地确定模型的数学形式。

⒈趋势图分析命令格式:PLOT 变量1 变量2 ……变量K作用:⑴分析经济变量的发展变化趋势⑵观察是否存在异常值本例为:PLOT Y X⒉相关图分析命令格式:SCAT 变量1 变量2作用:⑴观察变量之间的相关程度⑵观察变量之间的相关类型,即为线性相关还是曲线相关,曲线相关时大致是哪种类型的曲线说明:⑴SCAT命令中,第一个变量为横轴变量,一般取为解释变量;第二个变量为纵轴变量,一般取为被解释变量⑵SCAT命令每次只能显示两个变量之间的相关图,若模型中含有多个解释变量,可以逐个进行分析⑶通过改变图形的类型,可以将趋势图转变为相关图本例为:SCA T Y X图5 税收与GDP趋势图图5、图6分别是我国税收与GDP时间序列趋势图和相关图分析结果。

第二章经典单方程计量经济学模型:一元线性回归模型一、内容提要本章介绍了回归分析的基本思想与基本方法。

首先,本章从总体回归模型与总体回归函数、样本回归模型与样本回归函数这两组概念开始,建立了回归分析的基本思想。

总体回归函数是对总体变量间关系的定量表述,由总体回归模型在若干基本假设下得到,但它只是建立在理论之上,在现实中只能先从总体中抽取一个样本,获得样本回归函数,并用它对总体回归函数做出统计推断。

本章的一个重点是如何获取线性的样本回归函数,主要涉及到普通最小二乘法(OLS)的学习与掌握。

同时,也介绍了极大似然估计法(ML)以及矩估计法(MM)。

本章的另一个重点是对样本回归函数能否代表总体回归函数进行统计推断,即进行所谓的统计检验。

统计检验包括两个方面,一是先检验样本回归函数与样本点的“拟合优度”,第二是检验样本回归函数与总体回归函数的“接近”程度。

后者又包括两个层次:第一,检验解释变量对被解释变量是否存在着显著的线性影响关系,通过变量的t检验完成;第二,检验回归函数与总体回归函数的“接近”程度,通过参数估计值的“区间检验”完成。

本章还有三方面的内容不容忽视。

其一,若干基本假设。

样本回归函数参数的估计以及对参数估计量的统计性质的分析以及所进行的统计推断都是建立在这些基本假设之上的。

其二,参数估计量统计性质的分析,包括小样本性质与大样本性质,尤其是无偏性、有效性与一致性构成了对样本估计量优劣的最主要的衡量准则。

Goss-markov定理表明OLS估计量是最佳线性无偏估计量。

其三,运用样本回归函数进行预测,包括被解释变量条件均值与个值的预测,以及预测置信区间的计算及其变化特征。

二、典型例题分析例1、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。

生育率对教育年数的简单回归模型为β+μβkids=educ+1(1)随机扰动项μ包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

计量经济学回归分析模型计量经济学是经济学中的一个分支,通过运用数理统计和经济理论的工具,研究经济现象。

其中回归分析模型是计量经济学中最为常见的分析方法之一、回归分析模型主要用于确定自变量与因变量之间的关系,并通过统计推断来解释这种关系。

回归分析模型中的关系可以是线性的,也可以是非线性的。

线性回归模型是回归分析中最为常见和基础的模型。

它可以表示为:Y=β0+β1X1+β2X2+...+βkXk+ε其中,Y代表因变量,X1,X2,...,Xk代表自变量,β0,β1,β2,...,βk代表回归系数,ε代表随机误差项。

回归模型的核心是确定回归系数。

通过最小二乘法估计回归系数,使得预测值与实际观测值之间的差异最小化。

最小二乘法通过使得误差的平方和最小化来估计回归系数。

通过对数据进行拟合,我们可以得到回归系数的估计值。

回归分析模型的应用范围非常广泛。

它可以用于解释和预测经济现象,比如价格与需求的关系、生产力与劳动力的关系等。

此外,回归分析模型还可以用于政策评估和决策制定。

通过分析回归系数的显著性,可以判断自变量对因变量的影响程度,并进行政策建议和决策制定。

在实施回归分析模型时,有几个重要的假设需要满足。

首先,线性回归模型要求因变量和自变量之间存在线性关系。

其次,回归模型要求自变量之间不存在多重共线性,即自变量之间没有高度相关性。

此外,回归模型要求误差项具有同方差性和独立性。

在解释回归分析模型的结果时,可以通过回归系数的显著性来判断自变量对因变量的影响程度。

显著性水平一般为0.05或0.01,如果回归系数的p值小于显著性水平,则说明该自变量对因变量具有显著影响。

此外,还可以通过确定系数R^2来评估模型的拟合程度。

R^2可以解释因变量变异的百分比,值越接近1,说明模型的拟合程度越好。

总之,回归分析模型是计量经济学中非常重要的工具之一、它通过分析自变量和因变量之间的关系,能够解释经济现象和预测未来走势。

在应用回归分析模型时,需要满足一定的假设条件,并通过回归系数和拟合优度来解释结果。

计量经济学理论的模型解释与预测引言计量经济学是经济学中一个重要的分支,其研究方法主要基于经济理论和数理统计学,旨在通过使用数学和统计方法来解释经济现象,并进行预测和政策分析。

计量经济学理论的模型是实现这一目标的核心工具。

本文将对计量经济学理论的模型进行解释,并探讨其在预测方面的应用。

一、计量经济学理论的模型解释1.1 常见的计量经济学模型计量经济学模型是对经济现象进行抽象和概括的数学表达式。

常见的计量经济学模型包括线性回归模型、时间序列模型、面板数据模型等。

线性回归模型是计量经济学中最基础且广泛应用的模型之一。

它假设变量之间存在线性关系,并通过估计各个变量的系数来解释经济现象。

时间序列模型是用于分析时间序列数据的模型,其中包括自回归模型、移动平均模型、ARMA模型等。

时间序列模型主要用于分析时间上的趋势和周期性。

面板数据模型是同时包含横截面和时间序列数据的模型,通常用于分析跨国或跨地区的经济现象。

面板数据模型可以同时考虑个体特征和时间特征,提高了模型的解释能力。

1.2 模型解释的基本步骤模型解释是对计量经济学模型进行参数估计和推断的过程。

基本的模型解释步骤包括模型设定、估计方法选择、参数估计和模型诊断。

模型设定是根据研究目的和数据特征选择适当的计量经济学模型,并确定模型中包含的变量和假设条件。

估计方法选择是根据模型的性质和数据的特点选择合适的估计方法,常见的估计方法包括最小二乘法、广义最小二乘法、极大似然估计等。

参数估计是利用选定的估计方法对模型的参数进行估计,通常使用计算机软件进行参数的数值计算。

模型诊断是对估计结果进行评价和检验,包括残差分析、假设检验等。

模型诊断可以用于判断模型的拟合程度和参数的显著性。

1.3 模型解释的应用领域计量经济学模型的解释应用广泛,包括实证研究、政策评估和预测分析等。

实证研究是计量经济学模型应用的基本领域,通过对模型进行解释,可以验证和检验经济理论的有效性,并提供实证证据支持。

建模与计量经济方法1. 引言建模是计量经济学中的重要方法之一,它通过运用数学模型和统计方法对经济现象进行描述和解释。

建模能够帮助经济学家更好地理解经济关系和预测经济走势,从而为政府制定政策、企业做出决策提供科学依据。

本文将介绍建模的概念、常见的建模方法以及建模的应用。

2. 建模的概念建模是根据经济理论和现实数据构建数学模型的过程。

经济模型是对经济系统的简化描述,它用数学和统计方法来表达经济关系,可以是线性的或非线性的。

经济模型通常包括变量、参数、函数关系以及相应的假设。

建模的过程通常包括以下几个步骤: - 问题定义:明确建模的目标和研究问题。

- 数据收集:收集与研究问题相关的数据。

- 模型选择:选择适当的建模方法和模型类型。

- 参数估计:利用统计方法对模型参数进行估计。

- 模型检验:对建立的模型进行验证和检验。

- 模型应用:利用建立的模型进行经济分析和预测。

3. 常见的建模方法在计量经济学中,常见的建模方法包括: - 线性回归模型:线性回归模型是最基本的经济模型之一,它假设经济变量之间的关系是线性的。

线性回归模型通过最小二乘估计方法对模型参数进行估计。

- 时间序列模型:时间序列模型用于分析时间变化的经济数据。

常见的时间序列模型包括ARMA模型、ARIMA模型、ARCH模型等。

- 面板数据模型:面板数据模型可用于分析具有面板结构(即横截面和时间序列维度)的数据。

面板数据模型可以包括固定效应模型、随机效应模型等。

- 脉冲响应函数模型:脉冲响应函数模型用于分析经济变量之间的动态关系,并可以衡量经济冲击对经济系统的影响。

- 结构方程模型:结构方程模型是一种多变量分析方法,可以用于验证经济理论中的因果关系。

4. 建模的应用建模在经济学领域有广泛的应用,以下是一些例子: - 宏观经济预测:通过建立宏观经济模型,可以预测国民经济的增长率、通货膨胀率等重要指标,为政策制定提供参考。

- 企业决策支持:建立企业运营模型,可以帮助企业分析市场需求、定价策略、生产优化等问题,提高企业效益。

一、回归分析的基本方法和原理1、计量经济学的建模分析步骤和要点 (1) 确定模型所包含的变量 (2) 确定模型的数学模式(3) 拟定理论模型中待估参数的理论期望值 二、二、回归分析的含义?回归分析的含义? 回归分析基本概念回归分析基本概念• 变量间的相互关系变量间的相互关系(1)函数关系)函数关系 (2)相关关系)相关关系• 相关分析与回归分析相关分析与回归分析相关分析:主要研究随机变量间的相关形式及相关程度。

相关分析:主要研究随机变量间的相关形式及相关程度。

回归分析:研究存在因果关系的变量间的依存关系。

回归分析:研究存在因果关系的变量间的依存关系。

回归分析是研究一个变量关于另一个(些)变量的依赖关系的计算方法和理论。

其目的在于通过后者的已知或设定值,去估计和(或)预测前者的(总体)均值前一个变量称为被解释变量或因变量,后一个变量成为解释变量或自变量。

三、总体回归函数三、总体回归函数• 在给定解释变量X 的条件下,被解释变量Y 的期望轨迹,称为总体回归线,或总体回归曲线。

其相应的函数则称为总体回归函数回归曲线。

其相应的函数则称为总体回归函数 • 函数一般式:函数一般式: E(Y/X)=f (X )• 总体回归函数表明被解释变量Y 的平均状态随解释变量X 变化的规律。

变化的规律。

• 线性总体回归函数:线性总体回归函数: E(Y/X)=β0+β1x • 总体回归函数引入随机干扰项,总体回归函数引入随机干扰项,则变成计量经济学模型,则变成计量经济学模型,则变成计量经济学模型,也称为总体回归模型。

也称为总体回归模型。

也称为总体回归模型。

即:即:• Y=β0+β1x +μ 四、样本回归函数四、样本回归函数• 由于总体回归函数未知,通过从抽样,得到总体的样本,再以样本的信息来估计总体回归函数。

体回归函数。

• 以样本的资料反映总体的情况,所形成的散点连线,称为样本回归线,其函数形式则称为样本回归函数则称为样本回归函数样本回归函数的随机形式:样本回归函数的随机形式:也称样本回归函数也称样本回归函数 e 的含义的含义• e 为随机干扰项μ的估计值,称为残差项。

计量模型和回归模型的关系

计量模型和回归模型之间存在着密切的关系。

计量模型是指利

用数学和统计工具对经济和社会现象进行量化分析的模型,而回归

模型则是计量模型中常用的一种统计工具。

回归模型是用来研究自

变量和因变量之间关系的一种统计模型,通过回归分析可以确定自

变量和因变量之间的相关性以及影响程度。

具体来说,回归模型可以被看作是计量模型中的一种特定形式,它通过建立自变量和因变量之间的函数关系来描述变量之间的定量

关系。

在经济学、社会学和其他社会科学领域,回归模型被广泛应

用于解释变量之间的关系,比如收入和消费、教育水平和收入等。

而在自然科学领域,回归模型也被用来分析变量之间的相关性,比

如气温和降雨量的关系等。

因此,可以说计量模型是一个更加宽泛的概念,而回归模型则

是计量模型中的一种具体应用。

在实际应用中,研究者可以根据具

体问题的需求选择合适的计量模型,而回归模型则是其中最常用的

一种。

通过回归模型,我们可以更好地理解变量之间的关系,从而

为实际问题的分析和决策提供有力的支持。

引言计量经济学建模方法:1)理论或假设的陈述;2)理论的数学模型的设定;3)理论的计量经济模型的设定;4)获取资料;5)计量经济模型的参数估计;6)假设检验;7)预报或预测;8)利用模型进行控制或制定政策。

第一章回归分析的性质1、回归分析:研究一个叫应变量的变量对另一个或多个叫做解释变量的变量的依赖关系,其用意在于通过后者的已知或设定值,去估计和预测前者的均值。

2、虚拟变数:定性变量或范畴变量。

3、时间序列数据:一个变量在不同时间取值的一组观测结果。

4、横截面数据:一个或多个变量在同一时间点上收集的数据。

5、实验资料:在保持一些因素不变的情况下收集数据。

、6、非实验资料:收集的资料不受研究者控制。

、7、回归分析的主要用意,是分析一个叫做应变量的变量,对另一个或多个叫做解释变量的变量的统计依赖性,这种分析的目的,是要在解释变量已知或固定值的基础上,估计和预测应变量的均值,实际上,回归分析的成功有赖于适用资料的获得。

、、第二章 双变量回归分析:一些基本概念1、总回归函数(PRF ):)()(i i X f X Y E =它仅仅表明在给定i X 下Y 分布的均值与i X 有函数关系,换句话说,他说出应变量的均值或平均值是怎样随解释变量变化的。

在几何意义上,总体回归曲线就是解释变量给定值时应变量的条件均值或期望值的轨迹。

、i i X X Y E 21)/(ββ+=:称为线性总体回归函数或简称线性总体回归。

2、PRF 的随机设定)/(i i i X Y E Y u -= 或 i i i u X Y E Y +=)/(i u 称为随机干扰项或随机误差。

是从模型中省略下来的而又集体地影响这应变量的全部变量的替代物。

)/(i X Y E 这一个成分被称为系统性或确定性成份;i u 为随机或非系统性成分。

若i i X X Y E 21)/(ββ+=ii i u X Y ++=21ββ3、随机干扰项的意义 1)理论的模糊性。