2013年1-4月份全国房地产开发和销售情况

- 格式:doc

- 大小:108.50 KB

- 文档页数:6

证券代码:600048 证券简称:保利地产公告编号:2013-017 债券代码:122012 债券简称:08 保利债

2013年4月份销售情况简报

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

2013年4月,公司实现签约面积80.14万平方米,同比增长11.45%;实现签约金额94.37亿元,同比增长3.17%。

2013年1-4月,公司实现签约面积365.32万平方米,同比增长69.30%;实现签约金额401.95亿元,同比增长67.39%。

由于销售过程中存在各种不确定性,上述销售数据可能与定期报告披露的数据存在差异,相关数据以公司定期报告为准。

特此公告。

保利房地产(集团)股份有限公司

二○一三年五月十日。

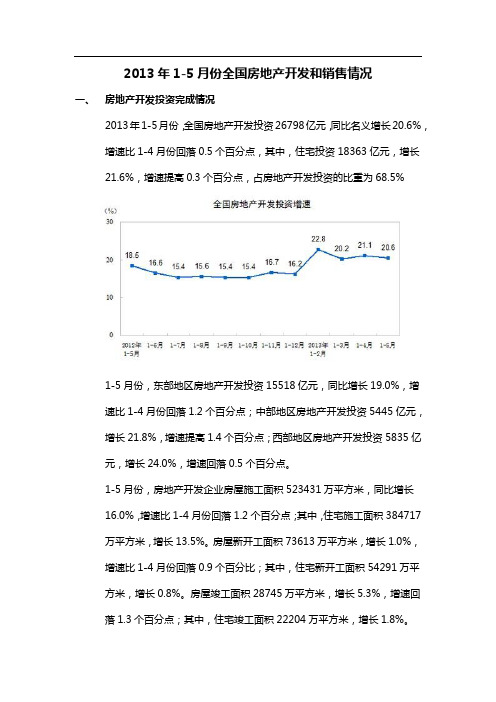

2013年1-5月份全国房地产开发和销售情况一、房地产开发投资完成情况2013年1-5月份,全国房地产开发投资26798亿元,同比名义增长20.6%,增速比1-4月份回落0.5个百分点,其中,住宅投资18363亿元,增长21.6%,增速提高0.3个百分点,占房地产开发投资的比重为68.5%1-5月份,东部地区房地产开发投资15518亿元,同比增长19.0%,增速比1-4月份回落1.2个百分点;中部地区房地产开发投资5445亿元,增长21.8%,增速提高1.4个百分点;西部地区房地产开发投资5835亿元,增长24.0%,增速回落0.5个百分点。

1-5月份,房地产开发企业房屋施工面积523431万平方米,同比增长16.0%,增速比1-4月份回落1.2个百分点;其中,住宅施工面积384717万平方米,增长13.5%。

房屋新开工面积73613万平方米,增长1.0%,增速比1-4月份回落0.9个百分比;其中,住宅新开工面积54291万平方米,增长0.8%。

房屋竣工面积28745万平方米,增长5.3%,增速回落1.3个百分点;其中,住宅竣工面积22204万平方米,增长1.8%。

1-5月份,房地产开发企业土地购置面积11756万平方米,同比下降13.1%,降幅比1-4月份扩大4.5个百分点;土地成交价款2718亿元,增长3.7%,增速比1-4月份回落6.9个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积39118万平方米,同比增长35.6%,增速比1-4月份回落2.4个百分点;其中,住宅销售面积增长37.6%,办公楼销售面积增长35.5%,商业营业用房销售面积增长11.8%,商品房销售额25864亿元,增长52.8%,增速比1-4月份回落7个百分点;其中,住宅销售额增长56.8%,办公楼销售额增长53.7%,商业营业用房销售额增长22.4%1-5月份,东部地区商品房销售面积20052万平方米,同比增长42.2%,增速比1-4月份回落4.8个百分点;销售额16482亿元,增长60.7%,增速回落9.2个百分点。

2013年上半年房地产市场运行情况编者按:从本期开始至8月28日,本报二、三版将连续刊登行业及金融市场半年度报告,包括房地产、外汇市场、黄金市场、银铂钯市场、大综商品(原油、铜、铁矿石),以及2012年建行社会责任报告摘要,原有固定栏目将暂停刊登。

上半年,房地产市场从上游到下游都在一片“涨声”中度过。

土地、开发、销售均呈现加速上行的态势,房价上涨因此成为必然结果。

在7月30日召开的中共中央政治局会议对下半年经济工作的部署中,称将“促进房地产市场平稳健康发展”,未提及调控,可能表达了高层对房地产市场的新态度。

这里不排除高层对经济下行的担忧,房地产投资保持一定增速可弥补制造业下滑对固定资产投资的拖累。

但另一方面,连年调控虽然对投机购房行为有所遏制,但在一线城市,住房需求和供给失衡的问题却愈发严重。

“调控谁”变成了更为棘手的问题。

购房者被限购,开发商被限价,或许最应该调整的是我们的住房保障制度和供给结构,真正让政府的归政府,市场的归市场。

综合表现:各项指标稳中有升1.房价环比上涨趋缓,同比上涨势头较猛第二季度各月,70城市中,60余个城市新建商品住宅价格指数环比、同比出现上涨。

持平或下降的城市累计仅为个位数。

从三个方面看房价上涨的态势:一是最高涨幅。

环比方面,4、5、6月的最高涨幅分别为2.1%、2.9%和2.4%;同比方面,最高涨幅分别为13.7%、15.5%和16.7%。

二是价格指数平均涨幅。

环比方面,4、5、6月的平均涨幅分别为0.95%、0.91%和0.83%;同比方面,平均涨幅分别为4.54%、5.65%和 6.50%。

三是价格指数涨幅中位值。

环比方面,4、5、6月的价格涨幅中位值分别为0.90%、0.80%和0.80%。

同比方面,中位值分别为4.30%、5.20%和6.00%。

从上述分析可以得出结论:首先,房价出现全面上涨的态势。

其次,短期环比上涨的势头略有缓解,但上涨压力非常大。

再次,同比上涨势头较猛,为逐月上涨。

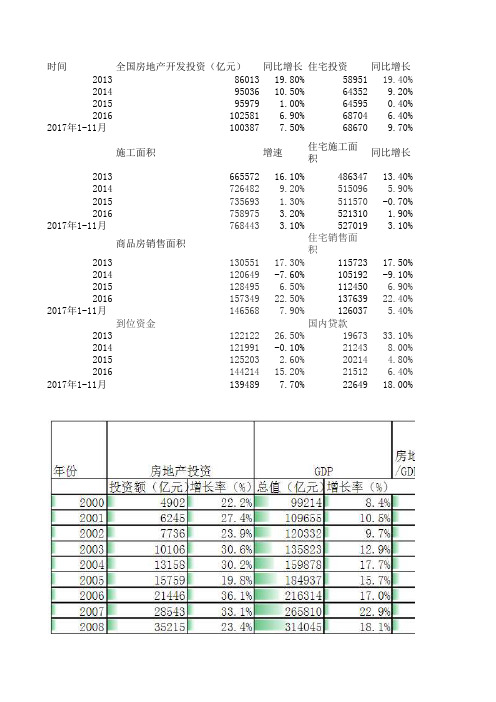

时间全国房地产开发投资(亿元)同比增长住宅投资同比增长20138601319.80%5895119.40%20149503610.50%643529.20%201595979 1.00%645950.40%2016102581 6.90%68704 6.40% 2017年1-11月1003877.50%686709.70%施工面积增速住宅施工面积同比增长201366557216.10%48634713.40%20147264829.20%515096 5.90%2015735693 1.30%511570-0.70%2016758975 3.20%521310 1.90% 2017年1-11月768443 3.10%527019 3.10%商品房销售面积住宅销售面积201313055117.30%11572317.50%2014120649-7.60%105192-9.10%2015128495 6.50%112450 6.90%201615734922.50%13763922.40% 2017年1-11月1465687.90%126037 5.40%到位资金国内贷款201312212226.50%1967333.10%2014121991-0.10%212438.00%2015125203 2.60%20214 4.80%201614421415.20%21512 6.40% 2017年1-11月1394897.70%2264918.00%住宅占比东部占比中部占比68.54%4797255.77%1904522.14%67.71%5294155.71%2066221.74%67.30%4967351.75%1912219.92%66.98%5623354.82%2328622.70%68.41%5288052.68%2161021.53%房屋新开工同比增长住宅新开工同比增长房屋竣工面积20120813.50%14584511.60%101435 179592-10.70%124877-14.40%107459 154454-14.00%106651-14.60%100039 1669288.10%1159118.70%106128 161679 6.90%11608910.80%76245商品房销售额住宅销售额商品房待售面积8142826.30%6769526.60%49295 76292-6.30%62415-7.80%62169 8728114.40%7277616.60%71853 11762734.80%9904836.10%69539 11548112.70%957629.90%59606自筹资金利用外资其他资金4742521.30%53432.80%54491 50420 6.30%63919.70%49690 49038-2.70%297-53.60%55655 491330.20%140-52.60%73428 23273-2.30%14711.70%70696时间全国房地产开发投资(亿元)20061942320072528920083120320093624220104825920116179720127180420138601320149503620159597920161025812017年1-11月100387西部占比1899722.09%2143322.55%2170922.62%2306122.48%2199721.91%同比增长住宅竣工面积同比增长土地购置面积同比增长土地成交价款2.00%78741-0.40%388148.80%99185.90%80868 2.70%33383-14.00%10020-6.90%73777-8.80%22811-31.70%76226.10%77185 4.60%22025-3.40%9129-1.00%54059-4.10%2215816.30%11436住宅每平米均价每平米价格同比增长585026.12%5933 1.43%15.58%64729.07%-3.22%719611.19%-13.70%7598 5.58%定金及预收款个人按揭贷款28.90%3449929.90%1403333.30%-8.80%30238-12.40%13665-2.60%12.00%325207.50%1666221.90%31.90%4195229.00%2440346.50%8.10%4281715.00%21612-1.60%商品房销售额现金流累计现金流投资同比增长销售同比增长2082614031403298894600600330.20%43.52%25068-6135-13223.39%-16.13%443558113798216.15%76.94%5272144621244433.16%18.86%58589-3208923628.05%11.13%64456-7348188816.19%10.01%81428-4585-269819.79%26.33%76292-18744-2144210.49%-6.31%87281-8698-301400.99%14.40%11762715046-15094 6.88%34.77%1154811509417.50%12.70%同比增长每平米土地土地价格同比增长33.90%25551.00%300217.46%-23.90%334111.32%19.80%414524.05%47.00%516124.52%。

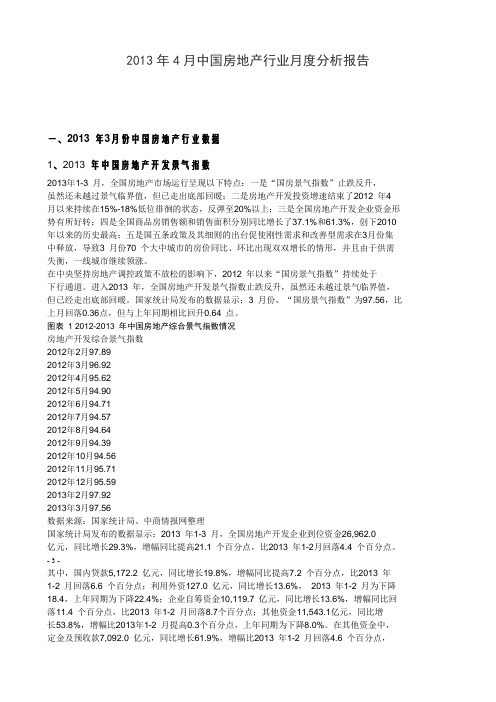

2013年4月中国房地产行业月度分析报告一、2013 年3月份中国房地产行业数据1、2013 年中国房地产开发景气指数2013年1-3 月,全国房地产市场运行呈现以下特点:一是“国房景气指数”止跌反升,虽然还未越过景气临界值,但已走出底部回暖;二是房地产开发投资增速结束了2012 年4 月以来持续在15%-18%低位徘徊的状态,反弹至20%以上;三是全国房地产开发企业资金形势有所好转;四是全国商品房销售额和销售面积分别同比增长了37.1%和61.3%,创下2010 年以来的历史最高;五是国五条政策及其细则的出台促使刚性需求和改善型需求在3月份集中释放,导致3 月份70 个大中城市的房价同比、环比出现双双增长的情形,并且由于供需失衡,一线城市继续领涨。

在中央坚持房地产调控政策不放松的影响下,2012 年以来“国房景气指数”持续处于下行通道。

进入2013 年,全国房地产开发景气指数止跌反升,虽然还未越过景气临界值,但已经走出底部回暖。

国家统计局发布的数据显示:3 月份,“国房景气指数”为97.56,比上月回落0.36点,但与上年同期相比回升0.64 点。

图表 1 2012-2013 年中国房地产综合景气指数情况房地产开发综合景气指数2012年2月97.892012年3月96.922012年4月95.622012年5月94.902012年6月94.712012年7月94.572012年8月94.642012年9月94.392012年10月94.562012年11月95.712012年12月95.592013年2月97.922013年3月97.56数据来源:国家统计局、中商情报网整理国家统计局发布的数据显示:2013 年1-3 月,全国房地产开发企业到位资金26,962.0亿元,同比增长29.3%,增幅同比提高21.1 个百分点,比2013 年1-2月回落4.4 个百分点。

- 3 -其中,国内贷款5,172.2 亿元,同比增长19.8%,增幅同比提高7.2 个百分点,比2013 年1-2 月回落6.6 个百分点;利用外资127.0 亿元,同比增长13.6%,2013 年1-2 月为下降18.4,上年同期为下降22.4%;企业自筹资金10,119.7 亿元,同比增长13.6%,增幅同比回落11.4 个百分点,比2013 年1-2 月回落8.7个百分点;其他资金11,543.1亿元,同比增长53.8%,增幅比2013年1-2 月提高0.3个百分点,上年同期为下降8.0%。

2013年1-6月份全国房地产开发和销售情况国家统计局2013-07-15 10:00:04一、房地产开发投资完成情况2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。

其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。

1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。

1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。

房屋新开工面积95901万平方米,增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。

房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。

1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积51433万平方米,同比增长28.7%,增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。

商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。

2013全国房地产开发投资86013亿同比增长19.8%2014-01-20 10:13:55国家统计局(参与讨论)新浪乐居讯2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

全国房地产开发投资增速2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积201208万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

全国房地产开发企业土地购置面积增速商品房销售和待售情况2013年,商品房销售面积130551万平方米,比上年增长17.3%,增速比1-11月份回落3.5个百分点,比2012年提高15.5个百分点;其中,住宅销售面积增长17.5%,办公楼销售面积增长27.9%,商业营业用房销售面积增长9.1%。

商品房销售额81428亿元,增长26.3%,增速比1-11月份回落4.4个百分点,比2012年提高16.3个百分点;其中,住宅销售额增长26.6%,办公楼销售额增长35.1%,商业营业用房销售额增长18.3%。

分点,占房地产开发投资的比重为68.4%。

二、商品房销售和待售情况

1-7月份,东部地区商品房销售面积31038万平方米,同比增长30.2%,增速比1-6月份回落2.6个百分点;销售额24793亿元,增长42.1%,增速回落6.4个百分点。

中部地区商品房销售面积 15171万平方米,增长24.9%,增速回落4.2个百分点;销售额7328亿元,增长35.1%,增速回落5.2个百分点。

西部地区商品房销售面积 14924万平方米,增长18.4%,增速回落2.2个百分点;销售额7427亿元,增长27.5%,增速回落2.4个百分点。

7月末,商品房待售面积44274万平方米,比6月末增加543万平方米。

其中,住宅待售面积增加423万平方米,办公楼待售面积减少50万平方米,商业营业用房待售面积增加72万平方米。

三、房地产开发企业到位资金情况

1-7 月份,房地产开发企业到位资金66831亿元,同比增长31.5%,增速比1-6月份回落0.6个百分点。

其中,国内贷款11433亿元,增长 31.1%;利用外资269亿元,增长1 8.0%;自筹资金25151亿元,增长18.2%;其他资金29977亿元,增长45.5%。

在其他资金中,定金及预收款18448亿元,增长44.7%;个人按揭贷款7945亿元,增长56.0%。

2013年1-4月份全国房地产开发和销售情况

来源:国家统计局发布时间:2013-05-13 13:30

一、房地产开发投资完成情况

2013年1-4月份,全国房地产开发投资19180亿元,同比名义增长

21.1%,增速比1-3月份提高0.9个百分点。

其中,住宅投资13121亿元,增长21.3%,增速提高0.2个百分点,占房地产开发投资的比重为68.4%。

1-4月份,东部地区房地产开发投资11241亿元,同比增长20.2%,增速比1-3月份提高2.4个百分点;中部地区房地产开发投资3804亿元,增长20.4%,增速回落1.4个百分点;西部地区房地产开发投资4136亿元,增长24.5%,增

速回落1.1个百分点。

1-4月份,房地产开发企业房屋施工面积500618万平方米,同比增长

17.2%,增速比1-3月份提高0.2个百分点;其中,住宅施工面积368798万平方米,增长14.8%。

房屋新开工面积55506万平方米,增长1.9%,1-3月份为下降2.7%;其中,住宅新开工面积41330万平方米,增长1.8%。

房屋竣工面积23759万平方米,增长6.6%,增速回落2.3个百分点;其中,住宅竣工面积18273万平方米,增长2.6%。

1-4月份,房地产开发企业土地购置面积8825万平方米,同比下降8.6%,降幅比1-3月份收窄13.4个百分点;土地成交价款2020亿元,增长10.6%,1-3月份为下降10.2%。

二、商品房销售和待售情况

1-4月份,商品房销售面积29761万平方米,同比增长38.0%,增速比1-3月份提高0.9个百分点;其中,住宅销售面积增长41.1%,办公楼销售面积增长32.9%,商业营业用房销售面积增长5.8%。

商品房销售额19847亿元,增长59.8%,增速比1-3月份回落1.5个百分点;其中,住宅销售额增长65.2%,办公楼销售额增长62.3%,商业营业用房销售额增长21.1%。

1-4月份,东部地区商品房销售面积15414万平方米,同比增长47.0%,增速比1-3月份提高0.4个百分点;销售额12759亿元,增长69.9%,增速回落3个百分点。

中部地区商品房销售面积7103万平方米,增长37.7%,增速提高3.2个百分点;销售额3479亿元,增长55.6%,增速提高1.9个百分点。

西部地区商品房销售面积7244万平方米,增长22.3%,增速回落0.6个百分点;销售额3609亿元,增长34.8%,增速回落0.7个百分点。

4月末,商品房待售面积42588万平方米,比3月末增加148万平方米。

其中,住宅待售面积减少6万平方米,办公楼待售面积增加18万平方米,商业营业用房待售面积增加165万平方米。

三、房地产开发企业到位资金情况

1-4月份,房地产开发企业到位资金35602亿元,同比增长33.5%,增速比1-3月份提高4.2个百分点。

其中,国内贷款6618亿元,增长26.8%;利用外资163亿元,增长28.5%;自筹资金12952亿元,增长16.2%;其他资金15869亿元,增长55.9%。

在其他资金中,定金及预收款9782亿元,增长61.9%;个人按揭贷款4373亿元,增长67.8%。

四、房地产开发景气指数

4月份,房地产开发景气指数(简称“国房景气指数”)为97.35,比上月回落0.21点。

表1 2013年1-4月份全国房地产开发和销售情况

指标绝对量同比增长(%)

房地产开发投资(亿元)19180 21.1 其中:住宅13121 21.3 办公楼1102 48.6

商业营业用房2547 22.7 房屋施工面积(万平方米)500618 17.2 其中:住宅368798 14.8 办公楼18350 26.5

商业营业用房58321 22.1 房屋新开工面积(万平方米)55506 1.9 其中:住宅41330 1.8 办公楼1814 8.8

商业营业用房6383 -3.3 土地购置面积(万平方米)8825 -8.6 土地成交价款(亿元)2020 10.6 房屋竣工面积(万平方米)23759 6.6 其中:住宅18273 2.6 办公楼595 24.4

商业营业用房2829 18.3 商品房销售面积(万平方米)29761 38.0 其中:住宅26834 41.1 办公楼654 32.9

商业营业用房1638 5.8 商品房销售额(亿元)19847 59.8 其中:住宅16941 65.2 办公楼881 62.3

商业营业用房1706 21.1 商品房待售面积(万平方米)42588 40.5 其中:住宅28139 44.7 办公楼1754 35.1

商业营业用房8117 31.5 房地产开发企业到位资金(亿元)35602 33.5 其中:国内贷款6618 26.8 利用外资163 28.5

自筹资金12952 16.2

其他资金15869 55.9 其中:定金及预收款9782 61.9 个人按揭贷款4373 67.8

表2 2013年1-4月份东中西部地区房地产开发投资情况

地区

投资额

(亿元)

同比增长

(%)

住宅住宅

全国总计19180 13121 21.1 21.3 东部地区11241 7622 20.2 20.1 中部地区3804 2633 20.4 21.2 西部地区4136 2865 24.5 24.7

表3 2013年1-4月份东中西部地区房地产销售情况

地区

商品房销售面积商品房销售额绝对数

(万平方米)

同比增长

(%)

绝对数

(亿元)

同比增长

(%)

全国总计29761 38.0 19847 59.8 东部地区15414 47.0 12759 69.9 中部地区7103 37.7 3479 55.6 西部地区7244 22.3 3609 34.8

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期

恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围

全部房地产开发经营法人单位。

3.调查方式

按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5.东、中、西部地区划分

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。

6.增长速度计算

房地产开发投资增长速度为名义增速,由于固定资产投资价格指数按季进行计算,除1-3月、1-6月、1-9月、1-12月可计算房地产开发投资实际增速外,其他月份只计算名义增速。