营改增后建筑材料预算价格调整方法

- 格式:ppt

- 大小:817.50 KB

- 文档页数:29

一、企业管理费、利润、材料采管费、税金调整与操作⑴在工程项目信息窗口中对企业管理费,利润,材料采管费率进行调整说明:在工程项目信息窗口中,单击左侧相应专业,在右下角对管理费调整系数、利润率、材料采管费率进行调整。

⑵在工程量清单计价汇总窗口中,对税金进行调整二、材料、机械单价调整与操作⑴点击菜单栏“编辑”→“工料机单价编辑”→点击批量调整;⑵选择需要调整的材料或机械后,在“调整方式”中选择“系数”,输入相应系数。

注:①增值税税率为17%的材料(如钢材),不含税材料价格=含税材料价格÷(1+0.17) =含税材料价格×0.8547;②征收率为3%的材料(如预拌混凝土),不含税材料价格=含税材料价格÷(1+0.03)= 含税材料价格×0.9709;③不含税机械台班价格=含税机械台班价格×0.9298。

三、以“元”为单位的材料、机械调整与操作在专业工程窗口中,可以对以“元”为单位的材料或机械的消耗量进行修改注:在消耗量栏中,可以直接输入乘以系数后的消耗量,例如:零星材料费原消耗量为“12.473”乘以相应系数后,结果为“10.951294”,将结果输入消耗量栏中即可。

四、按系数计取的基价项目调整与操作⑴在分部分项工程量清单计价窗口左侧,单击“按系数计取计价项目”标签页;⑵在计算公式中,直接在现有计算公式基础上,乘以相应系数。

例如:采暖工程系统调整费原公式为“DATA*0.15”,规定中相应系数为“0.88”则计算公式可修改为“DATA*0.15*0.88”注:计算公式中“DATA”为空值,需替换为具体数值或可用宏变量,如“F01”等。

五、按系数计取的措施项目调整与操作在措施项目清单计价一中,可以对按系数计取的措施项目进行调整。

例如:竣工验收存档资料编制费,原公式为“(F01+D01)*0.001”根据规定进行修改后公式为“(F01+D01)*0.001*0.9894”注:建筑工程安全文明措施费可按以下方法进行调整:⑴自动计算功能为启用模式时,按下“价格组成显示”按钮,手工计算安全文明施工措施费中的人工费、材料费、机械费金额之和,得结果A;⑵点击“取消自动计算”按钮,取消自动计算模式,在“计算公式”栏中,进行如下编辑:A*调整系数。

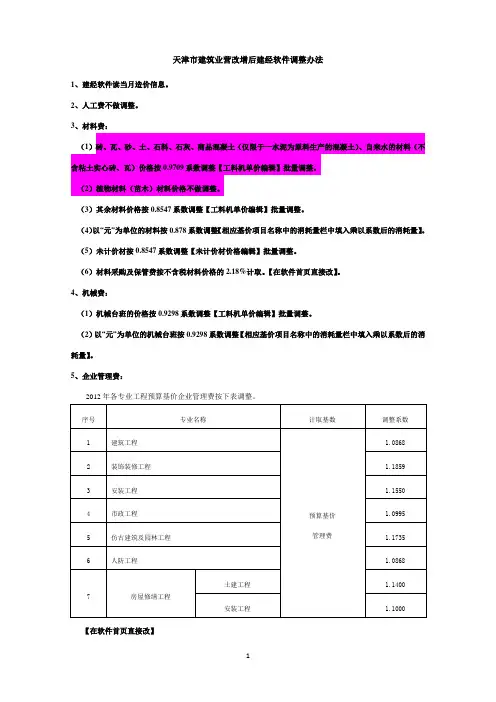

天津市建筑业营改增后建经软件调整办法1、建经软件读当月造价信息。

2、人工费不做调整。

3、材料费:(1)砖、瓦、砂、土、石料、石灰、商品混凝土(仅限于一水泥为原料生产的混凝土)、自来水的材料(不含粘土实心砖、瓦)价格按0.9709系数调整【工料机单价编辑】批量调整。

(2)植物材料(苗木)材料价格不做调整。

(3)其余材料价格按0.8547系数调整【工料机单价编辑】批量调整。

(4)以“元”为单位的材料按0.878系数调整【相应基价项目名称中的消耗量栏中填入乘以系数后的消耗量】。

(5)未计价材按0.8547系数调整【未计价材价格编辑】批量调整。

(6)材料采购及保管费按不含税材料价格的2.18%计取。

【在软件首页直接改】。

4、机械费:(1)机械台班的价格按0.9298系数调整【工料机单价编辑】批量调整。

(2)以“元”为单位的机械台班按0.9298系数调整【相应基价项目名称中的消耗量栏中填入乘以系数后的消耗量】。

5、企业管理费:2012年各专业工程预算基价企业管理费按下表调整。

【在软件首页直接改】6、规费:按原计价依据执行,不做调整。

7、利润:2012年各专业工程预算基价利润率按下表调整。

【在软件首页直接改】8、税金:采用一般计税方法计价的,工程造价=税前工程造价×(1+11%)【在计价汇总里直接改】9、按系数计取的基价项目2012年安装工程按系数计取的基价项目按下表调整。

【直接在现有计算公式基础上乘以相应系数。

注:“DATA”宏变量替换为系统宏变量】10、按系数计取的措施项目2012年各专业工程预算基价按系数计取的措施项目按下表调整。

建筑工程装饰装修工程安装工程市政工程仿古建筑及园林工程人防工程房屋修缮工程(土建工程)房屋修缮工程(安装工程)【直接在现有计算公式基础上乘以相应系数。

注:在建筑工程中,安全文明施工措施费采用自动计算方式,无法对公式进行编辑,可以先将自动计算之后金额记下,然后取消自动计算按钮,最后对计算公式进行编辑;如自动计算之后金额为“100”,相应调整系数为“0.9684”,在取消自动计算功能之后,可在计算公式中输入“100*0.9684”】11、材料暂估价、结算价、暂列金额、计日工应为不含税价格。

江苏省住房城乡建设厅关于建筑业实施营改增后江苏省建设工程计价依据调整的通知各省辖市建设局(建委),省各有关厅(局),各有关单位:根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),我省建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

按照住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)要求,结合我省实际,按照“价税分离”的原则,现就建筑业实施“营改增”后我省建设工程计价定额及费用定额调整的有关内容和实施要求通知如下,请遵照执行。

一、本次调整后的建设工程计价依据适用于我省行政区域内,合同开工日期为2016年5月1日以后(含2016年5月1日)的建筑和市政基础设施工程发承包项目(以下简称“建设工程”)。

合同开工日期以《建筑工程施工许可证》注明的合同开工日期为准;未取得《建筑工程施工许可证》的项目,以承包合同注明的开工日期为准。

本通知调整内容是根据营改增的规定和要求等修订的,不改变现行清单计价规范和计价定额的作用、适用范围。

二、按照《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),营改增后,建设工程计价分为一般计税方法和简易计税方法。

除清包工工程、甲供工程、合同开工日期在2016年4月30日前的建设工程可采用简易计税方法外,其他一般纳税人提供建筑服务的建设工程,采用一般计税方法。

三、甲供材料和甲供设备费用不属于承包人销售货物或应税劳务而向发包人收取的全部价款和价外费用范围之内。

因此,在计算工程造价时,甲供材料和甲供设备费用应在计取甲供材料和甲供设备的现场保管费后,在税前扣除。

四、一般计税方法下,建设工程造价=税前工程造价×(1+11%),其中税前工程造价中不包含增值税可抵扣进项税额,即组成建设工程造价的要素价格中,除无增值税可抵扣项的人工费、利润、规费外,材料费、施工机具使用费、管理费均按扣除增值税可抵扣进项税额后的价格(以下简称“除税价格”)计入。