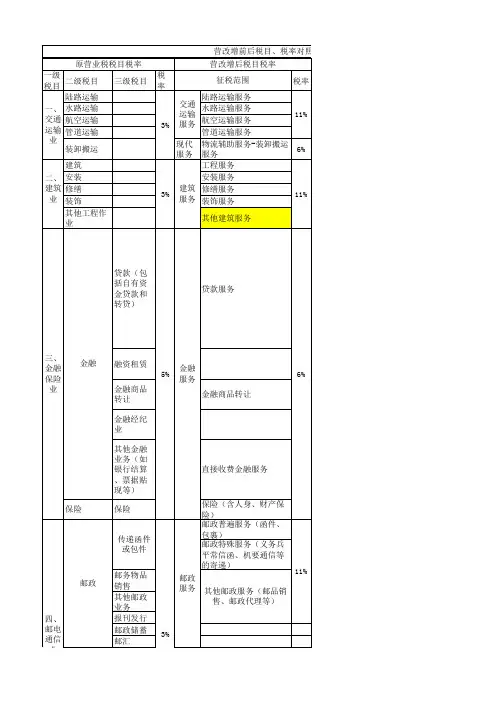

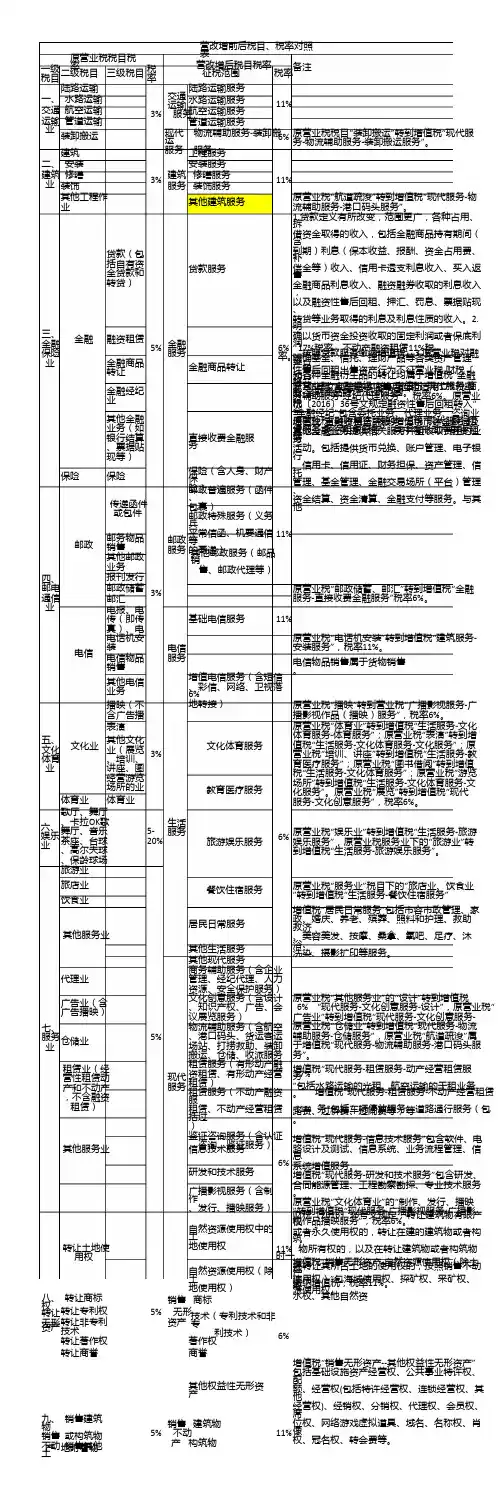

全面营改增后分行业税目税率表

- 格式:xlsx

- 大小:44.46 KB

- 文档页数:1

营改增后各大行业的税率变化

自从营改增以来,重庆地区各大行业的税率也都发生了不同的变化。

大致可以分为四个大类,这四大行业分别为建筑业,房地产业,金融业和生活服务业。

营改增之前,重庆地区的建筑业和房地产业的营业税税率分别为3%和5%,金融业和生活服务业的营业税税率均为5%。

全面营改增之后,重庆地区的建筑业和房地产业的一般纳税人增值税税率均变为11%,金融业和生活服务业的一般纳税人增值税税率均变为6%。

对于四大行业营改增之后的小规模纳税人增值税税率均为3%。

其中建筑业和房地产业改为增值税以后,一般纳税人的税率有所提高,但是增值税进行计算时可以做进项抵扣。

据16年的数据表明,全面营改增之后,整体企业的税负相对有所减轻。

在重庆地区,四大行业除了本身的税负减轻,还可以享受重庆正阳工业园区的税收优惠政策,园区对于营改增行业的企业实行30%-50%的税收优惠政策,大多数行业都有资格享受此项税收优惠政策。

除此之外,正阳工业园区对企业所得税也会给予地方留存之后的30%-50%的税收奖励,个人独资企业还可以申请核定征收。

对于各大行业全面营改增不仅税负降低,还有机会享受重庆正阳工业园区的税收优惠政策,企业税负可以得到有效缓解,对于企业来说都

是有利无害的。

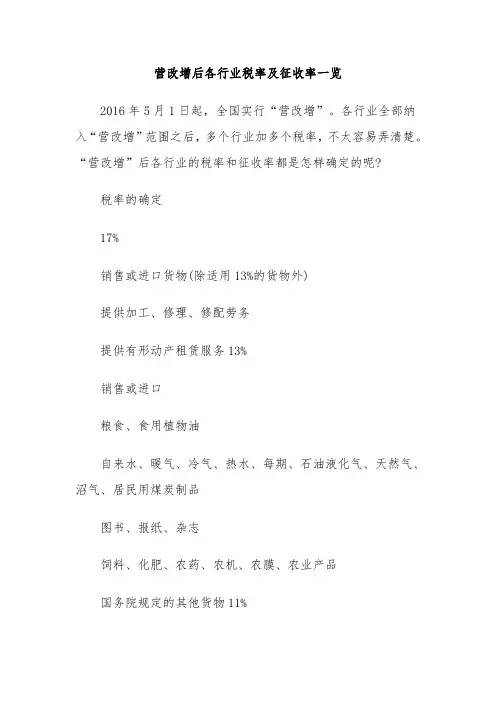

营改增后各行业税率及征收率一览2016年5月1日起,全国实行“营改增”。

各行业全部纳入“营改增”范围之后,多个行业加多个税率,不太容易弄清楚。

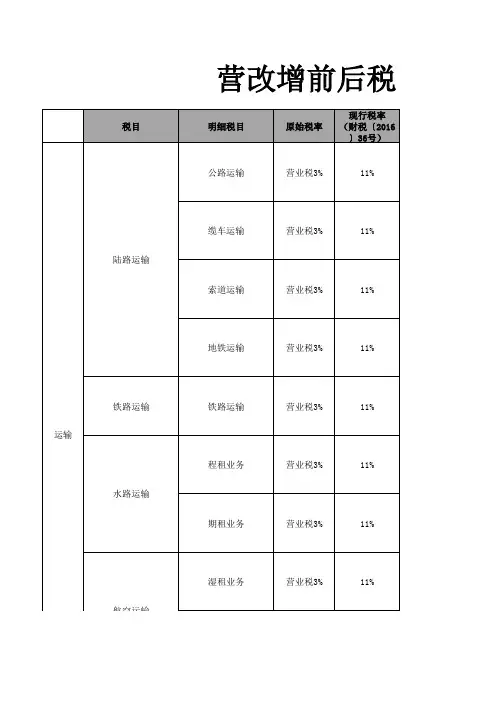

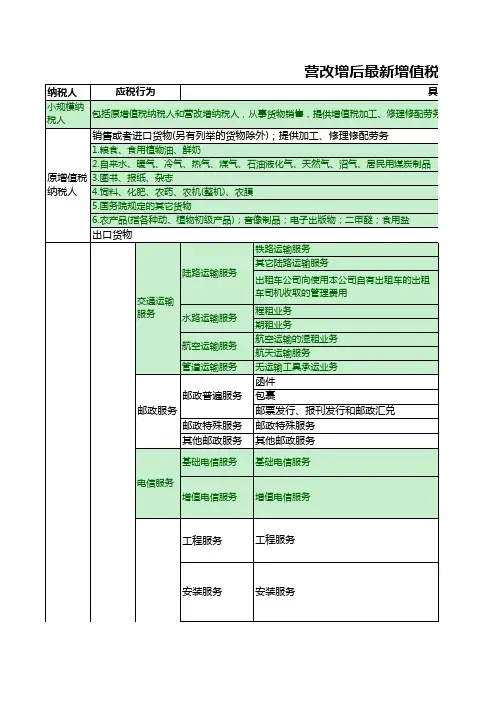

“营改增”后各行业的税率和征收率都是怎样确定的呢?税率的确定17%销售或进口货物(除适用13%的货物外)提供加工、修理、修配劳务提供有形动产租赁服务13%销售或进口粮食、食用植物油自来水、暖气、冷气、热水、每期、石油液化气、天然气、沼气、居民用煤炭制品图书、报纸、杂志饲料、化肥、农药、农机、农膜、农业产品国务院规定的其他货物11%转让土地使用权销售不动产提供不动产租赁提供建筑服务提供交通运输服务提供邮政服务提供基础电信服务6%现代服务(租赁服务除外):研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务、其他现代服务金融服务增值电信服务销售无形资产(销售土地使用权除外)提供生活服务:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务零税率国际运输服务航天运输服务向境外单位提供的完全在境外消费的相关服务:1.研发服务2.合同能源管理服务3.设计服务4.广播影视节目(作品)的制作和发行服务5.软件服务6.电路设计及测试服务7.信息系统服务8.业务流程管理服务9.离岸服务外包业务10.转让技术财政部和国家税务总局规定的其他服务纳税人出口货物(国务院另有规定的除外)征收率的确定3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)。

5%1.销售不动产一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额。

小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额。

房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税。

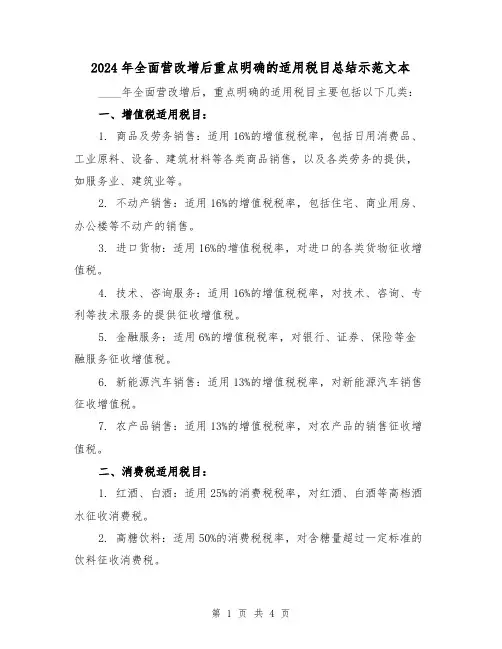

2024年全面营改增后重点明确的适用税目总结示范文本____年全面营改增后,重点明确的适用税目主要包括以下几类:一、增值税适用税目:1. 商品及劳务销售:适用16%的增值税税率,包括日用消费品、工业原料、设备、建筑材料等各类商品销售,以及各类劳务的提供,如服务业、建筑业等。

2. 不动产销售:适用16%的增值税税率,包括住宅、商业用房、办公楼等不动产的销售。

3. 进口货物:适用16%的增值税税率,对进口的各类货物征收增值税。

4. 技术、咨询服务:适用16%的增值税税率,对技术、咨询、专利等技术服务的提供征收增值税。

5. 金融服务:适用6%的增值税税率,对银行、证券、保险等金融服务征收增值税。

6. 新能源汽车销售:适用13%的增值税税率,对新能源汽车销售征收增值税。

7. 农产品销售:适用13%的增值税税率,对农产品的销售征收增值税。

二、消费税适用税目:1. 红酒、白酒:适用25%的消费税税率,对红酒、白酒等高档酒水征收消费税。

2. 高糖饮料:适用50%的消费税税率,对含糖量超过一定标准的饮料征收消费税。

3. 高热量食品:适用10%的消费税税率,对高热量食品征收消费税。

4. 高档烟草及烟草制品:适用50%的消费税税率,对高档烟草及烟草制品征收消费税。

5. 家用电器:适用10%的消费税税率,对家用电器征收消费税。

三、个人所得税适用税目:1. 工资、薪金所得:适用递进税率,根据收入水平不同,征收不同比例的个人所得税。

2. 经营所得:适用递进税率,对个体工商户、个人独资企业及其他营利性个人经营活动的所得征收个人所得税。

3. 财产租赁所得:适用20%的个人所得税税率,对财产租赁所得征收个人所得税。

四、企业所得税适用税目:1. 国内居民企业所得:适用25%的企业所得税税率,对国内居民企业的所得征收企业所得税。

2. 外商投资企业所得:适用25%的企业所得税税率,对外商投资企业的所得征收企业所得税。

3. 高新技术企业所得:适用15%的企业所得税税率,对高新技术企业的所得征收企业所得税。

年营改增税率表(可以直接使用,可编辑实用优秀文档,欢迎下载)实用!营改增最新税率表来啦!2021年7月1日起,将有这些变化自2021年7月1日起,增值税税率结构将简化,取消13%的增值税税率简并增值税税率后,各行业的税率将有哪些变化?下图为你解答。

税目和税率(税额标准)根据应纳税凭证性质的不同,印花税分别采用比例税率和定额税率,具体税目、税额标准详见《印花税税目、税率(税额标准)表》:此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,应当按照书据书立的时候证券市场当日实际成交价格计算的金额,由出让方按照1‰的税率缴纳印花税。

印花税纳税义务发生时间:帐簿起用时;合同(协议)签订时;证照领受时;资本注册时或增加时。

印花税缴纳方法印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票(以下简称贴花)的缴纳办法。

印花税还可以委托代征,税务机关委托经由发放或者办理应税凭证的单位代为征收印花税税款。

财政部:金融机构与小微型企业借款合同免印花税2021年10月24日,财政部和国家税务总局联合发布《关于金融机构与小型微型企业签订借款合同免征印花税的通知》(财税〔2021〕78号)规定:自2021年11月1日至2021年12月31日,对金融机构与小型、微型企业签订的借款合同免征印花税。

2021年10月26日,财政部和国家税务总局联合发布《财政部、税务总局关于支持小微企业融资有关税收政策的通知》(财税〔2021〕77号)规定:自2021年1月1日至2 年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税,以及小型企业、微型企业、小额贷款的范围做了具体的定义。

应纳印花税计算方法:印花税以应纳税凭证所记载的金额、费用、收入额或者凭征的件数为计税依据,按照规定的适用税率或者税额标准计算缴纳。

应纳税额计算公式:应纳印花税=计税依据×核定比例×税率(1)应纳税额=应纳税记载的金额(或者费用、收入额)×适用税率(2)应纳税额=应纳税凭证的件数×适用税额标准印花税免税规定已经缴纳印花税凭证的副本或者抄本;财产所有人将财产赠给政府、社会福利单位、学校所立的书据;无息贷款、贴息贷款合同;外国政府、国际金融组织向中国政府和国家金融机构提供优惠贷款书立的合同;农林作物、牧业畜类保险合同,可以免税。

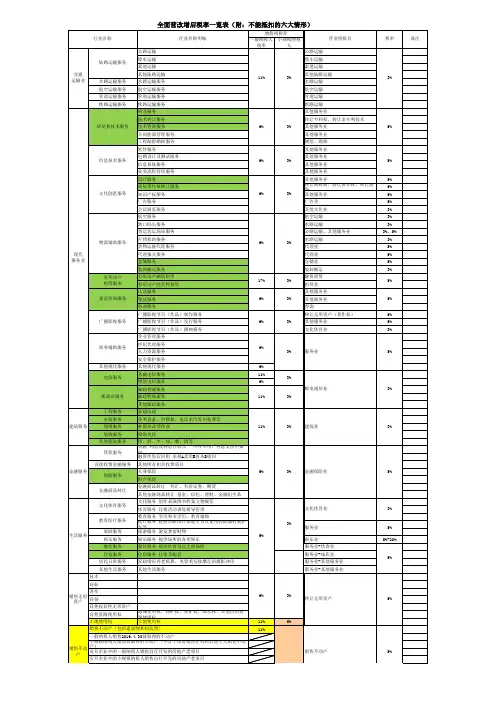

特牛:营改增后所有行业税目、税率、免税、商品编码选择总指引表(下载)下载方法所有表的格式都是excel格式,不设密码!!觉得有用顺手打赏一下,谢谢!资料说明小陈税务在天津市国家税务局发布的<商品和服务税收分类与编码>>对应税率指引基础上:1.将各行各业的表合并一张表2.天津市国家税务局发布<商品和服务税收分类与编码>>对应税率指引的原稿在下载的文件夹中3.增加一些简易计税的备注,如:非学历教育一般纳税人可简易计税4.修改税率和征收率的说法,如:“小规模纳税人税率选择”改为“小规模纳税人征收率选择”5.格式的一些调整,为了方便阅读。

6.该表真的可以说是“牛*”,感谢天津市国家税务局的老师(1)开票的选择,如无直接选择可以关注“解释”栏(2)免税、简易计税项目也一目了然(3)进项税额抵扣的问题明确,如取得“居民日常服务”的进项税额不得抵扣,可以关注“居民日常服务”的具体范围。

(4)真的很多作用,可以当做资料查询。

7.所有表的格式都是excel格式,不设密码!!实务提醒顺便说一下:税目的选择很重要(摘自最近的书稿)1.征收范围税目确认影响享受销售额的确认【例】货物运输代理和代理报关不属于物流辅助服务,应按照经纪代理服务征税,纳税人提供经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。

向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票。

2.征收范围税目确认影响开具发票要求【例】提供建筑服务,纳税人自行开具或者税务机关代开增值税发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,工程勘察勘探服务和工程监理等服务属于现代服务,不属于建筑服务,开具发票时没有上述的要求,不需要在备注栏注明建筑服务发生地县(市、区)名称及项目名称。

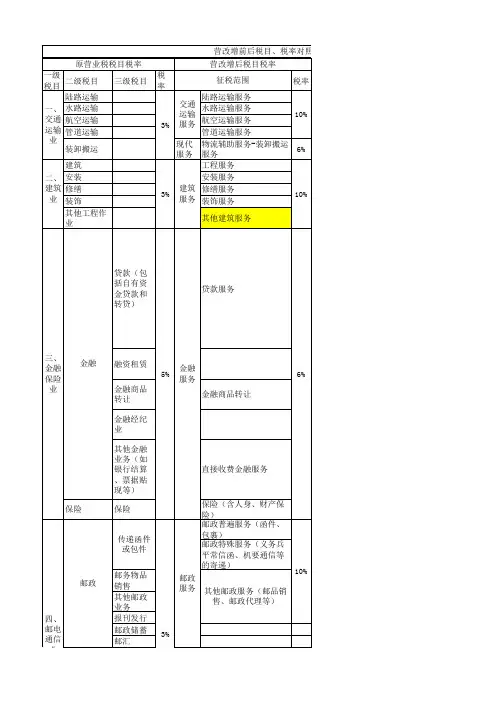

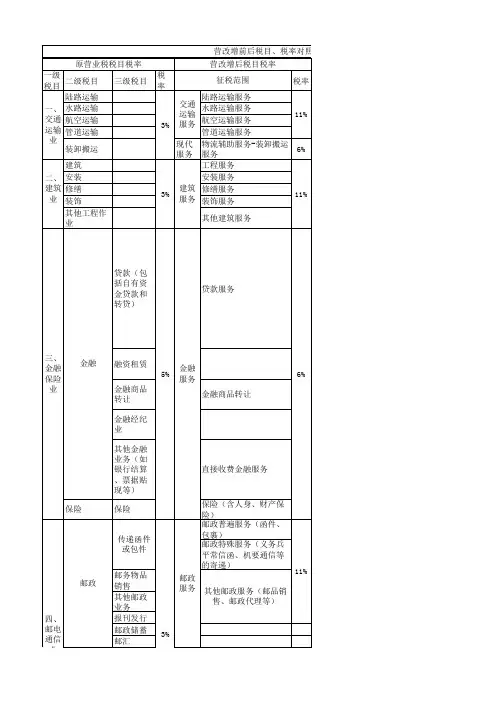

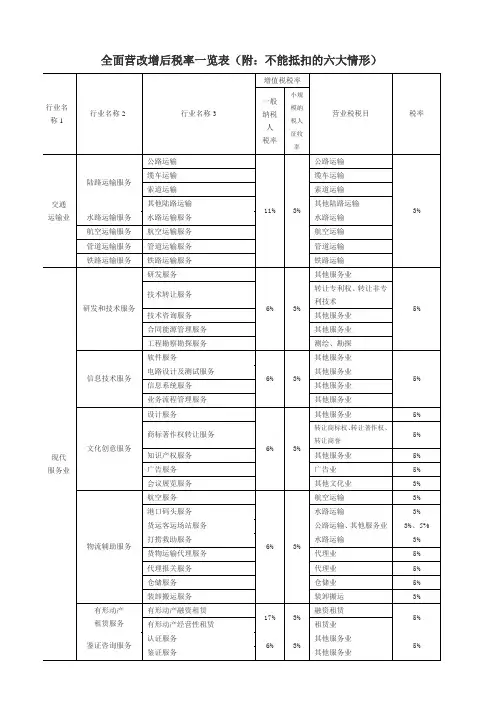

营改增分项适用税率表行业名称1行业名称2行业名称3税率(征收率)营业税税目税率交通运输业陆路运输服务公路运输11%(税率)、3%(征收率)公路运输3%缆车运输缆车运输索道运输索道运输其他陆路运输其他陆路运输水路运输服务水路运输服务11%(税率)、3%(征收率)水路运输3%航空运输服务航空运输服务11%(税率)、3%(征收率)航空运输3%管道运输服务管道运输服务11%(税率)、3%(征收率)管道运输3%部分现代服务业研发和技术服务研发服务6%(税率)、3%(征收率)其他服务业5%技术转让服务6%(税率)、3%(征收率)转让专利权、转让非专利技术5%技术咨询服务6%(税率)、3%(征收率)其他服务业5%合同能源管理服务6%(税率)、3%(征收率)其他服务业5%工程勘察勘探服务6%(税率)、3%(征收率)测绘、勘探5%信息技术服务软件服务6%(税率)、3%(征收率)其他服务业5%电路设计及测试服务6%(税率)、3%(征收率)其他服务业5%信息系统服务6%(税率)、3%(征收率)其他服务业5%业务流程管理服务6%(税率)、3%(征收率)其他服务业5%文化创意服务设计服务6%(税率)、3%(征收率)其他服务业5%商标著作权转让服务6%(税率)、3%(征收率)转让商标权、转让著作权、转让商誉5%知识产权服务6%(税率)、3%(征收率)其他服务业5%广告服务6%(税率)、3%(征收率)广告业5%会议展览服务6%(税率)、3%(征收率)其他文化业3%物流辅助服务航空服务6%(税率)、3%(征收率)航空运输3%港口码头服务6%(税率)、3%(征收率)水路运输3%货运客运场站服务6%(税率)、3%(征收率)公路运输、其他服务业3%、5%打捞救助服务6%(税率)、3%(征收率)水路运输3%货物运输代理服务6%(税率)、3%(征收率)代理业5%代理报关服务6%(税率)、3%(征收率)代理业5%仓储服务6%(税率)、3%(征收率)仓储业5%装卸搬运服务6%(税率)、3%(征收率)装卸搬运3%有形动产租赁服务有形动产融资租赁17%(税率)、3%(征收率)融资租赁5%有形动产经营性租赁17%(税率)、3%(征收率)租赁业5%鉴证咨询服务认证服务6%(税率)、3%(征收率)其他服务业5%鉴证服务6%(税率)、3%(征收率)其他服务业5%咨询服务6%(税率)、3%(征收率)咨询5%。

营改增税率表营改增是我国在2012年开始实施的一项税制改革,即营业税改为增值税。

营改增税率表是指不同行业的增值税税率。

下面是我国当前的主要行业营改增税率表:1. 农林牧渔业农林牧渔业属于第一类行业,其营改增税率为11%,适用于农产品种植、渔业养殖等相关业务。

2. 工业制造业工业制造业属于第二类行业,其营改增税率为17%,适用于机械制造、电子设备制造等相关业务。

3. 建筑业建筑业属于第三类行业,其营改增税率为11%,适用于房屋建筑、道路建设等相关业务。

4. 批发和零售业批发和零售业属于第四类行业,其营改增税率为13%,适用于商品批发、零售等相关业务。

5. 交通运输、仓储和邮政业交通运输、仓储和邮政业属于第五类行业,其营改增税率为11%,适用于公路运输、仓储服务等相关业务。

6. 住宿和餐饮业住宿和餐饮业属于第六类行业,其营改增税率为6%,适用于旅馆业、餐饮服务等相关业务。

7. 信息传输、软件和信息技术服务业信息传输、软件和信息技术服务业属于第七类行业,其营改增税率为6%,适用于互联网服务、软件开发等相关业务。

8. 金融业金融业属于第八类行业,其营改增税率为6%,适用于银行、证券、保险等相关业务。

9. 房地产业房地产业属于第九类行业,其营改增税率为11%,适用于房地产开发、房屋租赁等相关业务。

10. 租赁和商务服务业租赁和商务服务业属于第十类行业,其营改增税率为6%,适用于租赁服务、商务咨询等相关业务。

请注意,以上只是我国当前主要行业的营改增税率表,实际情况可能会根据国家政策的调整而有所变动。

因此,在实际经营过程中,企业应及时了解最新的税法规定,并按照税务机关的规定缴纳相应的增值税。

同时也需要注意遵守相关的税法规定,避免税务风险和违法行为的发生。