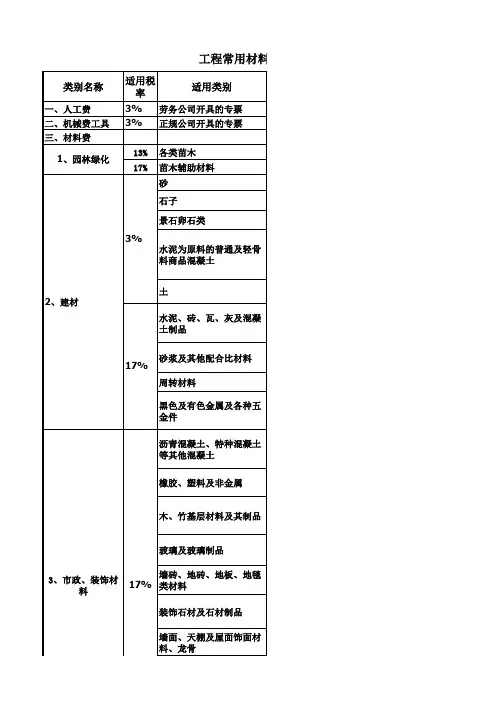

营改增前后税率明细表

- 格式:xls

- 大小:58.00 KB

- 文档页数:6

增值税税率调整时间表1. 2018年4月1日实施的增值税税率调整2. 2022年5月1日实施的增值税税率调整3. 2023年1月1日实施的增值税税率调整4. 2025年1月1日实施的增值税税率调整5. 2027年1月1日实施的增值税税率调整6. 总结1. 2018年4月1日实施的增值税税率调整2018年,中国财政部、国家税务总局等相关部门宣布增值税税率调整的具体方案。

根据这一方案,从2018年4月1日起,中国的增值税税率分为三档:16%、10%和6%。

具体实施细则如下:- 增值税一般纳税人的适用税率分为两档:16%和10%。

其中,制造业、交通运输业、基本电信服务业、建筑业等行业的产品销售、加工修理修配劳务等纳税人适用16%税率。

其他行业的纳税人适用10%税率。

- 部分项目、商品享受6%的税率,主要包括小规模纳税人销售自产的自用和不动产转让等。

2. 2022年5月1日实施的增值税税率调整2022年初,中国政府决定对增值税税率进行调整,以进一步支持经济发展和减轻企业负担。

根据调整方案,从2022年5月1日起,一般纳税人的增值税税率将降至13%。

部分项目、商品的税率也相应调整为3%和9%。

具体调整内容如下:- 一般纳税人的增值税税率调整为13%,适用范围包括制造业、交通运输业、基本电信服务业、建筑业等行业的产品销售、加工修理修配劳务等。

- 部分项目、商品的税率调整为3%和9%,具体适用范围待进一步明确。

3. 2023年1月1日实施的增值税税率调整根据近年来中国经济发展情况和税制改革需要,中国政府决定继续对增值税税率进行调整以促进经济的可持续发展。

从2023年1月1日起,增值税税率将进一步调整。

根据调整方案,2023年1月1日起,一般纳税人的增值税税率将再次降低至11%,部分项目、商品的税率也相应调整。

具体调整内容如下:- 一般纳税人的增值税税率调整为11%,适用范围包括制造业、交通运输业、基本电信服务业、建筑业等行业的产品销售、加工修理修配劳务等。

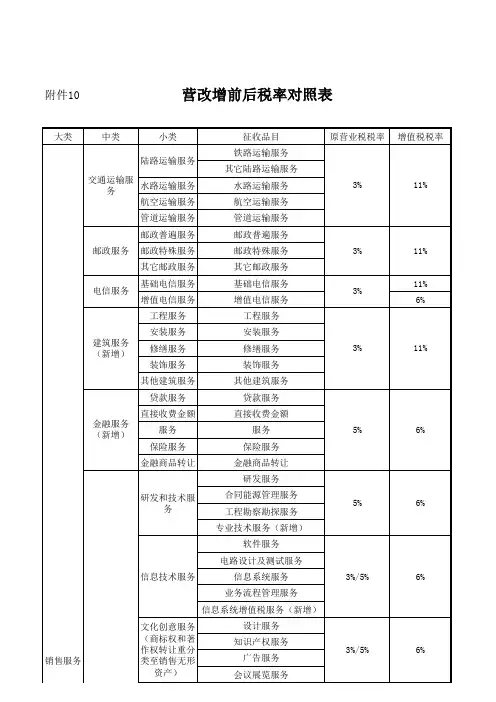

营改增后各大行业的税率变化

自从营改增以来,重庆地区各大行业的税率也都发生了不同的变化。

大致可以分为四个大类,这四大行业分别为建筑业,房地产业,金融业和生活服务业。

营改增之前,重庆地区的建筑业和房地产业的营业税税率分别为3%和5%,金融业和生活服务业的营业税税率均为5%。

全面营改增之后,重庆地区的建筑业和房地产业的一般纳税人增值税税率均变为11%,金融业和生活服务业的一般纳税人增值税税率均变为6%。

对于四大行业营改增之后的小规模纳税人增值税税率均为3%。

其中建筑业和房地产业改为增值税以后,一般纳税人的税率有所提高,但是增值税进行计算时可以做进项抵扣。

据16年的数据表明,全面营改增之后,整体企业的税负相对有所减轻。

在重庆地区,四大行业除了本身的税负减轻,还可以享受重庆正阳工业园区的税收优惠政策,园区对于营改增行业的企业实行30%-50%的税收优惠政策,大多数行业都有资格享受此项税收优惠政策。

除此之外,正阳工业园区对企业所得税也会给予地方留存之后的30%-50%的税收奖励,个人独资企业还可以申请核定征收。

对于各大行业全面营改增不仅税负降低,还有机会享受重庆正阳工业园区的税收优惠政策,企业税负可以得到有效缓解,对于企业来说都

是有利无害的。

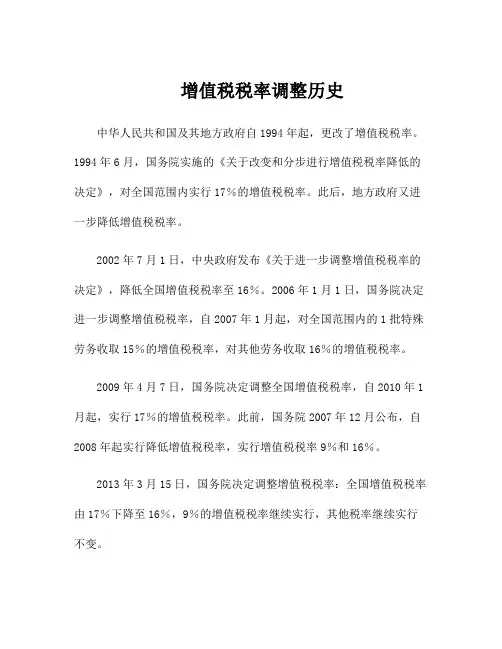

增值税税率调整历史

中华人民共和国及其地方政府自1994年起,更改了增值税税率。

1994年6月,国务院实施的《关于改变和分步进行增值税税率降低的决定》,对全国范围内实行17%的增值税税率。

此后,地方政府又进一步降低增值税税率。

2002年7月1日,中央政府发布《关于进一步调整增值税税率的决定》,降低全国增值税税率至16%。

2006年1月1日,国务院决定进一步调整增值税税率,自2007年1月起,对全国范围内的1批特殊劳务收取15%的增值税税率,对其他劳务收取16%的增值税税率。

2009年4月7日,国务院决定调整全国增值税税率,自2010年1月起,实行17%的增值税税率。

此前,国务院2007年12月公布,自2008年起实行降低增值税税率,实行增值税税率9%和16%。

2013年3月15日,国务院决定调整增值税税率:全国增值税税率由17%下降至16%,9%的增值税税率继续实行,其他税率继续实行不变。

2016年9月1日,国务院实施的《关于进一步调整增值税税率的

决定》,全国增值税税率三级课税标准从17/9/6%调整至16/10/6%。

以上就是中国近几年来增值税税率调整历史,中国政府通过不断

调整税率,在维护国家稳定发展的同时,促进社会和谐发展,加快经

济社会发展,为民众创造更好的生活环境。

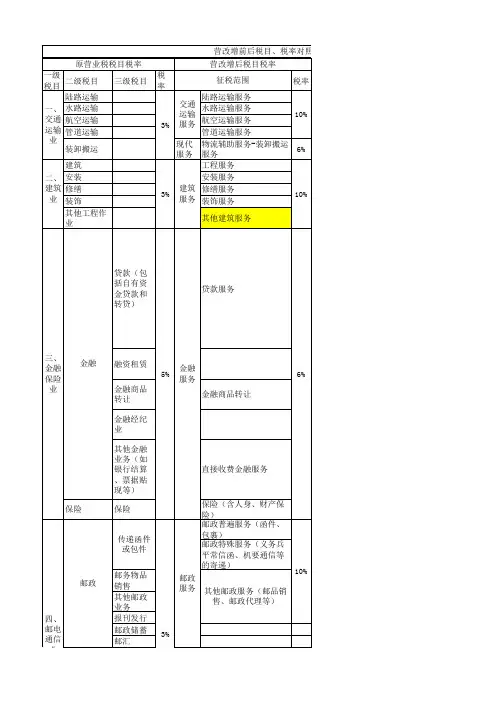

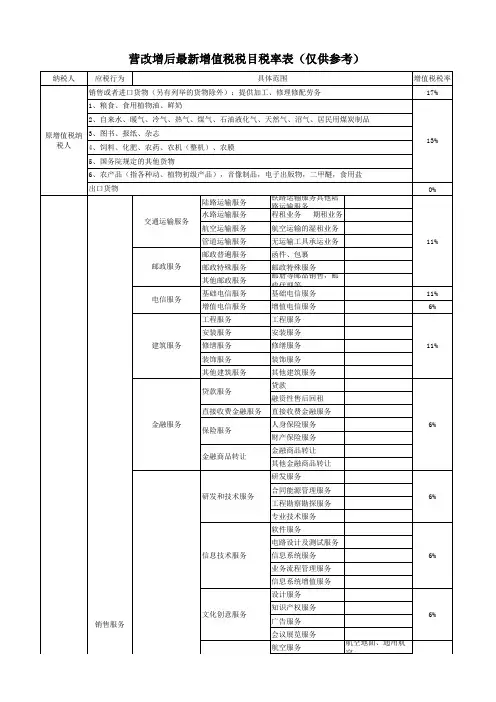

营改增后最新增税税率表————————————————————————————————作者:————————————————————————————————日期:2016年营改增后最新增值税税率表营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。

其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。

按照方案要求,营改增后要确保所有行业不增负。

具体的营改增税率表如下:其他事项一、关于5%征收率:以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。

1、销售不动产⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按5%的征收率计算应纳税额。

⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。

⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额)⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。

⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。

⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。

3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。

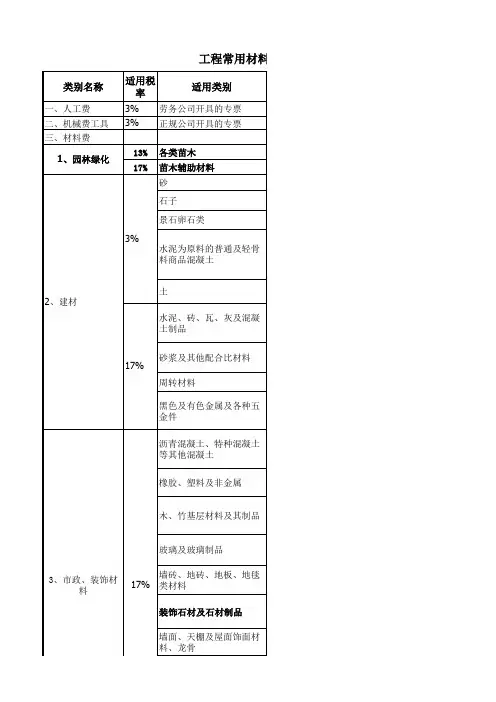

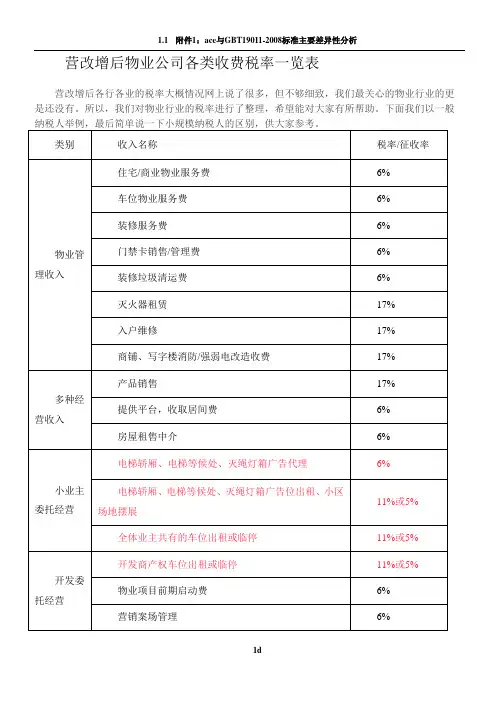

营改增后物业公司各类收费税率一览表营改增后各行各业的税率大概情况网上说了很多,但不够细致,我们最关心的物业行业的更是还没有。

所以,我们对物业行业的税率进行了整理,希望能对大家有所帮助。

下面我们以一般代收代垫款项代收水费0%代收电费/电梯能耗费/公区电费0%代收城市生活垃圾处置费0%押金、保证金装修押金、物管费押金、投标保证金、履约保证金等0%特别说明:1、门禁卡销售/安全管理费,属于物业安全服务从属业务,应为混合销售,适用主营业务的6 %税率。

装修垃圾清运费亦属于装修管理从属业务,属于混合销售,适用6%税率。

2、灭火器租赁,业主可租可不租,非从属业务,不属于混合销售,属于有形动产租赁,适用17%税率。

物业公司需调整价格。

3、入户维修/商铺、写字楼消防/强弱电改造收费,属于提供修理修配修配劳务,适用17%税率。

物业公司需调整价格。

4、关于水电代收,我们认为不应交增值税。

根据财税〔2016〕36号附件一《营业税改征增值税试点实施办法》,第三十七条销售额,是指纳税人发生应税行为取得的全部价款和价外费用,但不包括以下项目:(二)以委托方名义开具发票代委托方收取的款项。

物业公司代收水电费可以满足上述条件:(1)物业公司接受水电公司委托收取水电费,法规明确规定不得加价,不属于转售,属于代收。

(2)物业不向小业主开发票,小业主如需发票,可以请委托方(即水电公司)开具发票(当然,委托方肯定不会开)。

这条满足上述“以委托方名义开具发票”,只是委托方不愿意开发票而已。

(3)所收的款项都是给了水电公司,物业公司不截留一分钱,符合上面所说的“代委托方收取的款项”。

但是记得:想不交税的前提是不加价不开发票以及处处体现是委托代收。

5、代收城市生活垃圾处置费,与代收水电费同理。

6、上述“11%或5%”,如果小区在2016年5月1日前交付,则由物业公司自行选择11%还是5%。

如果小区在5月1日后交付,则全部按照11%。

但对于全体业主共有的,因为没有产权,在税务局申请简易征收较困难甚至无法申请到,还需要等待政策明朗。

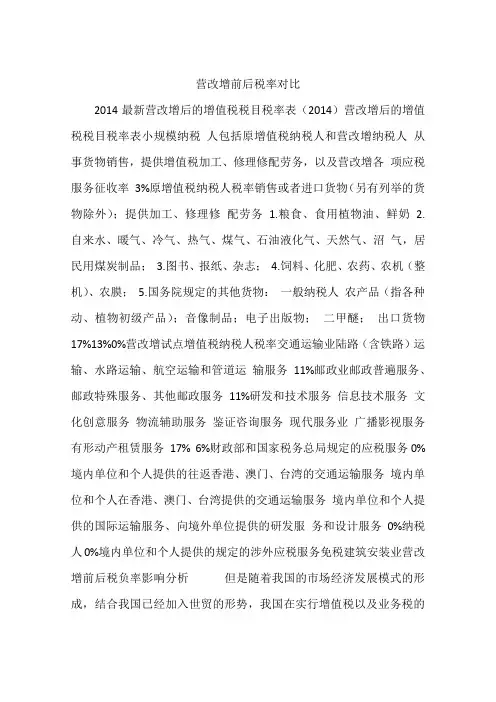

营改增前后税率对比2014最新营改增后的增值税税目税率表(2014)营改增后的增值税税目税率表小规模纳税人包括原增值税纳税人和营改增纳税人从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务征收率3%原增值税纳税人税率销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务 1.粮食、食用植物油、鲜奶 2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机(整机)、农膜;5.国务院规定的其他货物:一般纳税人农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;出口货物17%13%0%营改增试点增值税纳税人税率交通运输业陆路(含铁路)运输、水路运输、航空运输和管道运输服务11%邮政业邮政普遍服务、邮政特殊服务、其他邮政服务11%研发和技术服务信息技术服务文化创意服务物流辅助服务鉴证咨询服务现代服务业广播影视服务有形动产租赁服务17% 6%财政部和国家税务总局规定的应税服务0%境内单位和个人提供的往返香港、澳门、台湾的交通运输服务境内单位和个人在香港、澳门、台湾提供的交通运输服务境内单位和个人提供的国际运输服务、向境外单位提供的研发服务和设计服务0%纳税人0%境内单位和个人提供的规定的涉外应税服务免税建筑安装业营改增前后税负率影响分析但是随着我国的市场经济发展模式的形成,结合我国已经加入世贸的形势,我国在实行增值税以及业务税的过程中出现了越来越多的问题,研究人员对增值税以及业务税的改革呼声很高。

建筑业在在我国的经济发展中占有很大的比例,对经济的发展影响很大,但同时和其他的行业不同的是建筑业的中间环节很多,涉及的面很广,多样性以及复杂性极为突出。

增值税扩围中加入建筑业,将会对企业的发展影响很大。

所以对营增改的研究就显得极为重要并具有很重要的现实意义。

关键词:营改增;建筑业;结构性减税中图分类号:F426.92;F275;F812.42 文献标识码:A 文章编号:1001-828X(2014)09-00-01 一、引言营增改是我国现存的规模较大的结构性减税模式,营增改的宗旨就是减轻企业的税收压力,完善我国的税制结构。

试点实施办法(财税〔2013〕106号)试点实施办法(财税〔2016〕36号)新旧政策变化第一章 纳税人和扣缴义务人第一章 纳税人和扣缴义务人第一条 在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。

否则,以承包人为纳税人。

第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。

否则,以承包人为纳税人。

第三条 纳税人分为一般纳税人和小规模纳税人。

第三条 纳税人分为一般纳税人和小规模纳税人。

营改增试点实施办法新旧对照表第一条 在中华人民共和国境内(以下称境内)提供交通运输业、邮政业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。

纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

增加销售建筑服务、生活服务、无形资产或者不动产等4个新行业所列范围,并将“应税服务”改为“应税行为”。

全文都对应修改了。

1.从强调“应税服务”到强调“应税行为”。

营改增已扩大到服务、无形资产、不动产,相应将“应税服务年销售额”改为“应税销售额” 。

试点实施办法(财税〔2013〕106号)试点实施办法(财税〔2016〕36号)新旧政策变化营改增试点实施办法新旧对照表应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。