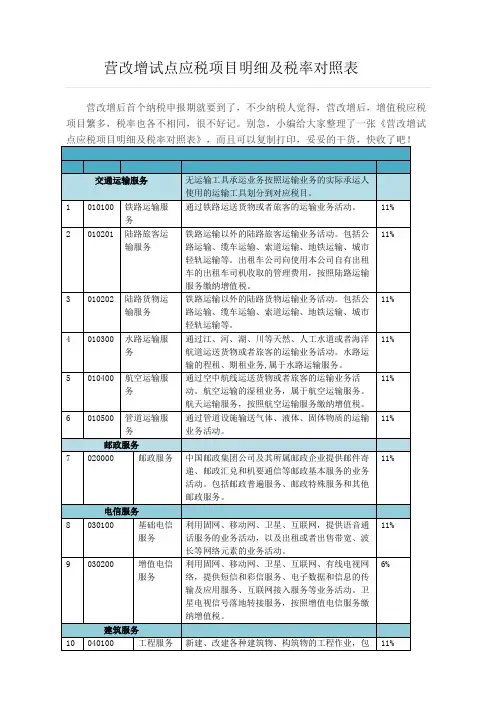

最新营改增税率表与原营业税对照

- 格式:xls

- 大小:37.00 KB

- 文档页数:3

营改增后各大行业的税率变化

自从营改增以来,重庆地区各大行业的税率也都发生了不同的变化。

大致可以分为四个大类,这四大行业分别为建筑业,房地产业,金融业和生活服务业。

营改增之前,重庆地区的建筑业和房地产业的营业税税率分别为3%和5%,金融业和生活服务业的营业税税率均为5%。

全面营改增之后,重庆地区的建筑业和房地产业的一般纳税人增值税税率均变为11%,金融业和生活服务业的一般纳税人增值税税率均变为6%。

对于四大行业营改增之后的小规模纳税人增值税税率均为3%。

其中建筑业和房地产业改为增值税以后,一般纳税人的税率有所提高,但是增值税进行计算时可以做进项抵扣。

据16年的数据表明,全面营改增之后,整体企业的税负相对有所减轻。

在重庆地区,四大行业除了本身的税负减轻,还可以享受重庆正阳工业园区的税收优惠政策,园区对于营改增行业的企业实行30%-50%的税收优惠政策,大多数行业都有资格享受此项税收优惠政策。

除此之外,正阳工业园区对企业所得税也会给予地方留存之后的30%-50%的税收奖励,个人独资企业还可以申请核定征收。

对于各大行业全面营改增不仅税负降低,还有机会享受重庆正阳工业园区的税收优惠政策,企业税负可以得到有效缓解,对于企业来说都

是有利无害的。

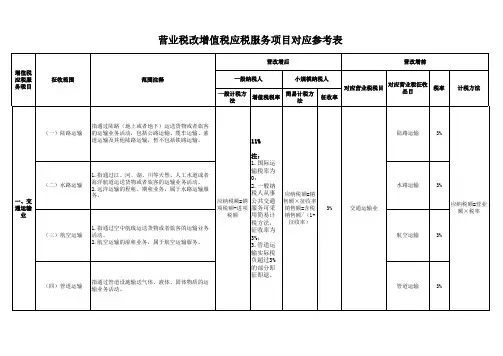

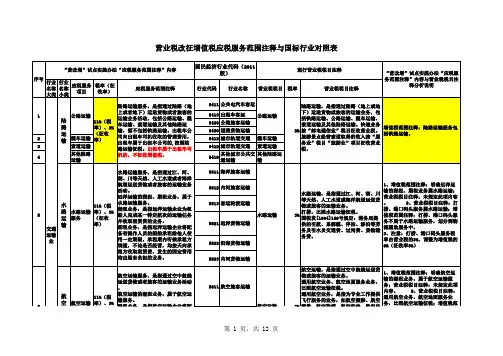

服务不属于航空运输服务,划分到物流辅助服务中。

3、注意:通用航空业务、航空地面率)备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标挂飞播、航空降雨等。

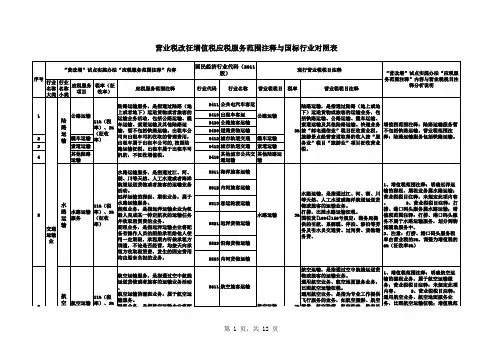

航空地面服务业务,是指航空公司、飞机场、民航管理局、航站向在我国输营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相、美术、裱画、誊写、打字、镌刻、率)、3%目提供可行性论证、技术预测、专运输业营业税改征增值税应税服务范围注释与国标行业对照表和技术服务现代服务业营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表类予以列举。

营业税税目注释:港口码头服务解释较为笼统;除港口服务率)、3%(征收服务,是指接受船舶所有人或者船舶承租人、船舶经营人的委托,经打捞,比照水路运输征税。

国税发[1994]159号:港务局提供的营业税改征增值税应税服务范围注释与国标行业对照表度服务、船舶通讯服务、航道管理服务、航道疏浚服务、灯塔管理服服务概念予以解释。

营业税税目注率)、3%物收货人、发货人的委托,以委托人的名义或者以自己的名义,在不物或销售货物,按实购或销额进行结算并收取手续费的业务。

辅助营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使动产经营性租率)、3%、房屋、物品、设备或设施等转让他有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业税税目注释:租赁项目除物品、设营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表第 11 页,共 11 页。

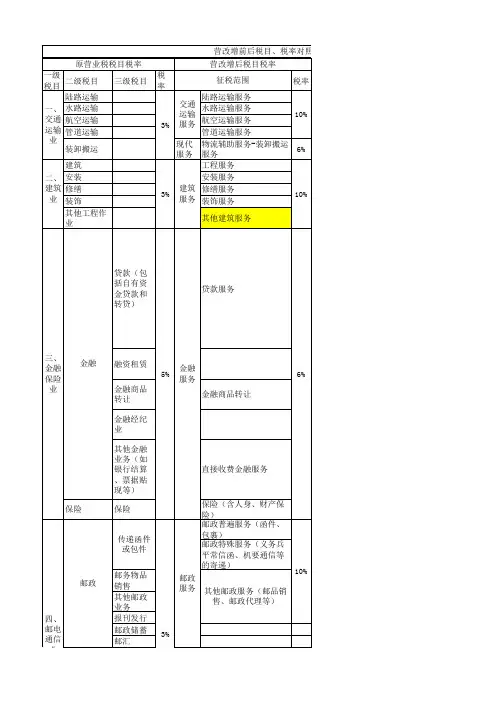

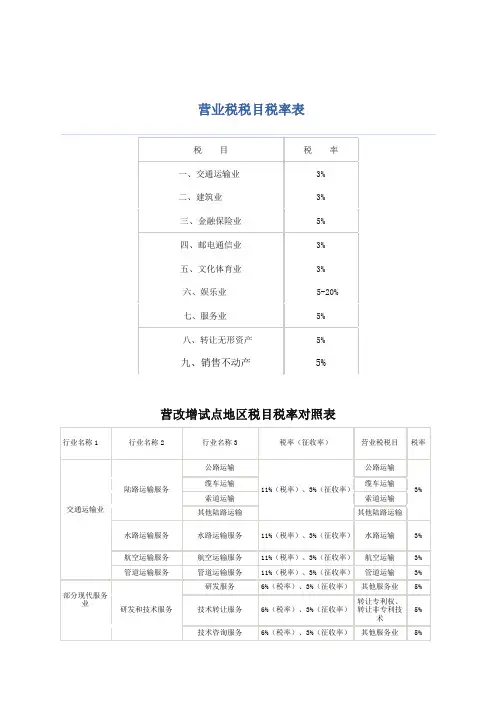

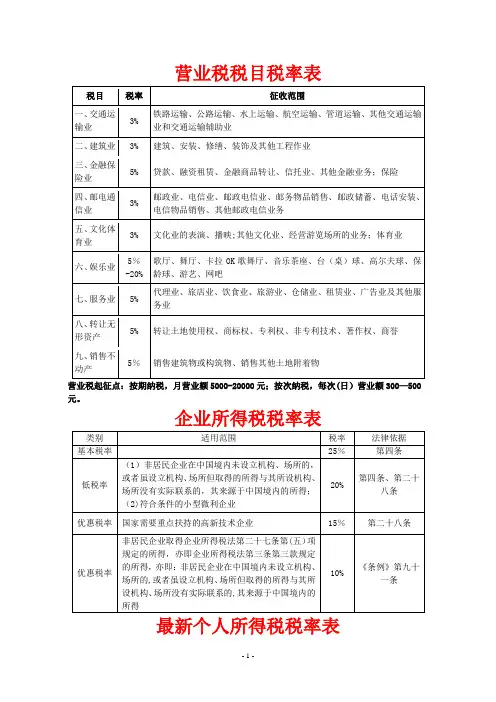

营业税税目税率表营改增试点地区税目税率对照表一、建筑业3%建筑、安装、修缮、装饰及其他工程作业建筑:新建、改建、扩建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或支柱、操作平台的安装或装设工程作业,以及各种窑炉和金属结构工程作业在内。

自建自用建筑物的自建行为,以及出租或投资入股的自建建筑物不是建筑业的征税范围)安装:生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备及其他各种设备的装配作业、安置工程作业(包括与设备相连的工作台、梯子、栏杄的装设工程作业和被安装设备的绝缘、防腐、保温、油漆等工程作业)、有线电视安装费。

修缮:对建筑物、构筑物、进行修补、加固、养护、改善,使之恢复原来的使用价值或延长其使用期限的工程作业装饰:有对建筑物、构筑物进行修饰,使之美观或有特定用途的工程作业。

其他工程作业:代办电信工程、水利工程、道路修建工程、钻井工程、平整土地、搭脚手架、疏浚工程、爆破工程、拆除建筑物或构筑物工程、绿化工程等工程作业。

纳税人提供的矿山爆破、穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务,以及矿井、巷道构筑劳务也属于此税目的征收范围。

二、金融保险业5%金融:贷款业务(包括自有资金贷款和转贷业务)、金融商品转让业务(包括转让外汇、有价证券、非货物期货的所有权的业务)、金融经纪业务、邮政储蓄业务、其他金融业务(包括银行结算和票据贴现业务)。

境内外资金融机构从事的离岸银行业务,应在我国缴纳营业税(存款或购入金融商品行为,不征收营业税)保险:人身保险业务、责任保险业务。

三、文化体育业3%体育业:表演:单位和个人进行戏剧、歌舞、时装、健美、杂技、民间艺术、武术体育等表演活动的业务。

经营游览场所:公园、动(植)物园及其他各种游览场所销售门票的业务。

其他文化业:培训活动、举办文学、艺术、科技、讲座、演讲、报告会、图书馆的图书和资料借阅等业务。

*【提示】播映业务、会展业务已“营改增”。

创作编号:

GB8878185555334563BT9125XW

创作者:凤呜大王*

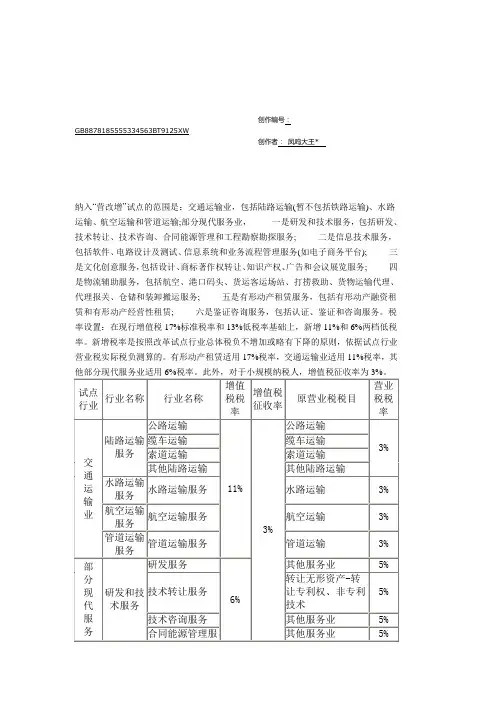

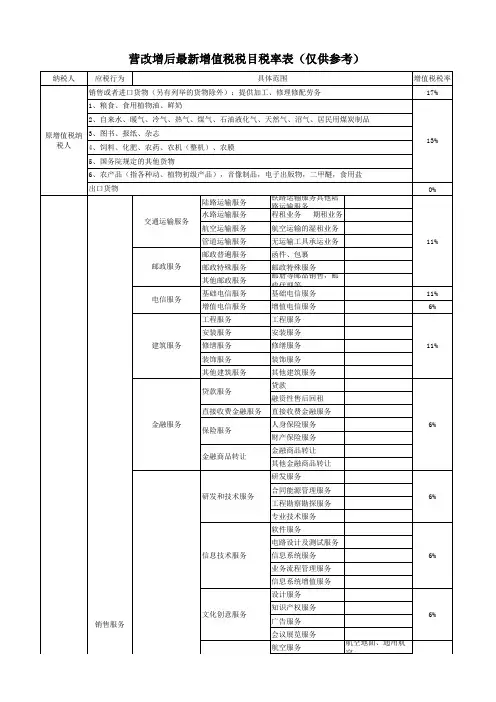

纳入“营改增”试点的范围是:交通运输业,包括陆路运输(暂不包括铁路运输)、水路运输、航空运输和管道运输;部分现代服务业,一是研发和技术服务,包括研发、技术转让、技术咨询、合同能源管理和工程勘察勘探服务; 二是信息技术服务,包括软件、电路设计及测试、信息系统和业务流程管理服务(如电子商务平台); 三是文化创意服务,包括设计、商标著作权转让、知识产权、广告和会议展览服务; 四是物流辅助服务,包括航空、港口码头、货运客运场站、打捞救助、货物运输代理、代理报关、仓储和装卸搬运服务; 五是有形动产租赁服务,包括有形动产融资租赁和有形动产经营性租赁; 六是鉴证咨询服务,包括认证、鉴证和咨询服务。

税率设置:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。

新增税率是按照改革试点行业总体税负不增加或略有下降的原则,依据试点行业营业税实际税负测算的。

有形动产租赁适用17%税率,交通运输业适用11%税率,其

注:提供有形动产租赁服务,税率为17%;提供交通运输业服务,税率为11%;提供现代服务业服务(有形动产租赁服务除外),税率为6%。

小规模纳税人增值税征收率为3%。

创作编号:

GB8878185555334563BT9125XW

创作者:凤呜大王*。

营业税税目税率表营业税起征点:按期纳税,月营业额5000-20000元;按次纳税,每次(日)营业额300—500元。

企业所得税税率表增值税税率表(新)2009年新变动:1、购入固定资产,进项税可以抵扣。

2、取消外商投资企业采购国产设备增值税退税政策.3、取消原增值税政策中对于矿产品的13%优惠税率,对其恢复17%的法定税率.4、小规模纳税人取消了工业与商业的差别,增值税税率降为3%。

增值税起征点:销售货物的,为月销售额5000-20000元;销售应税劳务的,为月销售额5000-20000元;按次纳税的,为每次(日)销售额300-500元。

一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品.二、自2009年1月1日起,金属矿采选产品、非金属矿采选产品增值税税率由13%恢复到17%。

三、增值税一般纳税人销售自来水可按6%的税率征收;四、文物商店和拍卖行的货物销售按6%的税率征收.五、下列按简易办法征收增值税的优惠政策继续执行,不得抵扣进项税额:(一)纳税人销售自己使用过的物品,按下列政策执行:1。

一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。

一般纳税人销售自己使用过的其他固定资产,按照《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)第四条的规定执行。

一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

2。

小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方率)输营业税改征增值税应税服务范围注释与国标行业对照表运输业营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相营业税改征增值税应税服务范围注释与国标行业对照表和技术服现代服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表供飞行服务的业务活动,包括航空劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业营业税改征增值税应税服务范围注释与国标行业对照表现代服务业现代服务业营业税改征增值税应税服务范围注释与国标行业对照表现代服务营业税改征增值税应税服务范围注释与国标行业对照表定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依5%的税率征收营业税。

税率5%发行,按照“服务业-其他服务业”税目征收营业税,税率5%物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他(作品)发行服务、广播影视节目(作品)播映(放映)服务定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

欧阳光明(2021.03.07)营业税税目税率表营改增试点地区税目税率对照表一、建筑业3%建筑、安装、修缮、装饰及其他工程作业建筑:新建、改建、扩建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或支柱、操作平台的安装或装设工程作业,以及各种窑炉和金属结构工程作业在内。

自建自用建筑物的自建行为,以及出租或投资入股的自建建筑物不是建筑业的征税范围)安装:生产设备、动力设备、起重设备、运输设备、传动设备、医疗实验设备及其他各种设备的装配作业、安置工程作业(包括与设备相连的工作台、梯子、栏杄的装设工程作业和被安装设备的绝缘、防腐、保温、油漆等工程作业)、有线电视安装费。

修缮:对建筑物、构筑物、进行修补、加固、养护、改善,使之恢复原来的使用价值或延长其使用期限的工程作业装饰:有对建筑物、构筑物进行修饰,使之美观或有特定用途的工程作业。

其他工程作业:代办电信工程、水利工程、道路修建工程、钻井工程、平整土地、搭脚手架、疏浚工程、爆破工程、拆除建筑物或构筑物工程、绿化工程等工程作业。

纳税人提供的矿山爆破、穿孔、表面附着物(包括岩层、土层、沙层等)剥离和清理劳务,以及矿井、巷道构筑劳务也属于此税目的征收范围。

二、金融保险业5%金融:贷款业务(包括自有资金贷款和转贷业务)、金融商品转让业务(包括转让外汇、有价证券、非货物期货的所有权的业务)、金融经纪业务、邮政储蓄业务、其他金融业务(包括银行结算和票据贴现业务)。

境内外资金融机构从事的离岸银行业务,应在我国缴纳营业税(存款或购入金融商品行为,不征收营业税)保险:人身保险业务、责任保险业务。

三、文化体育业3%体育业:表演:单位和个人进行戏剧、歌舞、时装、健美、杂技、民间艺术、武术体育等表演活动的业务。

经营游览场所:公园、动(植)物园及其他各种游览场所销售门票的业务。

其他文化业:培训活动、举办文学、艺术、科技、讲座、演讲、报告会、图书馆的图书和资料借阅等业务。

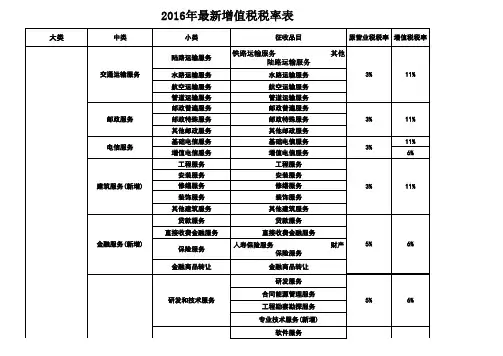

营改增前后税率对比2014最新营改增后的增值税税目税率表(2014)营改增后的增值税税目税率表小规模纳税人包括原增值税纳税人和营改增纳税人从事货物销售,提供增值税加工、修理修配劳务,以及营改增各项应税服务征收率3%原增值税纳税人税率销售或者进口货物(另有列举的货物除外);提供加工、修理修配劳务 1.粮食、食用植物油、鲜奶 2.自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气,居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机(整机)、农膜;5.国务院规定的其他货物:一般纳税人农产品(指各种动、植物初级产品);音像制品;电子出版物;二甲醚;出口货物17%13%0%营改增试点增值税纳税人税率交通运输业陆路(含铁路)运输、水路运输、航空运输和管道运输服务11%邮政业邮政普遍服务、邮政特殊服务、其他邮政服务11%研发和技术服务信息技术服务文化创意服务物流辅助服务鉴证咨询服务现代服务业广播影视服务有形动产租赁服务17% 6%财政部和国家税务总局规定的应税服务0%境内单位和个人提供的往返香港、澳门、台湾的交通运输服务境内单位和个人在香港、澳门、台湾提供的交通运输服务境内单位和个人提供的国际运输服务、向境外单位提供的研发服务和设计服务0%纳税人0%境内单位和个人提供的规定的涉外应税服务免税建筑安装业营改增前后税负率影响分析但是随着我国的市场经济发展模式的形成,结合我国已经加入世贸的形势,我国在实行增值税以及业务税的过程中出现了越来越多的问题,研究人员对增值税以及业务税的改革呼声很高。

建筑业在在我国的经济发展中占有很大的比例,对经济的发展影响很大,但同时和其他的行业不同的是建筑业的中间环节很多,涉及的面很广,多样性以及复杂性极为突出。

增值税扩围中加入建筑业,将会对企业的发展影响很大。

所以对营增改的研究就显得极为重要并具有很重要的现实意义。

关键词:营改增;建筑业;结构性减税中图分类号:F426.92;F275;F812.42 文献标识码:A 文章编号:1001-828X(2014)09-00-01 一、引言营增改是我国现存的规模较大的结构性减税模式,营增改的宗旨就是减轻企业的税收压力,完善我国的税制结构。

2023年最新营业税法税率表及其新旧税

目税率对比表

一、引言

随着2023年的到来,营业税法进行了一系列的调整与修订,其中最重要的变化之一就是税率的调整。

本文将详细介绍2023年最新的营业税法税率表,并与旧税目税率进行对比,以便企业和个人了解新法对营业税的影响。

二、2023年最新营业税法税率表

根据最新修订的营业税法,以下是2023年的最新税率表:

三、新旧税目税率对比表

为了更好地了解新法对营业税的调整,下表列出了2022年旧税目税率与2023年新税目税率的对比:

四、税率调整对企业和个人的影响

税率调整对企业和个人都有一定的影响。

对于企业来说,税率的提高意味着他们需要支付更多的税费,可能会增加企业的负担。

而对于个人来说,税率的调整将直接影响他们的消费和生活水平。

然而,税率的调整也有一定的积极影响。

适当调高税率有助于政府增加财政收入,进而提供更多的公共服务和基础设施建设。

此外,税率的调整还可以优化经济结构,引导资源向更有益的行业和领域转移。

五、总结

本文介绍了2023年最新的营业税法税率表,并与旧税目税率进行了对比。

税率的调整对企业和个人都有一定的影响,需要企业和个人根据自身情况进行合理的财务规划和调整。

同时,税率的调整也有积极的影响,能够促进财政收入增加和经济结构优化。

希望本文能够对读者在了解和应用2023年最新营业税法税率表有所帮助。

> 注:本文所提供的信息仅供参考,请读者在具体操作前务必以最新的法规和政策为准。