平安世纪理财投资连结保险.ppt

- 格式:ppt

- 大小:679.00 KB

- 文档页数:10

平安世纪理财投资连结险研究报告2011.6一、平安“世纪理财”投资连结保险内容(一)订立保单1.保险合同构成:(1)保险单(或保险凭证)及所附保险条款;(2)投保单、复效申请书、健康声明书及合法有效的声明、批注;(3)附贴批单及其他书面协议。

2.保险性质:世纪理财投资连结保险是一个保险保障与投资理财相结合的定期险。

投保为自己、自我消费是该险种的一大特点。

3.保险期间:投保人可选择的保险期间为10年、15年、20年和25年四种,投保期越长,保障越多、投资成本越少。

投保人投保时可按被保险人当时年龄选择相应的保险期间。

保险期间确定后,除本合同另有约定外,中途不能变更。

4.投资账户:投资连结保险大部分保险费进入投资账户,投资账户又设三个子账户,它们比例。

合同生效后,公司将按照客户投保时所选择的保险费在各个投资账户的分配比例进行保费分配。

投保人可以随时向本公司申请改变未来应分配的保险费在各投资账户间的分配比例,也可以随时向本公司申请将本合同项下的投资单位从某一投资账户转到另一投资账户中。

5.产品特点:“投资连结保险集投资、保障于一身与其它投资渠道相比,具备以下特点:(1)具有防范个人财务风险功能。

不仅有高额的身故、全残保险金,因疾病或伤残失去工作能力时还可以豁免保险费。

(2)具有风险相对更小、更稳定、投资回报更高的特点。

在风险相同的情况下,相比其它相应金融产品有较高投资回报率。

例如:投资于银行存款和同业拆借的“保障收益账户”,在风险几乎和个人储蓄存款风险相同的情况下,在2001.4.30至2003.3.31期间累积盈利率达8.24%,其投资回报远高于储蓄存款;又如主要投资于证券市场的“平安基金账户”,在2001.4.30至2003.3.31期间上证指数暴跌30%左右的情况下,取得1.23%的收益。

(3)保险利益免交所得税、遗产税,同时还具有排他性,即便是债权人也无权问津。

和其它险种相比较,本保险具有透明度高、保费分配明了、管理费支取明确、可以随时查询投资帐户资产等特点。

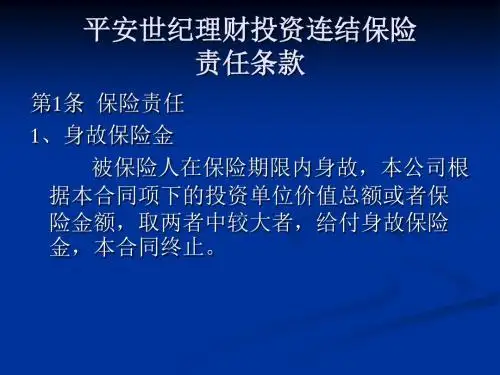

平安世纪理财投资连结保险条款1999年9月经中国保险监督管理委员会核准备案责任条款第一条 保险合同构成本保险合同(以下简称“本合同”)由下列文件构成:(1)保险单(或保险凭证)及所附保险条款;(2)投保单、复效申请书、健康声明书及合法有效的声明、批注;(3)附贴批单及其他书面协议。

第二条 保险责任在本合同有效期内,本公司承担下列保险责任:一、身故保险金被保险人在保险期间内身故,本公司根据本合同项下的投资单位价值总额或者保险金额,取二者中金额较大者,给付身故保险金,本合同终止。

本合同项下的投资单位价值总额根据本公司收到被保险人死亡证明书后的下一个资产评估日的投资单位卖出价和本合同项下的投资单位数计算。

二、全残保险金被保险人在保险期间内且于六十周岁的保单周年日之前发生全残,本公司根据本合同项下的投资单位价值总额或者保险金额,取二者中金额较大者,给付全残保险金,本合同终止。

本合同项下的投资单位价值总额根据本公司收到被保险人残疾鉴定书后的下一个资产评估日的投资单位卖出价和本合同项下的投资单位数计算。

本合同所称“全残”是指被保险人因疾病或意外伤害事故导致下列残疾项目之一:(1)双目永久完全失明;(2)两上肢腕关节以上或两下肢踝关节以上缺失;(3)一上肢腕关节以上及一下肢踝关节以上缺失;(4)一目永久完全失明及一上肢腕关节以上缺失;(5)一目永久完全失明及一下肢踝关节以上缺失;(6)四肢关节机能永久完全丧失;(7)咀嚼、吞咽机能永久完全丧失;(8)中枢神经系统机能或胸、腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助。

三、豁免保险费被保险人在保险期间内且于六十周岁的保单周年日之前因疾病或意外伤害事故导致失能,投保人免交豁免期间内的保险费,本合同继续有效。

本合同所称“失能”是指被保险人因疾病或意外伤害事故丧失劳动能力,并且在事故发生后经过一百八十天,仍然处于无法从事任何工作的状态。

一次成功的险种开发——“平安世纪理财投资连结保险”产

品分析

郝伟

【期刊名称】《市场与消费》

【年(卷),期】2000(000)006

【总页数】2页(P20-21)

【作者】郝伟

【作者单位】无

【正文语种】中文

【中图分类】F842.3

【相关文献】

1.平安率先在沪推出团体退休金投资连结保险 [J], 申闻

2.分析平安世纪理财投资连结保险的投资帐户 [J], 陆永清

3.用新险种叩响新世纪的大门:浅议当前我国保险公司的险种开发 [J], 王一凡

4.从世纪理财投资连结保险分析"投连险" [J], 王姣;李霄

5.平安寿险劲力拓展国内寿险保单新概念——“平安世纪理财投资连结保险”在上海问世 [J], 劳有法

因版权原因,仅展示原文概要,查看原文内容请购买。