第六章进出口税费计算

- 格式:ppt

- 大小:537.50 KB

- 文档页数:50

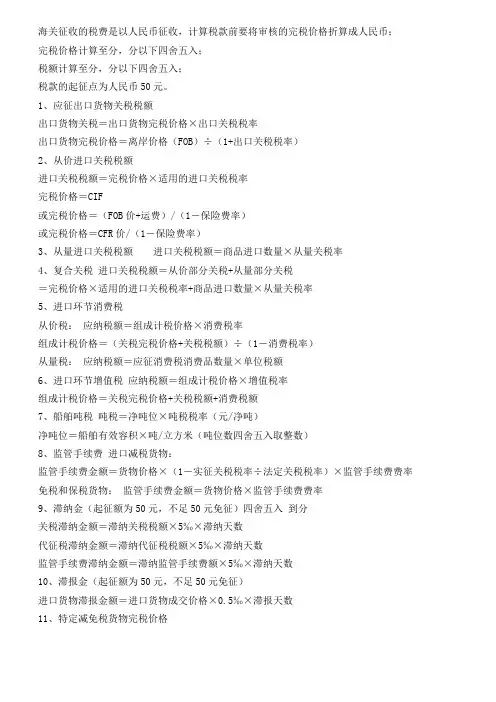

海关征收的税费是以人民币征收,计算税款前要将审核的完税价格折算成人民币;完税价格计算至分,分以下四舍五入;税额计算至分,分以下四舍五入;税款的起征点为人民币50元。

1、应征出口货物关税税额出口货物关税=出口货物完税价格×出口关税税率出口货物完税价格=离岸价格(FOB)÷(1+出口关税税率)2、从价进口关税税额进口关税税额=完税价格×适用的进口关税税率完税价格=CIF或完税价格=(FOB价+运费)/(1-保险费率)或完税价格=CFR价/(1-保险费率)3、从量进口关税税额进口关税税额=商品进口数量×从量关税率4、复合关税进口关税税额=从价部分关税+从量部分关税=完税价格×适用的进口关税税率+商品进口数量×从量关税率5、进口环节消费税从价税:应纳税额=组成计税价格×消费税率组成计税价格=(关税完税价格+关税税额)÷(1-消费税率)从量税:应纳税额=应征消费税消费品数量×单位税额6、进口环节增值税应纳税额=组成计税价格×增值税率组成计税价格=关税完税价格+关税税额+消费税额7、船舶吨税吨税=净吨位×吨税税率(元/净吨)净吨位=船舶有效容积×吨/立方米(吨位数四舍五入取整数)8、监管手续费进口减税货物:监管手续费金额=货物价格×(1-实征关税税率÷法定关税税率)×监管手续费费率免税和保税货物:监管手续费金额=货物价格×监管手续费费率9、滞纳金(起征额为50元,不足50元免征)四舍五入到分关税滞纳金额=滞纳关税税额×5‰×滞纳天数代征税滞纳金额=滞纳代征税税额×5‰×滞纳天数监管手续费滞纳金额=滞纳监管手续费额×5‰×滞纳天数10、滞报金(起征额为50元,不足50元免征)进口货物滞报金额=进口货物成交价格×0.5‰×滞报天数11、特定减免税货物完税价格完税价格=海关审定该货物原进口价格×(1-申请补税实际已使用的时间(月)/监管年限×12)12、佣金单位货物佣金额=含佣价×佣金率净价=含佣价×(1-佣金率)含佣价=净价÷(1-佣金率)13、进出口货物保险费保险费=CIF×110%×保险费率14、回潮率回潮率=(烘前重量-烘干后重量)÷烘干后重量×100%=水分重量÷烘干后重量×100%公量=烘干重量+烘干重量×回潮率公量=净重×(1+标准回潮率)/(1+实际回潮率)15、FOB价换算成其他价(保险加成率一般按10%计算)CFR价=FOB+运费CIF价=(FOB+运费)/ [1-保险费率×(1+保险加成率)]16、CFR价换算成其他价FOB价=CFR-运费 CIF价=CFR / [1-保险费率×(1+保险加成率)]17、CIF价换算成其他价FOB价=CIF价×[1-保险费率×(1+保险加成率)]-运费CFR价=CIF价×[1-保险费率×(1+保险加成率)]。

第六章进出口税费计算6.1概述进出口税费计算是指在国际贸易中,根据相关法律、规定和政策,对进出口货物进行税费的计算和核算。

税费的计算对进出口企业来说非常重要,可以直接影响到企业的贸易成本和利润。

因此,正确、准确地计算和核算进出口税费是进出口企业必须掌握的基本技能之一进口税费计算是指进口企业对进口货物进行税费的计算和核算。

进口货物的税费包括关税、增值税、消费税、进口环节税等。

6.2.1关税计算关税是进口货物按照一定的税率计征的税费。

关税的计算一般按照货物的完税价格(即CIF价)乘以相关税率来确定。

关税计算公式:关税=CIF价×关税税率其中,CIF价是指货物的成本价、保险费和运费的总和。

6.2.2增值税和消费税计算除了关税,进口货物还需要缴纳增值税和消费税。

增值税是按照货物的增值额计征的税费,计算公式为:增值税=(CIF价+关税+消费税)×增值税率消费税是按照货物的消费量计征的税费,计算公式为:消费税=消费量×消费税单价其中,消费量可以根据货物的规格、包装等信息确定,而消费税单价通常由国家税务部门发布。

6.2.3进口环节税计算根据国内相关规定,对进口货物还需要缴纳进口环节税。

进口环节税是按照货物的交易额计征的税费,计算公式为:进口环节税=货物交易额×进口环节税率其中,货物交易额就是进口货物的成交价。

出口税费计算是指出口企业对出口货物进行税费的计算和核算。

出口货物的税费包括关税退税、增值税退税等。

6.3.1关税退税计算关税退税是指国家为鼓励出口而对出口货物的关税进行退还。

关税退税的计算一般按照货物的FOB价乘以相关退税率来确定。

关税退税计算公式:关税退税=FOB价×关税退税率其中,FOB价是指货物的离岸价,即货物的成本价、保险费和运费之和减去折扣。

6.3.2增值税退税计算对于出口货物的增值税,国家也会进行退税。

增值税退税的计算一般按照货物的出口销售额乘以相关退税率来确定。

进出口税费的计算与缴纳实例1. 引言进出口业务在国际贸易中扮演着重要角色,但在进行进出口业务时,需要了解和计算相关的税费,以确保交易的合法性和利润。

本文将以进出口税费的计算与缴纳实例为主题,介绍进出口税费的计算方法和实际操作。

2. 进口税费的计算与缴纳2.1 进口税费的种类进口税费主要包括关税、增值税和消费税等。

关税是根据商品的类别和产地等因素确定的,增值税和消费税是根据商品的价值确定的。

进口税费的类型和税率根据国家和地区的政策而有所不同。

2.2 进口税费的计算公式进口税费的计算公式如下:总进口税费 = 关税 + 增值税 + 消费税其中,关税的计算公式为:关税 = 关税税率 × (进口商品的完税价格 + 运费 + 保险费)增值税的计算公式为:增值税 = (进口商品的完税价格 + 关税 + 运费 + 保险费) × 增值税税率消费税的计算公式为:消费税 = (进口商品的完税价格 + 关税 + 运费 + 保险费) × 消费税税率进口税费的缴纳通常由进口商负责。

进口商需要根据海关提供的进口税费计算结果,按规定的时间和方式缴纳相应的税款。

通常,进口商可选择自行办理进口税费的缴纳,或委托专业的报关公司代为办理。

3. 出口税费的计算与缴纳3.1 出口税费的种类出口税费主要包括关税和退税等。

关税是根据商品的类别和目的地等因素确定的,退税是根据商品的出口价值确定的。

3.2 出口税费的计算公式出口税费的计算公式如下:总出口税费 = 关税 - 退税出口税费的缴纳通常由出口商负责。

出口商需要根据海关提供的出口税费计算结果,按规定的时间和方式缴纳相应的税款。

通常,出口商可选择自行办理出口税费的缴纳,或委托专业的报关公司代为办理。

4. 进出口税费的实际操作4.1 进口税费的实际操作进口商在进行进口业务时,需要按照以下步骤进行进口税费的计算和缴纳:1.获取进口商品的完税价格,即商品的成交价格加上运费和保险费。

进出口税费的计算与缴纳1. 简介进出口税费是指进出口货物或服务的相关税费,包括关税、增值税、消费税等。

进出口税费的计算与缴纳是国际贸易过程中必须遵守的一项法规,对于进出口商来说非常重要。

在进行进出口贸易时,准确计算和及时缴纳进出口税费可以避免可能产生的法律风险和罚款,确保贸易顺利进行。

本文将重点介绍进出口税费的计算方法和缴纳流程。

2. 进出口税费的计算2.1 关税计算关税是根据货物的进口国家和商品的类别计算的。

不同的国家对不同的商品有不同的关税税率。

一般而言,关税税率可参考国际贸易协定或与进口国签订的双边协议。

关税的计算公式为:关税金额 = 价值 × 税率其中,价值是货物的进口价格,税率是关税适用的税率。

2.2 增值税计算增值税是以货物的进口国家为准进行计算的。

不同国家的增值税税率也不同。

在一些国家,进口货物需要缴纳增值税,而出口货物则可以享受退税政策。

增值税的计算公式为:增值税金额 = (进口货物的货物价值 + 关税金额)× 增值税税率2.3 消费税计算消费税是针对某些特定商品而征收的税费,根据进口国家的法规进行计算。

不同国家对不同商品的消费税税率也不同。

消费税的计算公式和关税类似:消费税金额 = 价值 × 税率2.4 其他税费计算根据进出口国家的法规,还可能有其他税费需要计算和缴纳,如环保税、资源税等。

这些税费的计算方法和计算公式也因国家而异。

3. 进出口税费的缴纳3.1 缴纳方式进出口税费的缴纳方式根据国家的法规和政策不同而有所差异。

一般来说,进出口商可选择以下常见的缴纳方式:•自缴:进出口商自行审核并缴纳相关税费。

•第三方代缴:委托专业的报关公司或代理商负责审核和缴纳税费。

•免付制:根据一些双边或多边协议,进出口商可以享受免付税费的政策。

3.2 缴纳流程缴纳进出口税费的流程一般包括以下步骤:1.登记报关:进出口商需要向相关海关部门登记报关,并提供必要的进出口资料。

第六章进出口税费计算案例进出口税费计算是指对进口和出口货物进行税费计算和结算的过程。

进口和出口税费计算对于企业而言十分重要,影响着贸易成本和利润。

本文将通过一个案例详细介绍进出口税费计算的相关内容。

假设一家中国企业从美国进口了一批价值100万元的汽车零部件,进口关税税率为10%。

该企业还需要支付进口环节增值税,税率为17%;进口关税和进口增值税计算方式为按从海关申报的货物价格计算。

首先,根据进口关税税率和货物价值可以计算出进口关税费用。

进口关税=100万元*10%=10万元。

接下来,计算进口增值税。

进口增值税=(100万元+10万元)*17%=18.7万元。

最后,计算进口税费总额。

进口税费总额=进口关税+进口增值税=10万元+18.7万元=28.7万元。

对于出口的货物,出口关税一般为零,但出口环节增值税需要按一定比例计算。

假设该企业将一批价值80万元的汽车零部件出口到德国,出口关税税率为零。

出口环节增值税率为13%。

首先,计算出口环节增值税。

出口环节增值税=80万元*13%=10.4万元。

因为出口关税为零,所以出口税费总额=出口环节增值税=10.4万元。

综上所述,该企业进口这批货物需要支付28.7万元的进口税费,而出口这批货物只需要支付10.4万元的出口税费。

除了关税和增值税外,进出口货物还可能涉及其他税费,如消费税、进口环保税等。

根据具体情况,税费计算也会有所不同。

进出口税费计算涉及到多个环节和因素,对于企业而言,需要熟悉相关的法律法规和政策,合理安排进出口货物的计税方式,以降低成本和提高利润。

同时,还需要配合海关和相关部门提供准确、完整的材料和信息,确保进出口货物的税费计算准确无误。

正因为进出口税费计算的复杂性和重要性,很多企业会选择委托专业的报关行和税务代理来进行税费计算和结算。

这样可以帮助企业降低风险,减少错误发生,并提高计算的准确性和效率。

总之,进出口税费计算是一个综合性的过程,需要企业了解相关的税费政策和计算方式,合理安排货物的进出口环节,准确提供必要的材料和信息。

进出⼝税费的⼏个计算公式 (⼀)进⼝关税计算 从价进⼝货物应纳关税款=进⼝货物完税价格×适⽤的进⼝关税税率 进⼝货物完税价格=CIF=(FOB价格+运费)/(1-保险费率) =CFR价格/(1-保险费率) 从量进⼝货物应纳关税款=进⼝货物数量×适⽤的单位税额 复合进⼝货物应纳关税款=从价部分关税额+从量部分关税额 =进⼝货物完税价格×适⽤的关税额+进⼝货物数量×适⽤的单位税额 (⼆)进⼝环节税税款计算 l 从价应纳消费税额=从价消费税计税价格×消费税从价税率 从价消费税计税价格=(进⼝货物完税价格+进⼝关税税额)/(1-从价消费税税率) l 从量应纳消费税额=进⼝货物数量×消费税从量税率 复合应纳消费税额=从价部分消费税额+从量部分消费税额=从价消费税计税价格×消费税从价税率+进⼝货物数量×消费税从量税率 l 我国的增值税都是从价税,根据进⼝货物是否应缴消费税,分以下两种情况: 1、应征消费税的进⼝货物增值税=增值税计税价格×增值税税率 应征消费税的增值税计税价格=进⼝货物完税价格+进⼝关税税额+消费税税额=进⼝货物完税价格+进⼝货物完税价格×进⼝关税税率+从价/从量/复合消费税税额 2、不征消费税的进⼝货物增值税=增值税计税价格×增值税税率 不征消费税的增值税计税价格=进⼝货物完税价格+进⼝关税税额 (三)出⼝关税计算 出⼝货物应纳关税额=出⼝货物完税价格×出⼝关税税率 出⼝货物完税价格=FOB价格/(1+出⼝关税税率) 减税出⼝货物关税额=出⼝货物完税价格×减按出⼝关税税率 减税出⼝货物完税价格=FOB价格/(1+出⼝关税税率) (四)船舶吨税税款计算 船舶吨税按注册净吨位计算,尾数按四舍五⼊原则,半吨以下免征尾数,半吨以上按⼀吨计征 应征船舶吨税=净吨位×船舶吨税税率=船舶有效容积×吨/⽴⽅⽶×船舶吨税税率 (五)滞纳⾦计算 按照规定,关税、进⼝环节增值税和消费税、船舶吨税的纳税⼈或其代理⼈,未在规定时间内缴纳税款构成滞纳的,应照章缴纳滞纳⾦。