02第二讲 股票

- 格式:ppt

- 大小:1.23 MB

- 文档页数:30

《量柱擒涨停》笔记第一章量柱擒涨停的基本原理第01讲量柱的三重序化第一,序化盘面结构。

将无序的走势有序化,就能看清股票走势的来龙去脉,从过去预视将来。

第二,细化波段节奏。

将未来的走势节律化,就能看清股票走势的高低起伏,从现在把握未来。

第三,量化走势幅度。

将未知的走势度量化,就能看清股票价格的发展趋势,从已知预测未知。

第02讲量柱的三先规律第一规律:卖在买先—卖买平衡律。

股票必须先有人卖出,才有人买入。

量柱是“卖出来的”,无卖必然无买,无卖无买必然无柱,买卖平衡,才能成交,才有量柱。

第二规律:价在量先—价量平衡律。

股票价格的涨跌可以制造“卖出的欲望”,卖价和买价的平衡,才能成交,才有量柱。

价在量先的规律铸就了量柱的灵魂。

第三规律:庄在散先—庄家导向律。

庄家先主动拉升或打压某只股票,散户被动地跟随来适应某个价位。

庄家制造了“投资欲望”,也制造了“投机数量”。

以此而论,庄家导向了量柱的高低。

第03讲量柱的三维特性第一特性:量柱是“有形”的实体量柱是“已成交量柱”的简称,量柱长,成交量大,量柱短,成交量小。

从形体上看,量柱有6种形态:倍量柱、高量柱、平量柱、低量柱、缩量柱、梯量柱。

第二特征:量柱是“有性”的实体根据“量柱的位置”和“量柱的对比”,可以判断“量柱的性质”。

要从众多的量柱中,找出重要的、有价值一根或几根量柱。

6种形状量柱有36种个性,选用9种以衡量万千:黄金柱、将军柱、试探柱、建仓柱、增仓柱、补仓柱、震仓柱、启动柱、拉升柱。

第三特征:量柱是“有级”的实体量柱有了“形态”和“性质”,就有了“级别”。

从量柱的性质看,最重要的是“将军柱”和“黄金柱”。

“量级“最高的是“黄金柱”,它不以大小来衡量的,也不以红绿来衡量的,实际上,它是市场能动的焦点,其实质是主力和庄家经历了复杂炒作过程之后精心组织的核心支点。

第04讲量柱的形态和品质倍量柱:比前一日量柱高出一倍以上的红色量柱。

高量柱:某一阶段的最高量柱。

股市高手速成班培训讲义第一课股市形态认识篇在开始讲课之前,我想问大家一个问题。

这个问题,我在周末免费试听的时候问过一些朋友,今天,我还想再问大家一次,大家需要大声地告诉我:你们这次来参加“股市高手速成训练班”的目的是什么?你们进入股市的最终目的又是什么?刚才听了大家的回答,很好。

我想多数人都很清楚地认识到,我们进入股市的目的,就是为了赚钱。

我想没有人进入股市,是想体会亏损的痛苦;没有人进入股市,是想体会套牢的折磨。

而我们参加这次股市专业化系统培训的最终目的,就是想跨越式地提高大家的实战操作水平,从而最终远离大幅亏损,从而最终保持稳健获利。

所以,我们这次来参加培训的目,就是为了学技术,就是为了赚钱。

以上花费近几分钟的时间,和大家闲扯这些东西,我觉得是有必要的。

大家也不要急,对于整个培训课程来说,这几分钟是非常短暂的,但我认为是非常必需的。

因为,没有欲望的人是不可能成功的。

本堂课共分二部分内容:第一部分是股市运行基本规律认识;第二部分是快速看图训练下面开始讲本堂课第一部分内容:如何深刻认识股票运行基本规律这部分我要向大家介绍的内容,只是一张简单的图。

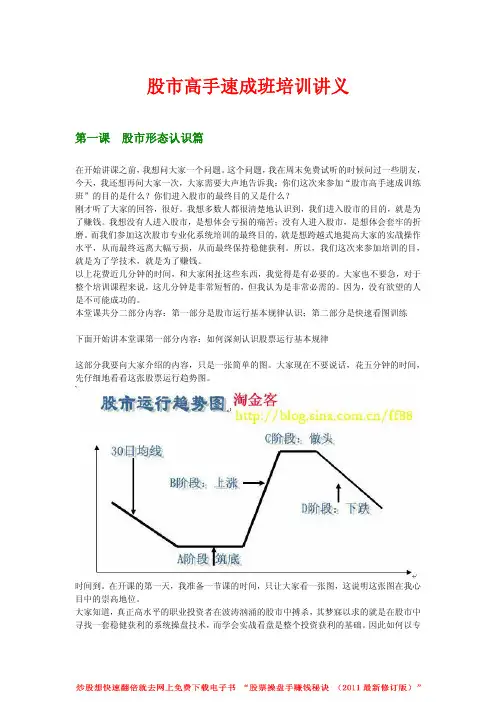

大家现在不要说话,花五分钟的时间,先仔细地看看这张股票运行趋势图。

时间到。

在开课的第一天,我准备一节课的时间,只让大家看一张图,这说明这张图在我心目中的崇高地位。

大家知道,真正高水平的职业投资者在波涛汹涌的股市中搏杀,其梦寐以求的就是在股市中寻找一套稳健获利的系统操盘技术,而学会实战看盘是整个投资获利的基础。

因此如何以专业的眼光、充分的技术依据来判断一只股票是否值得投资,就是这堂课要达到的初步目的。

在上图中,A阶段是筑底阶段,C阶段是做头阶段,D阶段是下跌阶段。

所有这三个阶段,股票提供的都只是短线机会,尤其是D阶段,绝对不容许做波段,甚至要干脆空仓休息,等待下一次机会来临。

心理回顾训练:现在大家不要说话,花二分钟,仔细回顾一下自己以前的股票操作中,获取较大利润的股票,当时是处于股票运行趋势图中的何种状态?可能有人心里在犯嘀咕,这张图很简单啊,一眼就看明白了。

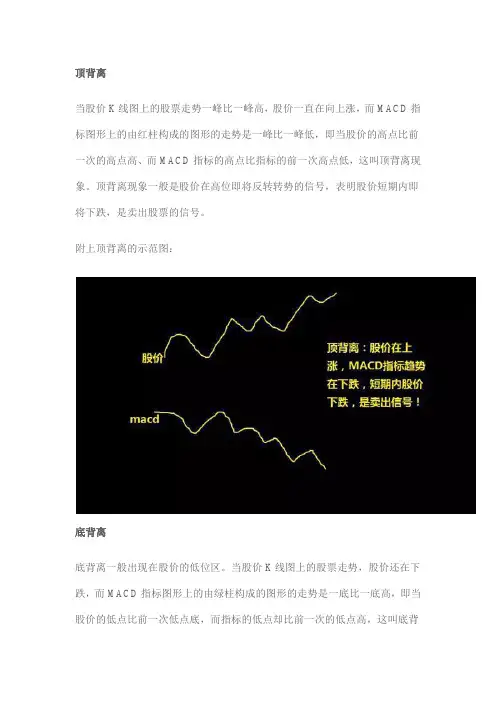

顶背离当股价K线图上的股票走势一峰比一峰高,股价一直在向上涨,而MACD指标图形上的由红柱构成的图形的走势是一峰比一峰低,即当股价的高点比前一次的高点高、而MACD指标的高点比指标的前一次高点低,这叫顶背离现象。

顶背离现象一般是股价在高位即将反转转势的信号,表明股价短期内即将下跌,是卖出股票的信号。

附上顶背离的示范图:底背离底背离一般出现在股价的低位区。

当股价K线图上的股票走势,股价还在下跌,而MACD指标图形上的由绿柱构成的图形的走势是一底比一底高,即当股价的低点比前一次低点底,而指标的低点却比前一次的低点高,这叫底背离现象。

底背离现象一般是预示股价在低位可能反转向上的信号,表明股价短期内可能反弹向上,是短期买入股票的信号。

附上底背离的示范图:从当前的股票中抽取实际案例:出现顶背离股票的示范图如下(点击图片放大)出现底背离股票的示范图如下(点击图片放大)另附送MACD顶背离和底背离指标代码(支持通达信交易软件):完整代码如下:DIFF:EMA(CLOSE,12)-EMA(CLOSE,27);DEA:EMA(DIFF,9);MACD:2*(DIFF-DEA), COLORSTICK,LINETHICK2;A1:=BARSLAST(REF(CROSS(DIFF,DEA),1));底背离:=REF(CLOSE,A1+1)>CLOSE AND DIFF>REF(DIFF,A1+1) AND CROSS(DIFF,DEA);STICKLINE(底背离,0,0.03,6,0),COLOR00FF00;底背:DRAWLINE(A1=0,DEA,底背离,DEA,0),COLORFF00FF,LINETHICK4;DRAWTEXT(底背离,0.12,' 底背离'),COLORFF00FF;A2:=BARSLAST(REF(CROSS(DEA,DIFF),1));顶背离:=REF(CLOSE,A2+1)<CLOSE AND REF(DIFF,A2+1)>DIFF AND CROSS(DEA,DIFF);STICKLINE(顶背离,0,0.03,6,0),COLORGREEN;顶背:DRAWLINE(A2=0,DEA,顶背离,DEA,0),COLORGREEN,LINETHICK4;DRAWTEXT(顶背离,0.12,'顶背离'),COLORGREEN;创建了该指标,加载到K线图的幅图上,一目了然知道当前股票的底背离和底背离情况。

第二章一、会计要素的概念及分类1.定义:会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。

2.企业会计要素:资产、负债、所有者权益、收入、费用和利润【例题·单选题】()是会计核算对象的基本分类。

A.会计科目B.会计账户C.会计要素D.资金运动『正确答案』C『答案解析』会计要素是对会计对象进行的基本分类。

【例题·判断题】资产、负债、所有者权益三项会计要素表现相对静止状态的资金运动,能够反映企业的经营成果。

()『正确答案』×『答案解析』资产、负债、所有者权益三项会计要素表现相对静止状态的资金运动,能够反映企业的财务状况。

(一)资产1.定义:资产是指过去的交易或者事项形成的、并由企业拥有或者控制的、预期会给企业带来经济利益的资源。

2.特征:(1)企业拥有或控制的资源:资产是为企业拥有的,或者即使不为企业所拥有,也是企业能够控制的。

——融资租赁租入的固定资产是本企业资产,但经营租入的资产不属于本企业资产。

(2)资产预期会给企业带来经济利益【注意】已经没有经济价值、不能给企业带来经济利益的项目,不能确认为企业的资产。

(3)资产是由过去的交易或事项形成的。

【注意】企业预期在未来发生的交易或事项不能形成资产。

3.确认的要求:同时满足以下两个条件:一是与该资源有关的经济利益很可能流入企业;二是该资源的成本或价值能够可靠地计量。

4.分类流动资产在一年内或在超过一年的一个营业周期内变现或耗用的资产货币资金(库存现金、银行存款和其他货币资金)、交易性金融资产、应收及预付款项(应收账款、应收票据、应收利息、应收股利、其他应收款和预付账款等)、存货(产成品、在产品、半成品、商品以及各种原材料、燃料、包装物和低值易耗品)等。

非流动资产流动资产以外的其他资产长期投资(股权投资、持有至到期的债券和其他)、固定资产(房屋、建筑物、机器设备、运输设备等)、无形资产(专利权、非专利技术、商标权、著作权和土地使用权等)和其他资产等。

高考中的熟词生义第二讲(解析版)根据句意,选择适合语境的选项。

1.The crash victims were admitted to the local hospital.A.承认B.收治C.准许.....进入【答案】B【解析】【熟义】承认;准许...进入【生义】收治【翻译】车祸受害者被收治在当地医院。

故选B 项。

2.She asked for an advance on her salary.A.预付款B.进步,进展C.前进【答案】A【解析】【熟义】向前移动;进步【生义】预付款;(价格)上涨【翻译】她要求预支工资.故选A 项。

3.Share prices showed significant advances today.A.进步B.向前移动C.(价格)上涨【答案】C【解析】【熟义】向前移动;进步【生义】(价格)上涨【翻译】股票价格今天有了大幅上涨。

故选C项。

4.Please advise us of the arrival of the goods.A.建议 B.通知C.提供咨询【答案】B【解析】【熟义】建议【生义】通知【翻译】请告知货物到货情况.故选B 项。

5.I can’t afford three weeks away from work .A.买得起B.提供C.抽得出【答案】C【解析】【熟义】买得起【生义】提供;抽得出【翻译】我不能从工作中抽出三周的时间。

故选C项。

A.倚,靠,碰B.以.......为背景C.反对【答案】B【解析】【熟义】反对【生义】以.......为背景【翻译】这幅画在白色的墙上看起来很好看。

故选B项。

7.As your son grows you also age, and your ambitions become more unachievable. _______ A.年龄 B.年代 C.变老【答案】C【解析】【熟义】年龄【生义】作动词,变老【翻译】随着你儿子的成长,你也变老了,你的野心变得更加难以实现。

【考点二】杜邦分析体系分析方法:因素分析法。

设权益净利率F=营业净利率a×资产周转率b×权益乘数c 基数(过去、预算、同行业):F0=a0×b0×c0实际数:F1=a1×b1×c1实际与基数的差异:F1-F0计算步骤【考点三】管理用财务报表分析体系1.管理用资产负债表区分经营资产和金融资产、经营负债和金融负债,所有者权益不变。

【提示】经营性资产和负债,是指在销售商品或提供劳务的过程中涉及的资产和负债。

金融性资产和负债,是指在筹资过程中或利用经营活动多余资金进行投资的过程中涉及的资产和负债。

基本等式:(1)区分经营资产和金融资产注意容易混淆的项目第一:货币资金货币资金本身是金融性资产,但是有一部分货币资金是经营活动所必需的。

以往考试在编制管理用资产负债表时,有三种做法:①将全部货币资金列为经营性资产。

(教材处理)②根据行业或公司历史平均的“货币资金/销售收入”百分比以及本期销售额,推算经营活动需要的货币资金额,多余部分列为金融资产。

【手写板】货币资金经营=收入×经营现金占收入比金融=倒挤③将其全部列为金融资产。

【提示】考试时会明确采用哪一种处理方法。

第二:名称上不能直接给予提示的金融资产:(1)短期权益性投资【提示】不容易识别的项目:2.管理用利润表(1)区分经营损益和金融损益金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。

经营损益是指除金融损益以外的当期损益。

【手写板】金融损益=利息支出-利息收入(2)管理用利润表的基本公式净利润=经营损益+金融损益=税后经营净利润-税后利息费用=税前经营利润×(1-所得税率)-利息费用×(1-所得税率)【手写板】直接法:EBIT×(1-T)间接法:净利润+I×(1-T)T:①平均税率法:所得税费用/利润总额②适用税率法3.管理用财务分析体系权益净利率=-=-=-=净经营资产净利率+(净经营资产净利率-税后利息率)净财务杠杆(1)改进分析体系的核心公式改进分析体系的分析框架(2)权益净利率的驱动因素分解利用连环替代法测定:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆F=A+(A-B)×C基数:F0=A0+(A0-B0)×C0(1)A1+(A1-B0)×C0(2)A1+(A1-B1)×C0(3)A1+(A1-B1)×C1(4)(2)-(1):由于净经营资产净利率(A)变动对权益净利率的影响(3)-(2):由于税后利息率(B)变动对权益净利率的影响(4)-(3):由于净财务杠杆(C)变动对权益净利率的影响【提问】若其他因素不变1.税后经营净利率与杠杆贡献率同向变动2.净经营资产周转率与杠杆贡献率同向变动3.净经营资产净利率与杠杆贡献率同向变动4.税后利息率与杠杆贡献率反向变动5.净财务杠杆与杠杆贡献率经营差异率为正同向变动(经营差异率为负反向变动)【考点四】销售百分比法【提示】按照管理用报表为基础进行预测时,通常假设各项经营资产和经营负债与销售额保持稳定的百分比关系,即净经营资产周转率不变。

股票技术指标精解-陈辉第一讲技术指标概述一、技术指标的意义二、技术指标的分类(一)摆动类指标(二)趋势类指标引入趋势分析指导思想,结合均线的特征,根据股价与指标之间的关系,来分析趋势的强弱。

例如:MACD、OSC、EXPMA、BOLL趋向类指标和其他指标最大的区别在于趋势类指标的走向图与K线图的走向非常类似。

(三)能量类指标着重从交易量的角度去考察股价变动,通过量价配合指导实际操作。

例如:OBV、VOL、VR、成交量通过量与价之间的验证关系来判断市场后期的走势。

三、★技术指标使用的三大原则(一)指标的高低用法通过指标数值的高低来判断股票强弱,提示股票的买卖时机。

例如:摆动类指标摆动范围:★★威廉指标由上下穿50,表示由弱转强,下穿到超买区(0~20)才是市场买点;一直运行在超买区间里面,持有股票;如果由下而上突破了超买区,3天之内不能回到超买区,就是市场的卖点。

突破后,向后数3天。

威廉指标持股的方法:如果威廉指标一直处于超买区之内,提示一直持有手中的股票,不用太在意价格的涨跌。

上述方法主要针对大盘,不适用于个股,因为骗线太多。

(二)指标穿越用法根据技术指标快慢线相互穿越,提示股票的买卖时机。

指标快线上穿慢线叫金叉,指标快线下穿慢线叫死叉。

例如:趋势类指标:MACD、OSC、EXPMA摆动类指标:KDJ(三)指标背离用法根据指标与价格关系,提示股票的底部和头部区域,反映了市场的买卖力度。

背离底背离:价格创新低,指标没创新低顶背离:价格创新高,指标没创新高例如:KDJ,MACD,RSI,常用MACD和RSI。

四、指标与价格的关系就像人和影子的关系,价格为主,指标为辅。

价格与指标相互验证,才能决定股票买卖点位。

五、技术指标使用的前提价格趋势决定并主导一切。

上升趋势指标买点比卖点准,下降趋势卖点比买点准。

第二讲 KDJ指标第三讲 RSI指标第四讲 WR指标的实战用法第五讲 MACD指标的用法六、MACD指标作用MACD是利用短期平均线与长期平均线之间的聚合与分离状况,对买卖时机做出研判的指标,它主要反映股票价格的方向、趋势的强弱。