035第三章第三讲预付及其他应收款

- 格式:ppt

- 大小:1.00 MB

- 文档页数:17

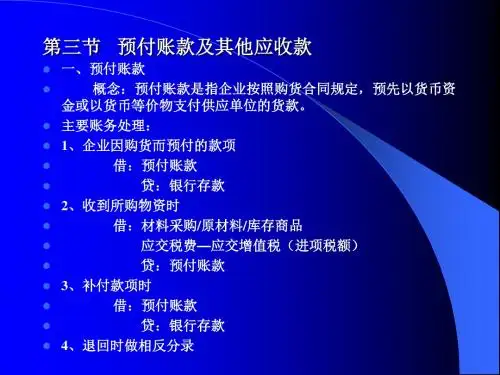

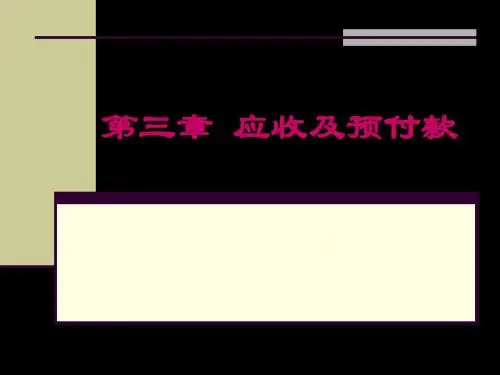

财务会计学3.5 预付账款及其他应收款刘辉 讲师一、预付账款(一)预付账款的含义 含义:是指企业按照购货合同或劳务合同规定预付给 供货单位或提供劳务单位的款项。

预付账款是企业已经支付,但尚未获得商品和劳务的 款项,是企业的债权,构成企业的一项流动资产。

预付账款与应收账款的区别:应收账款是企业销货引 起的,是应向购货方收取的款项;而预付账款是企业购货 引起的,是预先付给供货方的款项。

(二)预付账款的核算1.设置“预付账款”科目进行核算预付账款①预付的货款 ③补付的货款②所购货物发票金额 ④退回多付的货款余额:预付的货款 余额:应补付的货款2.通过“应付账款”科目进行核算 预付款项业务不多的企业采用案例中港公司为购买原材料而预付N公司定金20 000元, 取得的增值税专用发票上注明材料价款50 000元,增值税8 500元。

购入材料已验收入库,企业补付款项38 500元, 增值税专用发票本期通过认证。

则中港公司应作会计分录为:(1)用银行存款预付定金借:预付账款——N公司20 000贷:银行存款20 000(2)购入原材料验收入库借:原材料50 000应交税费——应交增值税(进项税额)8 500贷:预付账款——N公司58 500(3)用银行存款补付货款借:预付账款——N公司38 500贷:银行存款38 500二、其他应收款含义:是指企业除应收票据、应收账款、预付账款等 以外的其他各种应收、暂付款项。

是由非购销活动所产生 的债权。

内容:应收的各种赔款、罚款;应收出租包装物租金 ;应向职工收取的各种垫付款项;备用金;存出保证金; 预付账款转入;其他各种应收、暂付款项。

核算:设置“其他应收款”项目。

案例中港公司由于管理失职而造成材料物资短缺2 000元, 应由过失人李华负责赔偿。

另外还有一部分材料物资因火 灾被毁,应向保险公司收取赔款10 000元。

则中港公司应作会计分录为:(1)发现材料物资短缺借:待处理财产损溢——待处理流动资产损溢 12 000贷:原材料12 000(2)查明原因,应由责任人赔偿借:其他应收款——李华2 000 ——保险公司10 000贷:待处理财产损溢——待处理流动资产损溢 12 000(3)收到赔款 借:银行存款 贷:其他应收款——李华 ——保险公司12 000 2 000 10 000三、备用金含义:是指付给企业内部各单位或个人用于日常零星 支出以及出差使用的现金。