4) 如果乙公司在第20天后付款

借:银行存款 120 000 贷:应收账款---乙公司 118 000 财务费用 2 000

2) 如果乙公司在10天内付款

借:银行存款 118 000 贷:应收账款---乙公司 118 000

【例】甲公司销售给乙公司一批商品,价款100 000元,增值税17 000元,代购货方垫付的运费3 000元,交易附有现金折扣条件:2/10, 1/20, n/30。

3、在填列资产负债表时应收账款应根据应收账款的借方明细加上预收账款的借方明细余额填列,预收账款应根据预收账款的贷方明细加上应收账款的贷方明细余额填列。

折扣

商业折扣:为鼓励客户多购商品而在 商品标价上给予的减让。 现金折扣:为鼓励客户及早付款而向 客户提供的总价款上的减让。

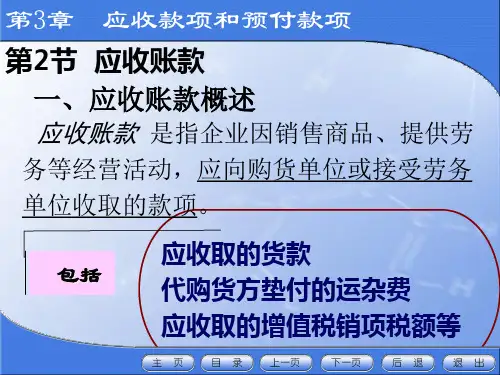

我国会计准则规定,应收账款按买卖双方成交时的实 际发生额入账,包括发票金额(售价及增值税)和代 购货单位垫付的包装费、运杂费(即代垫费用)等。

二、应收账款的核算

2、应收账款的计量

以实际发生额入账

售价 增值税 代垫费用

入账价值

应收账款---购货单位

因销售或提供劳务而应向购货方收取的款项

【例】某企业销售一批商品,标价40 000元,可享受的商业折扣为10%,规定的现金折扣条件为2/10,n/30,在折扣期内收回银行存款29 400元,余款在折扣期之后收回。

业务 内容

总价法

净价法

赊销

借:应收账款 36 000 贷:主营业务收入36 000

借:应收账款 35 280 贷:主营业务收入35 280

总价法

净价法

假设前提

销售时Байду номын сангаас考虑折扣问题

认为客户一般都会提前付款