第三章应收及预付款项

- 格式:ppt

- 大小:755.00 KB

- 文档页数:120

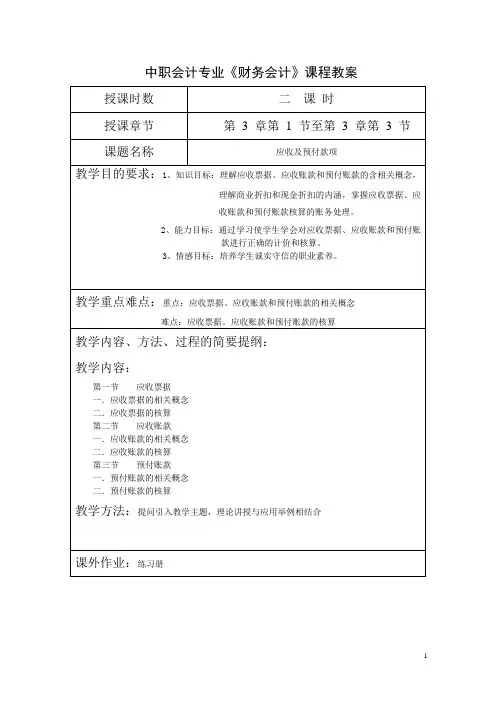

中职会计专业《财务会计》课程教案教学引入:(提问引入)1.试述商业汇票的含义及分类2.我们前面讲过的票据有几种?其中即付票据(即能直接成为货币资金)有几种?教学过程:一.应收票据的含义、种类及其计价(一)应收票据的含义:即指企业因销售商品、提供劳务等而收到的商业汇票;(二)应收票据的种类:1.按承兑人不同分类:商业承兑汇票——由付款人承兑银行承兑汇票——由付款人的开户银行承兑2.按是否计息分类:带息商业汇票——票据上载明利率不带息商业汇票(三)应收票据的计价:1.企业收到票据时应按票据的面值计价入账(带息和不带息票据都如此)2.会计期末带息商业票据应按其面值和票面利率计提利息,计提未付的利息应增加应收票据的账面价值。

二.应收票据的一般帐务处理(一)应设置的核算账户——“应收票据”借记:企业收到的商业汇票贷记:①票据到期收回票款②未到期背书转让给第三者的票据③未到期向银行贴现的票据其余额一般在借方为便于管理和分析各种票据的具体情况,企业还应设置“应收票据登记簿”(属于备查账)(二)不带息票据的核算(三)带息商业汇票的核算1.票据利息的计算:票据的应计利息 = 票据面值×票面利率×票据期限票据期限的计算方法:(1)按日计算(“算头不算尾”或“算尾不算头”)【例】若票据的签发日为1月4日,5月8日到期,票据期限为多长?票据期限 = 28 + 28 + 31 + 30 + 7 = 124(天)(算头不算尾)= 27 + 28 + 31 + 30 + 8 = 124(天)(算尾不算头)(2)按月计算(应以到期月份中与出票日相同的那一天为到期日)如:4月1日签发,3个月到期,则到期日应为7月1日(3)计算时应注意:票面利率与票据期限计算的口径一致,一般票据期限为月或日,而票面利率一般为年利率,所以,计算时应换算成计算口径一致。

2.带息票据核算的账务处理(收到、计息、到期收款或购方无力付款的账务处理)三.应收票据的贴现(一)票据贴现期、贴现利息、贴现金额的计算贴现利息 = 票据到期值×贴现利率×贴现期(计算时应注意:贴现利率和贴现期计算口径的一致性)贴现金额 = 票据到期值–贴现利息贴现期—是指从贴现日到票据到期日的时间间隔(二)应收票据贴现核算的账务处理1.贴现时2.已贴现票据到期付款方无力付款时:贴现银行将已贴现票据退回,贴现企业应按票据到期值返还银行贴现款,同时将购方欠款转入“应收账款”账户。

第三章应收及预付款项1. 引言应收及预付款项是指企业在交易过程中由其他单位或个人应付给企业的款项,或企业预付给其他单位或个人的款项。

在企业的经营活动中,应收及预付款项起着非常重要的作用,它直接关系到企业现金流的收入和支出,对企业的经营业绩和财务状况有着重要的影响。

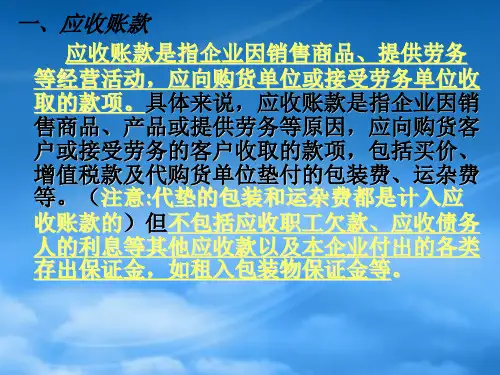

2. 应收款项2.1 应收账款的确认与计量应收账款是指企业出售商品和提供服务后,其他单位或个人尚未支付企业的款项。

应收账款的确认与计量在企业的财务报表编制过程中非常重要。

应收账款的确认需要满足以下条件:•存在交易关系:企业与其他单位或个人之间存在商品销售或服务提供的交易关系。

•可靠可衡量:应收账款的金额可以可靠地计量,风险可以合理预估。

•可能性很大收到款项:应收账款的结算和收款概率大。

应收账款的计量一般采用原始金额法,即按实际收到的金额计量,不计算可能发生的减值。

2.2 应收账款的管理与控制应收账款的管理与控制是企业财务管理的重要一环。

有效的应收账款管理有助于优化企业现金流,并减少风险暴露。

企业可以采取以下措施来管理和控制应收账款:•严格的信用审查:在与其他单位或个人建立交易关系之前,进行信用审查,评估其支付能力和信用状况。

•及时发出账单:及时向其他单位或个人发送应收账款的账单,明确款项支付的时间和方式。

•定期追踪和催收:建立追踪和催收机制,定期跟进未支付的应收账款,并采取相应的催收措施。

•转让应收账款:对于长期未收回的应收账款,可以考虑将其转让给专业的应收账款管理机构,以减少风险。

3. 预付款项3.1 预付账款的确认与计量预付账款是指企业在交易过程中提前支付给其他单位或个人的款项。

预付账款的确认和计量在企业的财务报表编制中也是非常重要的。

预付账款的确认需要满足以下条件:•存在交易关系:企业与其他单位或个人之间存在商品采购或服务购买的交易关系。

•可靠可衡量:预付账款的金额可以可靠地计量,风险可以合理预估。

•预付款项可以合理支出:预付款项的支付是合理的,并且符合企业的经营需要。