苏宁易购2020年三季度财务指标报告

- 格式:rtf

- 大小:115.47 KB

- 文档页数:4

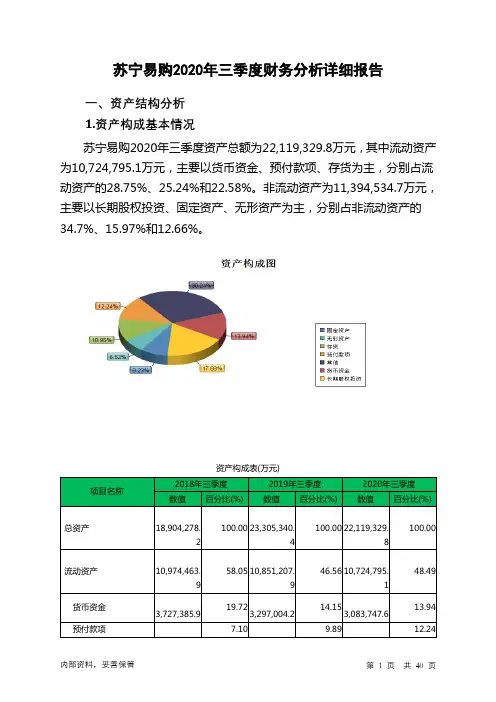

苏宁易购2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况苏宁易购2020年三季度资产总额为22,119,329.8万元,其中流动资产为10,724,795.1万元,主要以货币资金、预付款项、存货为主,分别占流动资产的28.75%、25.24%和22.58%。

非流动资产为11,394,534.7万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的34.7%、15.97%和12.66%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产18,904,278.2 100.00 23,305,340.4100.00 22,119,329.8100.00流动资产10,974,463.9 58.05 10,851,207.946.56 10,724,795.148.49货币资金3,727,385.9 19.723,297,004.214.153,083,747.613.94预付款项7.10 9.89 12.241,341,942.5 2,305,928.6 2,707,452.7存货2,022,864.1 10.70 2,426,742 10.412,422,052.310.95非流动资产7,929,814.3 41.95 12,454,132.553.44 11,394,534.751.51长期股权投资1,190,683.4 6.305,386,440.823.113,954,378.217.88固定资产1,541,696.5 8.162,304,473.39.891,820,175.48.23无形资产922,656 4.881,338,482.2 5.741,442,853.76.522.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的47.83%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

第1篇一、前言苏宁易购集团股份有限公司(以下简称“苏宁”或“公司”)成立于1990年,总部位于江苏省南京市,是一家以家电销售为主,融合互联网、物流、金融等多元化业务的综合性企业。

经过多年的发展,苏宁已成为中国最大的家电及消费电子产品零售商之一。

本报告将从苏宁的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,旨在全面评估苏宁的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析根据苏宁2019年的资产负债表,我们可以看到以下情况:(1)资产总额:苏宁2019年资产总额为3,422.57亿元,较2018年增长7.57%。

其中,流动资产为1,925.06亿元,非流动资产为1,497.51亿元。

(2)负债总额:苏宁2019年负债总额为2,702.15亿元,较2018年增长9.57%。

其中,流动负债为1,960.57亿元,非流动负债为741.58亿元。

(3)所有者权益:苏宁2019年所有者权益为721.41亿元,较2018年增长5.21%。

2. 利润表分析根据苏宁2019年的利润表,我们可以看到以下情况:(1)营业收入:苏宁2019年营业收入为2,602.40亿元,较2018年增长9.57%。

其中,主营业务收入为2,575.15亿元,同比增长9.74%。

(2)营业成本:苏宁2019年营业成本为1,898.53亿元,较2018年增长9.74%。

(3)净利润:苏宁2019年净利润为57.85亿元,较2018年增长7.57%。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率:苏宁2019年毛利率为7.57%,较2018年下降0.22个百分点。

这主要由于市场竞争加剧、成本上升等因素。

(2)净利率:苏宁2019年净利率为2.23%,较2018年下降0.06个百分点。

(3)净资产收益率:苏宁2019年净资产收益率为7.95%,较2018年下降0.21个百分点。

2. 盈利能力趋势分析从苏宁近几年的盈利能力指标来看,毛利率、净利率和净资产收益率均呈现下降趋势。

苏宁易购2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为56,270.1万元,与2019年三季度的1,514,919.7万元相比有较大幅度下降,下降96.29%。

利润总额主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

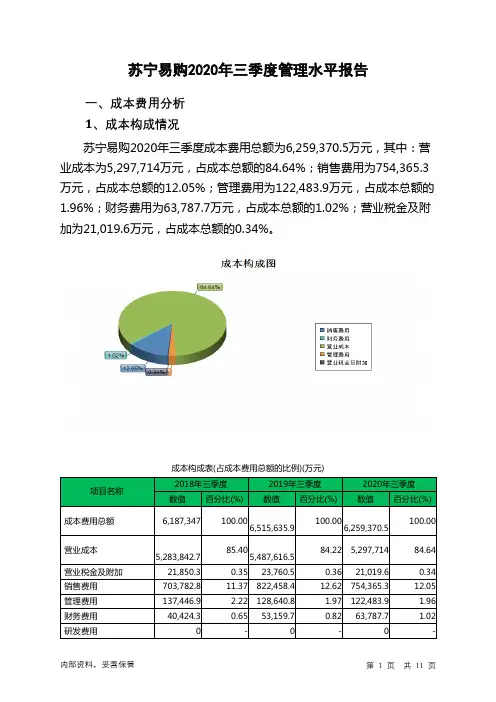

二、成本费用分析2020年三季度营业成本为5,297,714万元,与2019年三季度的5,487,616.5万元相比有所下降,下降3.46%。

2020年三季度销售费用为754,365.3万元,与2019年三季度的822,458.4万元相比有较大幅度下降,下降8.28%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年三季度管理费用为122,483.9万元,与2019年三季度的128,640.8万元相比有所下降,下降4.79%。

2020年三季度管理费用占营业收入的比例为1.96%,与2019年三季度的1.97%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年三季度财务费用为63,787.7万元,与2019年三季度的53,159.7万元相比有较大增长,增长19.99%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,苏宁易购2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借内部资料,妥善保管第1 页共3 页。

2020年苏宁易购分析报告2020年4月目录一、公司概览:转型中成长,千亿龙头重回高增速 (5)1、实体连锁龙头,第四大综合电商 (5)(1)A 股实体零售绝对龙头 (5)(2)自营+平台,线上高成长,位列第四大综合电商平台 (6)2、发展历程:专业连锁→双线融合→生态体系,持续进化 (8)(1)1990-1999 年:成立早期,探索家电专业零售 (8)(2)2000-2005 年:聚焦零售,开启全国连锁之路 (9)(3)2006-2009 年:“美苏争霸”,扎实后台、内生式扩张致胜 (9)(4)2020-2020 年:价格大战下走入泥潭,铁腕推进双线全面融合 (9)(5)2020 年至今:重回较高增速,品类扩张,生态渐成 (10)二、零售行业:分化加剧,双线融合,龙头生态化 (11)1、家电3C:预测2020-21 年CAGR 为6%,高端品类、低线市场份额提升.112、双线融合:由长半径到短半径,由低频到高频 (14)3、生态化:由经营商品、流量到经营用户 (16)三、基本面:双线提份额,生态筑壁垒 (17)1、线下:格局优化,份额提升,产业链重塑,议价力增强 (17)2、线上:由低频到高频,由价格战到产品获客、场景获客 (24)3、物流:全产业链布局,金融创新助力价值重估 (28)4、金融:牌照齐全、产业协同,金服出表独立运作 (32)四、竞争迎来拐点,生态走上正轨 (36)1、财务分析对比京东:竞争拐点已现 (36)2、账面现金充沛,兼并收购完善生态布局 (44)3、苏宁生态:契合消费变迁、电商演化方向,布局领先同业 (45)五、技术驱动、激励充分,提供长期成长动能 (47)1、技术驱动转型智慧零售 (47)2、常态化激励,业绩确定性强 (48)六、盈利预测 (49)线下家电3C连锁是苏宁的利润和现金流基石,当前格局优化、渠道下沉、份额有望翻番,产业链议价能力提升。

线上体验优化,模式由低频到高频,由价格战到产品获客、场景获客。

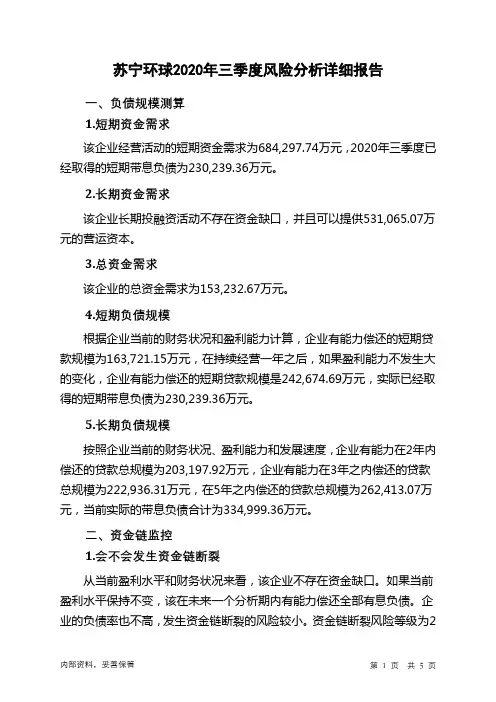

苏宁环球2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为684,297.74万元,2020年三季度已经取得的短期带息负债为230,239.36万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供531,065.07万元的营运资本。

3.总资金需求

该企业的总资金需求为153,232.67万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为163,721.15万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是242,674.69万元,实际已经取得的短期带息负债为230,239.36万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为203,197.92万元,企业有能力在3年之内偿还的贷款总规模为222,936.31万元,在5年之内偿还的贷款总规模为262,413.07万元,当前实际的带息负债合计为334,999.36万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2

内部资料,妥善保管第1 页共5 页。

苏宁易购2019年三季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页苏宁易购2019年三季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年三季度 2018年三季度 2017年三季度 数值 增长率(%)数值 增长率(%)数值 增长率(%)营业收入 6,543,743.35.05 6,229,122.729.41 4,813,6390 实现利润 1,514,919.7 16,327.59 9,221.8 -82.74 53,434 0 营业利润 1,512,798.9 25,555.88 5,896.5 -83.19 35,074.7 0 投资收益 1,642,996.73,774.89 42,401.1 30.9 32,392.5 0 营业外利润2,120.8-36.223,325.3-81.8918,359.32019年三季度实现利润为1,514,919.7万元,与2018年三季度的9,221.8万元相比成倍增长,增长163.28倍。

实现利润主要来自于对外投资所取得的收益。

成本构成变动情况表(占营业收入的比例)项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 6,543,743.3 100.00 6,229,122.7 100.00 4,813,639 100.00 营业成本 5,487,616.5 83.86 5,283,842.7 84.82 4,148,182.1 86.18 营业税金及附加 23,760.5 0.3621,850.30.3516,911.30.35 销售费用 822,458.4 12.57 703,782.8 11.30 523,645.7 10.88 管理费用 128,640.8 1.97 137,446.9 2.21 121,040.8 2.51 财务费用53,159.70.8140,424.30.65899.90.02二、盈利能力分析盈利能力指标表(%)项目名称2019年三季度2018年三季度2017年三季度营业毛利率 15.78 14.82 13.47 营业利润率 23.12 0.09 0.73 成本费用利润率 23.41 0.15 1.11 总资产报酬率 26.91 1.08 1.43 净资产收益率41.98-0.441.9。

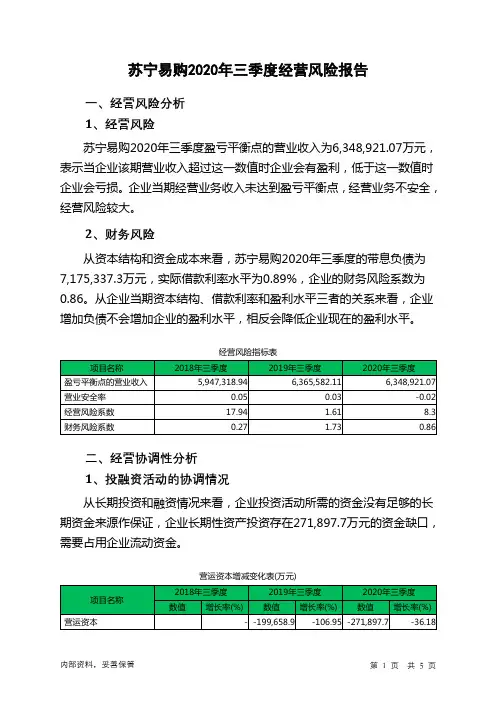

苏宁易购2020年三季度经营风险报告

一、经营风险分析

1、经营风险

苏宁易购2020年三季度盈亏平衡点的营业收入为6,348,921.07万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险

从资本结构和资金成本来看,苏宁易购2020年三季度的带息负债为7,175,337.3万元,实际借款利率水平为0.89%,企业的财务风险系数为0.86。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在271,897.7万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共5 页。

企业战略下的财务报表分析——以苏宁易购为例摘要:本文以苏宁易购为例,从财务报表的角度出发,结合企业战略分析,对其财务状况进行分析和评估。

通过对苏宁易购的资产负债表、现金流量表和利润表的分析,发现其近年来负债率逐渐提高,现金流量较为紧张,但净利润增长较快。

结合苏宁易购的战略布局和发展趋势,提出了相应的建议和对策,为其未来的发展提供参考。

关键词:苏宁易购;财务报表;企业战略;负债率;现金流量;净利润财务报表是企业重要的信息披露方式,能够反映企业的财务状况、经营绩效和资产负债情况等重要信息。

对财务报表的分析和评估能够为企业提供重要的决策参考和指导。

而企业战略是企业长期发展的规划和方向,对企业的财务状况和经营绩效也产生重要影响。

将财务报表分析和企业战略相结合,能够更好地评估企业财务状况和未来发展趋势。

本文以苏宁易购为例,对其财务报表进行分析和评估。

苏宁易购是中国领先的电商企业之一,具有广泛的市场和用户基础。

通过对其资产负债表、现金流量表和利润表的分析,发现其负债率逐渐提高,现金流量较为紧张,但净利润增长较快。

结合苏宁易购的战略布局和发展趋势,提出了相应的建议和对策,为其未来的发展提供参考。

1苏宁易购财务报表分析苏宁易购是中国领先的电商企业之一,其财务报表分析对于评估企业财务状况和未来发展趋势具有重要意义。

本文将分别从资产负债表、现金流量表和利润表三个方面对苏宁易购的财务状况进行分析和评估。

1.1资产负债表分析资产负债表主要反映企业的资产和负债状况,是评估企业偿债能力和财务稳健性的重要指标。

从苏宁易购的资产负债表来看,其总资产和总负债均呈现逐年上升的趋势,其中负债结构中短期负债占比较高。

这说明苏宁易购的负债规模逐渐扩大,负债风险增加。

同时,苏宁易购的资产结构中,存货和应收账款占比较高,这也反映了其经营活动中存在库存积压和应收账款回收难度较大的问题。

此外,苏宁易购的资产负债率也呈现逐年上升的趋势,从2018年的63.25%上升到2020年的68.58%,说明其资产负债状况逐渐加重。

中央商场2020年三季度财务分析综合报告一、实现利润分析2019年三季度利润总额亏损4,772.87万元,2020年三季度扭亏为盈,盈利6,246.78万元。

利润总额主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析2020年三季度营业成本为46,765.23万元,与2019年三季度的144,948.82万元相比有较大幅度下降,下降67.74%。

2020年三季度销售费用为8,955.78万元,与2019年三季度的10,423.06万元相比有较大幅度下降,下降14.08%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为14,227.59万元,与2019年三季度的13,544.39万元相比有较大增长,增长5.04%。

2020年三季度管理费用占营业收入的比例为17.38%,与2019年三季度的7.7%相比有较大幅度的提高,提高9.68个百分点。

2020年三季度财务费用为9,771.12万元,与2019年三季度的9,249.77万元相比有较大增长,增长5.64%。

三、资产结构分析2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中央商场2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共3 页。

苏宁易购存活周转率苏宁易购存货周转率深度剖析苏宁易购的存货周转率近年来呈现波动趋势,2020年存货周转天数为40.9天,而到了2024年上半年,这一数字已增至62.30天,显示出存货周转效率的下降。

本文将从苏宁易购存货周转率的现状、影响因素、提升策略及未来展望四个方面进行详细剖析。

存货周转率现状苏宁易购作为国内领先的零售企业,其存货周转率一直是衡量其运营效率的重要指标之一。

近年来,苏宁易购的存货周转率呈现出波动趋势。

2020年苏宁易购的存货周转天数为40.9天,表明其存货周转速度相对较快。

随着时间的推移,这一指标逐渐上升。

到了2022年,由于销售收入下滑等因素的影响,存货周转天数有所增加。

进入2024年,苏宁易购的存货周转天数进一步上升至62.30天,比上年同期增加了6.30天,显示出存货周转效率的下降。

存货周转率的变化不仅反映了企业内部管理的效率,也受到外部市场环境的影响。

苏宁易购在2020年时,凭借其高效的供应链管理和市场需求的准确把握,能够在较短的时间内完成存货的周转。

然而,随着市场竞争的加剧和消费者需求的变化,苏宁易购面临的挑战也在增加。

这种变化要求企业在库存管理上进行更为精细化的调整,以应对市场的不确定性。

影响因素分析销售收入下滑销售收入是影响存货周转率的关键因素之一。

当销售收入下滑时,企业往往面临库存积压的问题,导致存货周转天数增加。

苏宁易购在近年来也遭遇了销售收入的下滑,这直接影响了其存货周转率的表现。

销售收入的下滑可能源于多种原因,包括市场竞争加剧、消费者偏好变化以及宏观经济环境的影响。

对于苏宁易购而言,销售收入的减少意味着市场需求的下降,这直接导致库存商品的滞销。

库存积压不仅增加了企业的仓储成本,还可能导致商品过时或损坏,从而进一步影响企业的盈利能力。

因此,如何在销售收入下滑的情况下有效管理库存,成为苏宁易购亟需解决的问题。

供应链管理效率供应链管理效率也是影响存货周转率的重要因素。