苏宁易购2020年三季度财务分析结论报告

- 格式:rtf

- 大小:18.41 KB

- 文档页数:3

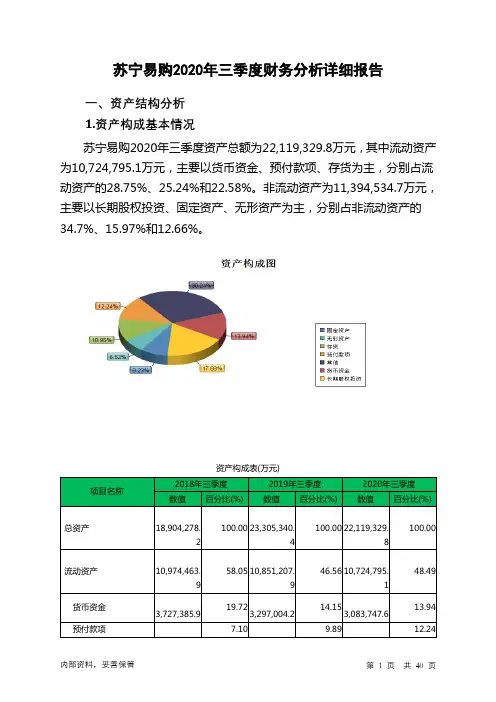

苏宁易购2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况苏宁易购2020年三季度资产总额为22,119,329.8万元,其中流动资产为10,724,795.1万元,主要以货币资金、预付款项、存货为主,分别占流动资产的28.75%、25.24%和22.58%。

非流动资产为11,394,534.7万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的34.7%、15.97%和12.66%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产18,904,278.2 100.00 23,305,340.4100.00 22,119,329.8100.00流动资产10,974,463.9 58.05 10,851,207.946.56 10,724,795.148.49货币资金3,727,385.9 19.723,297,004.214.153,083,747.613.94预付款项7.10 9.89 12.241,341,942.5 2,305,928.6 2,707,452.7存货2,022,864.1 10.70 2,426,742 10.412,422,052.310.95非流动资产7,929,814.3 41.95 12,454,132.553.44 11,394,534.751.51长期股权投资1,190,683.4 6.305,386,440.823.113,954,378.217.88固定资产1,541,696.5 8.162,304,473.39.891,820,175.48.23无形资产922,656 4.881,338,482.2 5.741,442,853.76.522.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的47.83%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

(财务报表管理)苏宁电器财务报表分析苏宁电器(002024)财务报表分析(09)一、研究背景(一)公司概况苏宁电器1990年创立于江苏南京(苏是江苏的简称,宁是南京的简称),是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家商务部重点培育的“全国15家大型商业企业集团”之一。

截至2009年,苏宁电器在中国30个省、直辖市、自治区,300多个城市拥有1000家连锁店,80多个物流配送中心、2000多个售后网点,经营面积500万平米,员工12万名,年销售规模突破1000亿元。

品牌价值455.38亿元,蝉联中国商业连锁第一品牌。

名列中国上规模民企前三,中国企业500强第54位,入选《福布斯》亚洲企业50强、《福布斯》全球2000大企业中国零售企业。

2004年7月,苏宁电器(002024)在深圳证券交易所上市。

凭借优良的业绩,苏宁电器得到了投资市场的高度认可,是全球家电连锁零售业市场价值最高的企业之一。

苏宁管理理念制度重于权力,同事重于亲朋。

苏宁经营理念整合社会资源,合作共赢,满足顾客需要,至真至诚。

苏宁价值观做百年苏宁,国家、企业、员工,利益共享。

树家庭氛围,沟通、指导、协助,责任共当。

苏宁人才观人品优先,能力适度,敬业为本,团队第一。

苏宁服务观至真至诚,苏宁服务。

服务是苏宁的唯一产品,顾客满意是苏宁服务的终极目标。

苏宁竞争观创新标准,超越竞争。

苏宁精神执着拼搏,永不言败。

苏宁员工职业道德维护企业利益,严禁包庇纵容,交往来礼物,严禁索贿索酬,做人诚实守信,严禁欺瞒推诿,做事勤俭节约,严禁铺张虚荣。

苏宁营销人员行为准则待人热情礼貌,切忌诋毁同行;谈吐有理有节,切忌独断独行;交往互敬互惠,切忌损人利己。

苏宁管理人员行为准则管理就是服务,切忌权力本位;制度重在执行,切忌流于形式;奖惩依据结果,切忌主观印象。

苏宁服务人员行为准则微笑发自内心,切忌虚情假意;服务细微入致,切忌敷衍了事;技能精益求精,切忌得过且过。

第1篇一、概述苏宁易购作为中国领先的电子商务企业,自1990年成立以来,经过多年的发展,已成为中国最大的综合零售企业之一。

本报告通过对苏宁易购近年来的财务报表进行分析,旨在评估其财务状况、盈利能力、偿债能力以及发展潜力,为投资者和决策者提供参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析苏宁易购的资产结构主要包括流动资产、非流动资产和负债。

近年来,苏宁易购的资产总额逐年增长,主要得益于公司业务的快速发展。

以下是苏宁易购资产结构的具体分析:流动资产:主要包括货币资金、交易性金融资产、应收账款、存货等。

近年来,苏宁易购的流动资产占比逐年提高,说明公司短期偿债能力较强。

非流动资产:主要包括固定资产、无形资产、长期投资等。

苏宁易购的非流动资产占比相对稳定,说明公司长期发展基础良好。

负债:主要包括短期借款、应付账款、长期借款等。

近年来,苏宁易购的负债总额逐年增长,但负债占比相对稳定,说明公司财务风险可控。

(2)负债结构分析苏宁易购的负债结构主要包括流动负债和非流动负债。

以下是苏宁易购负债结构的具体分析:流动负债:主要包括短期借款、应付账款等。

近年来,苏宁易购的流动负债占比逐年提高,但增长速度较慢,说明公司短期偿债压力不大。

非流动负债:主要包括长期借款等。

苏宁易购的非流动负债占比相对稳定,说明公司长期偿债能力较强。

2. 利润表分析(1)营业收入分析苏宁易购的营业收入主要包括商品销售收入、服务收入等。

近年来,苏宁易购的营业收入逐年增长,主要得益于公司业务的拓展和市场份额的提升。

(2)毛利率分析苏宁易购的毛利率在近年来波动较大,主要受到市场竞争、原材料价格等因素的影响。

总体来看,苏宁易购的毛利率保持在合理水平。

(3)净利率分析苏宁易购的净利率在近年来波动较大,主要受到公司业务扩张、投资收益等因素的影响。

总体来看,苏宁易购的净利率保持在合理水平。

3. 现金流量表分析(1)经营活动现金流量分析苏宁易购的经营活动现金流量主要来源于主营业务收入、投资收益等。

第1篇一、前言苏宁易购集团股份有限公司(以下简称“苏宁”或“公司”)成立于1990年,总部位于江苏省南京市,是一家以家电销售为主,融合互联网、物流、金融等多元化业务的综合性企业。

经过多年的发展,苏宁已成为中国最大的家电及消费电子产品零售商之一。

本报告将从苏宁的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,旨在全面评估苏宁的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析根据苏宁2019年的资产负债表,我们可以看到以下情况:(1)资产总额:苏宁2019年资产总额为3,422.57亿元,较2018年增长7.57%。

其中,流动资产为1,925.06亿元,非流动资产为1,497.51亿元。

(2)负债总额:苏宁2019年负债总额为2,702.15亿元,较2018年增长9.57%。

其中,流动负债为1,960.57亿元,非流动负债为741.58亿元。

(3)所有者权益:苏宁2019年所有者权益为721.41亿元,较2018年增长5.21%。

2. 利润表分析根据苏宁2019年的利润表,我们可以看到以下情况:(1)营业收入:苏宁2019年营业收入为2,602.40亿元,较2018年增长9.57%。

其中,主营业务收入为2,575.15亿元,同比增长9.74%。

(2)营业成本:苏宁2019年营业成本为1,898.53亿元,较2018年增长9.74%。

(3)净利润:苏宁2019年净利润为57.85亿元,较2018年增长7.57%。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率:苏宁2019年毛利率为7.57%,较2018年下降0.22个百分点。

这主要由于市场竞争加剧、成本上升等因素。

(2)净利率:苏宁2019年净利率为2.23%,较2018年下降0.06个百分点。

(3)净资产收益率:苏宁2019年净资产收益率为7.95%,较2018年下降0.21个百分点。

2. 盈利能力趋势分析从苏宁近几年的盈利能力指标来看,毛利率、净利率和净资产收益率均呈现下降趋势。

2020年苏宁易购分析报告2020年4月目录一、公司概览:转型中成长,千亿龙头重回高增速 (5)1、实体连锁龙头,第四大综合电商 (5)(1)A 股实体零售绝对龙头 (5)(2)自营+平台,线上高成长,位列第四大综合电商平台 (6)2、发展历程:专业连锁→双线融合→生态体系,持续进化 (8)(1)1990-1999 年:成立早期,探索家电专业零售 (8)(2)2000-2005 年:聚焦零售,开启全国连锁之路 (9)(3)2006-2009 年:“美苏争霸”,扎实后台、内生式扩张致胜 (9)(4)2020-2020 年:价格大战下走入泥潭,铁腕推进双线全面融合 (9)(5)2020 年至今:重回较高增速,品类扩张,生态渐成 (10)二、零售行业:分化加剧,双线融合,龙头生态化 (11)1、家电3C:预测2020-21 年CAGR 为6%,高端品类、低线市场份额提升.112、双线融合:由长半径到短半径,由低频到高频 (14)3、生态化:由经营商品、流量到经营用户 (16)三、基本面:双线提份额,生态筑壁垒 (17)1、线下:格局优化,份额提升,产业链重塑,议价力增强 (17)2、线上:由低频到高频,由价格战到产品获客、场景获客 (24)3、物流:全产业链布局,金融创新助力价值重估 (28)4、金融:牌照齐全、产业协同,金服出表独立运作 (32)四、竞争迎来拐点,生态走上正轨 (36)1、财务分析对比京东:竞争拐点已现 (36)2、账面现金充沛,兼并收购完善生态布局 (44)3、苏宁生态:契合消费变迁、电商演化方向,布局领先同业 (45)五、技术驱动、激励充分,提供长期成长动能 (47)1、技术驱动转型智慧零售 (47)2、常态化激励,业绩确定性强 (48)六、盈利预测 (49)线下家电3C连锁是苏宁的利润和现金流基石,当前格局优化、渠道下沉、份额有望翻番,产业链议价能力提升。

线上体验优化,模式由低频到高频,由价格战到产品获客、场景获客。

苏宁环球2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为684,297.74万元,2020年三季度已经取得的短期带息负债为230,239.36万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供531,065.07万元的营运资本。

3.总资金需求

该企业的总资金需求为153,232.67万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为163,721.15万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是242,674.69万元,实际已经取得的短期带息负债为230,239.36万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为203,197.92万元,企业有能力在3年之内偿还的贷款总规模为222,936.31万元,在5年之内偿还的贷款总规模为262,413.07万元,当前实际的带息负债合计为334,999.36万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2

内部资料,妥善保管第1 页共5 页。

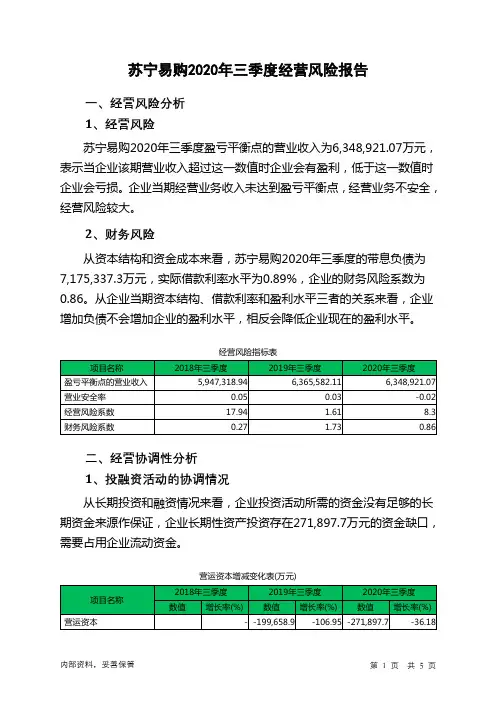

苏宁易购2020年三季度经营风险报告

一、经营风险分析

1、经营风险

苏宁易购2020年三季度盈亏平衡点的营业收入为6,348,921.07万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险

从资本结构和资金成本来看,苏宁易购2020年三季度的带息负债为7,175,337.3万元,实际借款利率水平为0.89%,企业的财务风险系数为0.86。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

经营风险指标表

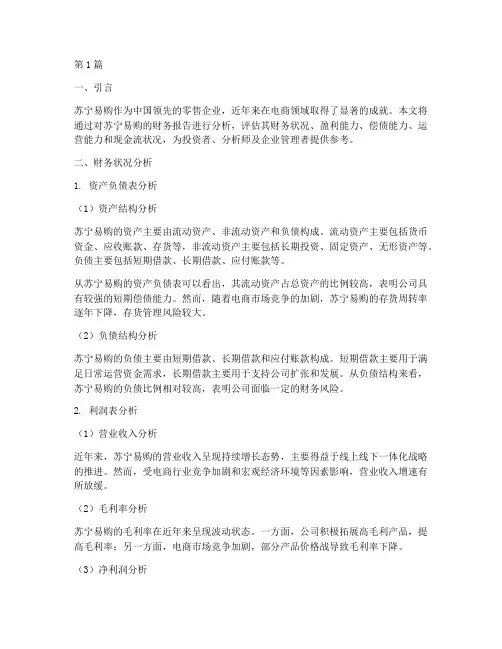

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在271,897.7万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共5 页。

第1篇一、引言苏宁易购作为中国领先的零售企业,近年来在电商领域取得了显著的成就。

本文将通过对苏宁易购的财务报告进行分析,评估其财务状况、盈利能力、偿债能力、运营能力和现金流状况,为投资者、分析师及企业管理者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析苏宁易购的资产主要由流动资产、非流动资产和负债构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括长期投资、固定资产、无形资产等。

负债主要包括短期借款、长期借款、应付账款等。

从苏宁易购的资产负债表可以看出,其流动资产占总资产的比例较高,表明公司具有较强的短期偿债能力。

然而,随着电商市场竞争的加剧,苏宁易购的存货周转率逐年下降,存货管理风险较大。

(2)负债结构分析苏宁易购的负债主要由短期借款、长期借款和应付账款构成。

短期借款主要用于满足日常运营资金需求,长期借款主要用于支持公司扩张和发展。

从负债结构来看,苏宁易购的负债比例相对较高,表明公司面临一定的财务风险。

2. 利润表分析(1)营业收入分析近年来,苏宁易购的营业收入呈现持续增长态势,主要得益于线上线下一体化战略的推进。

然而,受电商行业竞争加剧和宏观经济环境等因素影响,营业收入增速有所放缓。

(2)毛利率分析苏宁易购的毛利率在近年来呈现波动状态。

一方面,公司积极拓展高毛利产品,提高毛利率;另一方面,电商市场竞争加剧,部分产品价格战导致毛利率下降。

(3)净利润分析苏宁易购的净利润在近年来波动较大,主要受营业收入、毛利率等因素影响。

近年来,公司加大了成本控制力度,净利润有所回升。

三、偿债能力分析1. 流动比率分析苏宁易购的流动比率近年来波动较大,但整体保持在合理水平。

这表明公司具有较强的短期偿债能力。

2. 速动比率分析苏宁易购的速动比率近年来波动较大,但整体保持在合理水平。

这表明公司具有较强的短期偿债能力。

3. 资产负债率分析苏宁易购的资产负债率在近年来有所上升,表明公司面临一定的财务风险。

苏宁易购2020年三季度财务分析综合报告

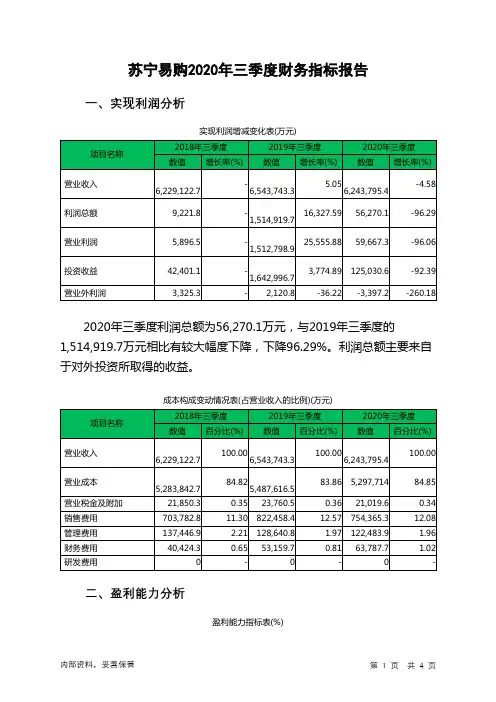

一、实现利润分析

2020年三季度利润总额为56,270.1万元,与2019年三季度的

1,514,919.7万元相比有较大幅度下降,下降96.29%。

利润总额主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

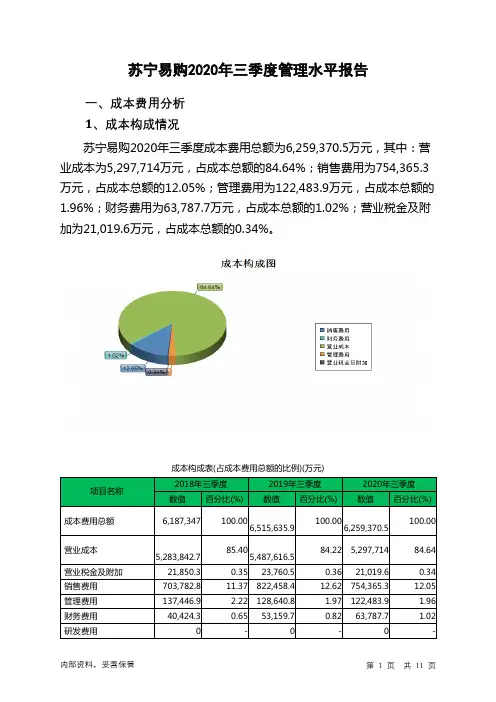

二、成本费用分析

2020年三季度营业成本为5,297,714万元,与2019年三季度的

5,487,616.5万元相比有所下降,下降3.46%。

2020年三季度销售费用为754,365.3万元,与2019年三季度的822,458.4万元相比有较大幅度下降,下降8.28%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年三季度管理费用为122,483.9万元,与2019年三季度的128,640.8万元相比有所下降,下降4.79%。

2020年三季度管理费用占营业收入的比例为1.96%,与2019年三季度的1.97%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

2020年三季度财务费用为63,787.7万元,与2019年三季度的53,159.7万元相比有较大增长,增长19.99%。

三、资产结构分析

2020年三季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2020年三季度预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析

从支付能力来看,苏宁易购2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借

内部资料,妥善保管第1 页共3 页。