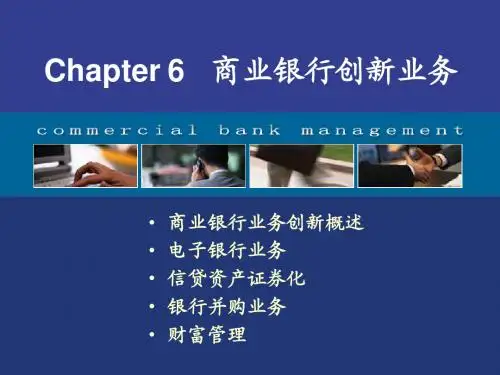

第六章 商业银行创新业务

• • • • •

商业银行业务创新概述 电子银行业务 信贷资产证券化 银行并购业务 财富管理

第一节

商业银行业务创新概述

• 金融业务创新的主要原因 • 金融业务创新的主要内容

一、金融业务创新的主要原因

• 规避金融风险

• 规避管制

• 提高市场竞争力

二、金融业务创新的主要内容

优良资产是指资产按照协议使用,已经及时实现了 到期的权益,并有充分的信心和能力保证未来权 利和义务的实现,没有其它可能影响资产信用的 情况出现。优良资产本身意味着较高的信用和可 预见的现金流。

– 资产的所有者或支配者对其拥有的资产进行重新配置与 组合,构建资产池,从而实现发行证券的目标

• 未来预期现金流分析——核心原理

– 可预期的现金流失资产证券化的先决条件。

• 信用增级原理 ——重要特点

– 在证券化过程中,通过各种信用增级方式来保证和提高 整个证券资产的信用级别,从而达到吸引更多投资者并 降低发行成本的目的

银行资产证券化是一种结构性融资 银行资产证券化是一种表外融资方式 银行资产证券化是以资产信用为支持的融资方式

• “资产证券化”的好处是将资产未来现金流 现值化,而使银行立刻有一笔现金可资运用。

在上世纪80年代末期至90年代初期,美国的储贷机 构 (Savings and Loans,S&L)面临空前的危机, 幸亏美国政府及时掌握情势,设立重整信托公司 (Resolution Trust Corporation,RTC),以各种 手段清理坏帐及问题金融机构,终于化险为夷。 RTC1992-NIA证券化工作流程 1.组合贷款

四、电子银行的主要业务

自助银行

家庭银行

电子银行