第六章外币交易会计

- 格式:ppt

- 大小:286.50 KB

- 文档页数:55

第1篇第一章总则第一条为了规范外币业务的会计核算,保证会计信息的真实、完整,根据《中华人民共和国会计法》及国家有关财务会计制度的规定,制定本制度。

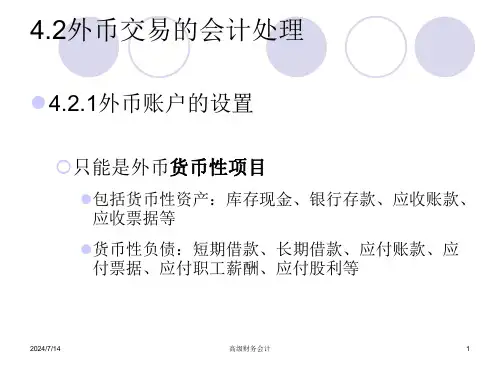

第二条本制度适用于企业进行外币业务的会计核算,包括外币现金、外币存款、外币应收账款、外币应付账款、外币投资、外币贷款等。

第三条企业应遵循以下原则进行外币业务核算:(一)权责发生制原则:外币业务的核算应以实际发生的交易为依据,按照权责发生制原则进行确认、计量和报告。

(二)一致性原则:企业应保持会计政策的一致性,不得随意变更会计政策。

(三)谨慎性原则:企业在进行外币业务核算时,应充分估计可能发生的风险,采取谨慎性措施。

(四)历史成本原则:外币业务核算应采用历史成本计量,不得采用市价或其他非历史成本计量。

第四条企业应建立健全外币业务核算的内部控制制度,确保外币业务核算的准确性和完整性。

第二章外币业务核算的基本方法第五条外币业务核算应采用企业选定的一种外币作为记账本位币,其他外币作为非记账本位币。

第六条外币业务核算应采用以下方法:(一)外币折算:企业应将外币金额折算为记账本位币金额,折算方法采用当期汇率。

(二)汇兑损益核算:企业应将外币折算为记账本位币时产生的汇兑损益计入当期损益。

(三)外币报表折算:企业在编制外币报表时,应将外币金额折算为报表货币,折算方法采用期末汇率。

第七条外币折算的具体方法如下:(一)外币现金、外币存款折算:按当期汇率折算为记账本位币金额。

(二)外币应收账款、外币应付账款折算:按交易发生时的汇率折算为记账本位币金额。

(三)外币投资折算:按投资时汇率折算为记账本位币金额。

(四)外币贷款折算:按贷款合同约定的汇率折算为记账本位币金额。

第三章外币汇兑损益核算第八条外币汇兑损益是指在汇率变动时,由于外币折算为记账本位币而产生的损益。

第九条外币汇兑损益的核算方法如下:(一)按月核算:企业应按月计算汇兑损益,并于当月计入当期损益。

(二)按实际发生核算:企业应在实际发生汇兑损益时,计入当期损益。

外币交易的会计处理一、外币交易的核算程序(一)外币交易的概念外币交易,是指企业发生的以外币计价或者结算的交易,包括买入或者卖出以外币计价的商品或者劳务、借入或者借出外币资金和其他以外币计价或者结算的交易。

(二)外币核算的基本程序企业发生外币交易时,其会计核算的基本程序为:1.将外币金额采用交易发生日的即期汇率或即期汇率近似的汇率折算为记账本位币金额。

2.期末,将所有外币货币性项目的外币余额,按照期末即期汇率折算为记账本位币金额,并与原记账本位币金额相比较,其差额确认为汇兑差额。

3.结算外币货币性项目时,将其外币计算金额按照当日即期汇率折算为记账本位币金额,并与原记账本位币金额相比较,其差额记入“财务费用——汇兑差额”科目。

二、即期汇率和即期汇率的近似汇率即期汇率,通常是指中国人民银行公布的当日人民币外汇牌价的中间价。

企业发生的外币兑换业务或涉及外币兑换的交易事项,应当按照交易实际采用的汇率(即银行买入价或卖出价)折算。

外币人民币买入价卖出价US$100 640 650中间价$1=¥6.45(即期汇率)即期汇率的近似汇率,是指按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率,通常是指当期平均汇率或加权平均汇率等。

企业通常应当采用即期汇率进行折算。

汇率变动不大的,也可以采用即期汇率的近似汇率进行折算。

三、外币交易的会计处理(一)初始确认外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。

企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

教材【例20-3】甲股份有限公司属于增值税一般纳税企业,选择确定的记账本位币为人民币,其外币交易采用交易日即期汇率折算。

20×7年3月12日,从美国乙公司购入某种工业原料500吨,每吨价格为4 000美元,当日的即期汇率为1美元=7.6元人民币,进口关税为1 520 000元人民币,支付进口增值税2 842 400元人民币,货款尚未支付,进口关税及增值税由银行存款支付。

外币交易的会计处理(一)外币业务的记账方法1.记账方法的选择外币业务记账方法有两种:一种是外币统账制,另一种是外币分账制。

企业可根据实际情况选择。

教材主要介绍企业选择外币统账制所进行的外币业务核算。

2.外币统账制外币统账制也称为“记账本位币制”,是以记账本位币作为统一记账金额的记账方法。

在这种记账方法下,所有外币的收支,都应折算为记账本位币进行反映,外币金额只在账上作为补充资料进行反映。

外币统账制适用于涉及外币种类较少,而且外币收支业务不多的企业。

我国企业一般应以人民币作为记账本位币,所以,在外币统账制下,当企业发生外币业务时,一般按人民币统一设账,统一记录,外币业务的金额均要换算为人民币金额后入账反映,同时要设立不同外币种类的二级辅助账户,反映外币资金和外币债权、债务的增减情况。

(二)汇率1.买入汇率、卖出汇率、中间汇率买入汇率是指银行向客户买入外币时所采用的汇率,亦称“买入价”。

卖出汇率是指银行向客户出售外币时所采用的汇率,亦称“卖出价”。

中间汇率是指银行买入汇率与卖出汇率的简单算术平均数。

2.即期汇率、即期汇率的近似汇率即期汇率,通常是指中国人民银行公布的当日人民币外汇牌价的中间价。

即期汇率的近似汇率,是指按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率,通常采用当期平均汇率或加权平均汇率等。

(三)外币交易的账务处理1.外币交易核算的基本程序首先,应设置外币账户(货币资金外币账户、债权债务外币账户)其次,对于发生的外币交易,应当将外币金额折算为记账本位币金额(外币交易的初始确认)最后,资产负债表日,按照规定分别对外币货币性项目和外币非货币性项目进行汇兑差额处理(期末调整或结算)2.对于发生的外币交易,应当将外币金额折算为记账本位币金额外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额;当汇率变动不大时,为简化核算,也可以采用与交易发生日即期汇率近似的汇率折算。

第二部分重点、难点的讲解【知识点2】外币交易的会计处理(一)外币交易的记账方法1.外币交易的记账方法有外币统账制和外币分账制两种。

2.从我国目前的情况看,绝大多数企业采用外币统账制,只有银行等少数金融企业由于外币交易频繁,涉及外币币种较多,可以采用分账制记账方法进行日常核算。

【提示】无论是采用分账制记账方法,还是采用统账制记账方法,只是账务处理的程序不同,但产生的结果应当相同,即计算出的汇兑差额相同;相应的会计处理也相同,即均计入当期损益。

(二)初始确认1.汇率的选择(1)外币交易在初始确认时,企业通常应当采用交易日即期汇率进行折算。

(2)汇率变动不大的,也可以采用即期汇率的近似汇率进行折算。

(3)企业发生的外币兑换业务或涉及外币兑换的交易事项应当按照交易实际采用的汇率折算。

2.接受外币资本投资(例外)企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

借:银行存款等(收到日的即期汇率)贷:实收资本(收到日的即期汇率)3.外币兑换业务(1)企业卖出外币时,实际收入的记账本位币金额与付出的外币按当日即期汇率折算为记账本位币金额的差额,作为汇兑损益计入当期损益(财务费用)。

借:银行存款——人民币(按银行当日买入价计算)财务费用(差额)贷:银行存款——××外币(按当日即期汇率折算)【例题】甲公司的记账本位币为人民币,其外币交易采用交易日即期汇率折算。

20×9年7月28日,甲公司将货款100万欧元到银行兑换成人民币,银行当日的欧元买入价为1欧元=9.51元人民币,中间价为1欧元=9.72元人民币。

借:银行存款——××银行(人民币)951(100×9.51)财务费用——汇兑差额21贷:银行存款——××银行(欧元) 972(100×9.72)(2)企业买入外币时,实际付出的记账本位币金额与收取的外币按照当日即期汇率折算为记账本位币金额之间的差额,作为汇兑损益计入当期损益(财务费用)。