中国式财政分权的数量测度[1]

- 格式:pdf

- 大小:179.73 KB

- 文档页数:9

中国财政分权度量指标的比较研究北京大学光华管理学院【摘要】本文从相关性的角度,采用了1999~2010年中国的经济数据从时间序列和横截面两个角度对财政分权指标在中国市场适用性进行了比较研究,结果发现财政分权指标在中国市场具有较强的稳定性。

地方财政收入占比(RR)是财政收入分权方面最好的指标,预算内本级财政支出平均指标(DCper,ave)是财政支出分权方面最好的指标。

财政收入分权指标和财政支出分权指标之间也存在着较高的相关性。

【期刊名称】经济研究参考【年(卷),期】2016(000)034【总页数】16【关键词】财政分权;分税制改革;指标度量一、引言从1979年改革开放以来,我国的体制变革大致表现为经济市场化和财政分权两个方面。

财政分权在我国大致经历了三个阶段:第一阶段是1980年以前中央财政实行统收统支制度,第二阶段是从1980年开始的财政分级包干体制,第三阶段是1994年开始的分税制改革。

[1]2013年开始,中央政府开始推行营业税改增值税等新一轮的财税改革,以希望通过财政放权的方式进行体制改革,进一步推动经济结构的调整和经济增长。

在世界范围内,财政分权也是其他国家财税改革的趋势。

[2,3]财政分权对地方政府的行为有着重大的影响,也深刻地影响着中央政府与地方政府的关系。

[1]财政分权与地方政府行为、[3]财政分权程度与区域经济增长、[4,5]财政分权与公共管理的提供[6]等问题成为财政实践和财政学术研究讨论的重点议题。

现阶段,系统地回顾和总结我国30多年来财政体制变化,特别是分税制改革对我国的影响是当前我国财政研究的热点问题。

合理地度量分税制改革中的财政分权是本文研究的出发点和重点。

现有文献关于财政分权的度量并没有达成完整的一致意见,这主要源于对分权的理解和偏重存在差异。

[1]分权在政治经济学要求地方政府充分地自治,这就意味着中央政府向地方政府下放财政权力。

严格地来说,财政分权包含着财权的分离和事权的分离两个方面。

我国财政分权程度的实证研究崔运政2012-7-10 11:16:04 来源:《地方财政研究》2011年第10期内容提要:针对我国财政分权度的研究,普遍认为处于一个过度财政分权的阶段。

但这一结论主要依靠总量指标测算分析得出,而忽视了结构指标的运用和测度。

在利用税收收入结构指标、政府间补助结构指标、财政支出结构指标和公共雇员结构指标进行国际横向比较之后,可以看出结果与依据总量指标所得出的结论大相径庭。

本文由此认为,现阶段中国,无论是分权过度或不足都是伪问题,目前最迫切和重要的是建立财权与事权相统一、财力与支出责任相匹配的政府间财政关系,而没必要非保持中央财政过高的集中度。

关键词:财政分权,总量指标,结构指标,财政争权财政分权度是一个非常复杂的问题,几乎所有涉及财政分权的实证研究都无法回避财政分权度的衡量问题。

关于中国的财政分权度问题,不同的学者运用不同的方法进行了各种各样的分析衡量。

但不管使用何种衡量方法,绝大多数的研究结论都认为,中国目前已经处于一个过度的财政分权阶段,因此,财政和地方分权需要一个重新集权的过程。

笔者以为,目前我国财政过度分权的结论主要是依靠总量指标测算分析得出的,而忽视了结构指标的运用和测度,只有从多个维度和角度对我国地方财政分权度问题进行综合评估,才能最终得出全面科学的评价结论。

一、总量指标的衡量目前我国主要是采用总量指标衡量我国的财政分权度,有关我国财政过于分权的结论也主要是依据财政收支总量指标测算得出。

目前通用的总量指标主要包括收入、支出和人员三项指标。

希腊和意大利为1998年数据,法国1999年,奥地利、德国、荷兰、波兰、土耳其、美国2000年,英国1998年,日本2000年。

4.平均水平均按简单算术平均计算。

资料来源:1.OECD National accounts database; OECD Public Sector Pay Employment database; OECD Revenue Statistics, Statistics Norway.转引自Joumard, isabelle and Per Mathis Kongsrud (2003) “Fiscal Relations Across government Levels”, Working Paper No:375, Economic department OECD, France.2.英国、日本公共雇员数据来自李萍(2010)第217页。

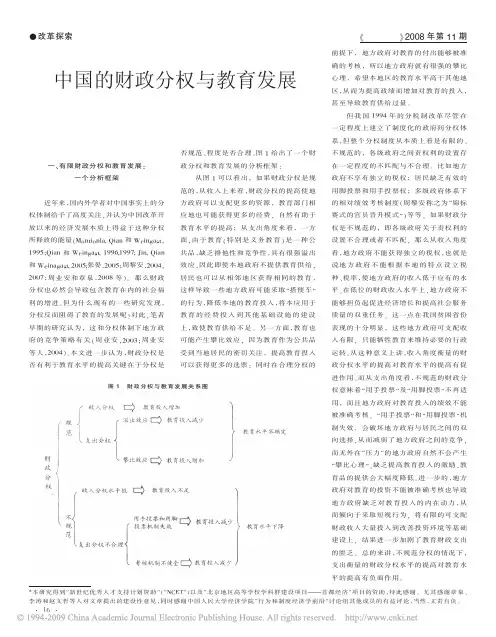

●改革探索《财政研究》2008年第11期一、有限财政分权和教育发展:一个分析框架近年来,国内外学者对中国事实上的分权体制给予了高度关注,并认为中国改革开放以来的经济发展本质上得益于这种分权所释放的能量(Montionla,Qian 和Weingast ,1995;Qian 和Weingast,1996,1997;Jin,Qian 和Weinagast,2005;张晏,2005;周黎安,2004,2007;周业安和章泉,2008等)。

那么财政分权也必然会导致包含教育在内的社会福利的增进。

但为什么现有的一些研究发现,分权反而阻碍了教育的发展呢?对此,笔者早期的研究认为,这和分权体制下地方政府的竞争策略有关(周业安,2003;周业安等人,2004)。

本文进一步认为,财政分权是否有利于教育水平的提高关键在于分权是否规范、程度是否合理。

图1给出了一个财政分权和教育发展的分析框架:从图1可以看出,如果财政分权是规范的,从收入上来看,财政分权的提高使地方政府可以支配更多的资源,教育部门相应地也可能获得更多的经费,自然有助于教育水平的提高;从支出角度来看,一方面,由于教育(特别是义务教育)是一种公共品,缺乏排他性和竞争性,具有很强溢出效应,因此即使本地政府不提供教育供给,居民也可以从相邻地区获得相同的教育,这样导致一些地方政府可能采取“搭便车”的行为,降低本地的教育投入,将本应用于教育的经费投入到其他基础设施的建设上,致使教育供给不足。

另一方面,教育也可能产生攀比效应,因为教育作为公共品受到当地居民的密切关注,提高教育投入可以获得更多的选票;同时在合理分权的前提下,地方政府对教育的付出能够被准确的考核,所以地方政府就有很强的攀比心理,希望本地区的教育水平高于其他地区,从而为提高政绩而增加对教育的投入,甚至导致教育供给过量。

但我国1994年的分税制改革尽管在一定程度上建立了制度化的政府间分权体系,但整个分权制度从本质上看是有限的、不规范的,各级政府之间责权利的设置存在一定程度的不匹配与不合理。

2000年第4期第37卷(总200期)北京大学学报(哲学社会科学版)JOU RN AL OF PEK ING U NI VERSIT Y (Humanit ies and Social Sciences)No.4,2000General No.200Vol.37中国的财政分权与经济增长¹林毅夫 刘志强(北京大学中国经济研究中心,北京100871)摘 要:我们利用了省级数据来估算中国自80年代开始的财政分权在经济增长上所产生的作用。

我们发现,在控制了同时期其它各项改革措施的影响后,财政分权提高了省级人均GDP 的增长率。

这与财政分权可以提高经济效率的假说一致。

另外,我们还发现农村改革、非国有部门的发展以及资本积累也是推动中国经济在过去20年里迅速增长的关键因素。

关键词:中国;财政分权;经济增长率;财政改革中图分类号:F812.2 文献标识码:A 文章编号:1000-5919(2000)04-0005-13收稿日期:2000-05-31作者简介:林毅夫(1952) ),男,台湾宜兰县人,北京大学中国经济研究中心主任,教授,博士生导师。

¹我们感谢Hans Binswanfer 、Jack Hou 、李华刚、Suzanne Piriou -Sall 、马峻、Anw ar Shah 和邹恒甫对本文初稿所作的有益的评论和建议。

我们的研究得到了世界银行和香港科技大学的支持和赞助。

1998年1月13)18日,在泰国曼谷Royal oro hid Sheraton 召开了/第三届环太平洋联合经济组织会议0,我们向该会议提交了论文,本文基本上是对该论文的修订稿。

文中所有可能的错误均由作者负责。

º效率改善的观点为许多学者所接受,例如Bahl 和L inn(1992)、Bird(1993)。

1.引 言自20世纪70年代末开始经济改革以来,中国经济以年均接近10%的破纪录速度增长。

在这一过程中,许多因素都起到了重要的作用。

央地关系财政分权度量及作用机制再评估一、本文概述本文旨在全面、深入地评估央地关系财政分权度量及其作用机制,分析当前我国财政分权制度的实际运作状况,并提出针对性的优化建议。

通过系统性的文献回顾和实证分析,本文期望为理解央地财政关系、优化财政分权制度提供新的视角和理论支持。

本文将详细阐述财政分权的基本理论,包括其定义、内涵和发展历程,为后续研究奠定理论基础。

在此基础上,本文将深入探讨我国央地关系财政分权的度量方法,包括现有的度量指标、度量方法的优缺点以及改进方向。

本文将重点分析财政分权的作用机制,包括其对地方经济发展、公共服务提供、资源配置等方面的影响。

通过实证分析,本文将揭示财政分权在不同地区、不同时期的实际效果,并探讨其背后的深层次原因。

本文将对当前我国财政分权制度存在的问题进行梳理和评估,提出针对性的优化建议。

这些建议旨在提高财政分权制度的效率和公平性,促进地方经济的可持续发展,实现央地关系的和谐共生。

本文旨在通过全面、深入的评估和分析,为优化我国央地关系财政分权制度提供理论支持和政策建议,为推动我国财政体制改革提供有益参考。

二、财政分权理论框架财政分权理论是公共经济学的重要组成部分,旨在研究政府间财政职能和财政资源的配置问题。

其核心在于探讨如何通过合理划分中央与地方政府间的财政权力与责任,以实现社会福利最大化。

财政分权度量及其作用机制的研究,对于理解央地关系、优化政府间财政职能配置具有重要的理论价值和实践意义。

财政分权理论框架的构建,通常基于以下几个核心概念:一是财政分权度,即中央与地方政府在财政收入和支出方面的相对权力与责任;二是财政分权的作用机制,即财政分权如何影响地方政府行为、资源配置和经济发展;三是财政分权的影响效应,包括经济效应、社会效应和政治效应等。

在财政分权度量方面,通常采用多种指标来综合评估中央与地方政府的财政分权程度,如财政收入分权度、财政支出分权度、税收分权度等。

这些指标的选择应充分考虑数据的可获得性、可比性和代表性。

中国式财政分权与地方经济增长目标管理——来自省、市政府工作报告的经验证据中国式财政分权与地方经济增长目标管理——来自省、市政府工作报告的经验证据近年来,中国在财政分权和地方经济增长目标管理方面取得了显著进展。

通过省、市政府工作报告中的经验证据,我们可以看到这种中国式的财政分权和地方经济增长目标管理的效果和影响。

一、财政分权的实施中国式的财政分权是指中央政府将一部分预算权限下放给地方政府,让地方政府可以自主决策和使用属地财政资源。

这种财政分权的实施,旨在激发地方政府的创新和活力,促进地方经济的增长。

省、市政府工作报告中的数据显示,财政分权使得地方政府在经济发展中能够更加灵活地运用财政资源。

一方面,地方政府可以根据自身的实际情况和需求,制定适合本地区的财政政策和项目。

另一方面,财政分权使得地方政府能够更加有效地吸引投资、培育产业、优化区域结构等,进一步推动地方经济的发展。

二、地方经济增长目标管理的效果在中国式的财政分权下,地方政府对地方经济增长目标的管理也得到了更好的发挥。

通过省、市政府工作报告的经验证据,我们可以看到地方政府在经济发展中的定位与目标的明确性和实现性的提高。

首先,省、市政府工作报告中对地方经济增长的目标进行了明确的规划和设定,如GDP增长率、就业率、固定资产投资增长率等,为地方政府制定政策和推动经济发展提供了明确的指导。

其次,地方政府通过自身的努力和创新,积极推动地方经济增长目标的实现。

例如,加大基础设施建设投资,培育和扶持优势产业,吸引外资等措施都在省、市政府工作报告中有所体现。

这些努力不仅对地方经济增长起到了积极的推动作用,而且在一定程度上也为全国的经济增长做出了贡献。

最后,通过省、市政府工作报告中的考核和反馈机制,地方政府对地方经济增长的目标也进行了监测和评估。

这种监测和评估不仅可以了解地方政府在目标实现过程中存在的问题和困难,还可以为中央政府提供相关政策的参考和调整。

结语中国式的财政分权和地方经济增长目标管理在中国经济发展中起到了积极的作用。

分税制后我国财政分权度的衡量及其对经济增长的影响作者:朱长存,胡家勇来源:《当代经济管理》 2017年第4期朱长存,胡家勇(中国社会科学院经济研究所,北京100836)眼摘要演准确衡量财政分权度及其变动趋势是财政分权研究的基础工作。

财政分权是一个多维的概念。

利用不同指标计算的财政分权度,往往反映了财政分权的特定维度,得到的结果往往是不同的,甚至是相反的。

文章作者使用徐永胜、乔宝云(2012)构建的衡量财政分权度的综合方法,对我国分税制后1995~2014 年财政分权度进行了全面测度。

在此基础上运用省级面板数据对我国分税制后财政分权对经济增长的影响进行了实证分析。

研究表明,1995~2014 年我国财政分权对经济增长的影响具有明显的时期差异,总体来说这一时期财政分权度变动抑制了经济增长。

眼关键词演财政分权指数;财政分权趋势;经济增长;财力与事权匹配[中图分类号] F812 [文献标识码] A [文章编号] 1673-0461(2017)04-0072-05一、引言世界上多数国家实行多级政府体制。

分权是指有关公共职能的权威和责任从中央政府向次级政府(即中央以下各级政府)或准独立的政府组织和/或私人部门转移,是一个复杂的具有多重含义的概念(杨之刚等, 2006)[1]。

财政分权解决的是公共部门的纵向结构问题,即如何在不同的政府级次间分配责任及实现这些责任的财政手段,并使这些财政手段与各级政府所欲实现的财政责任相一致(杨之刚等, 2006)[1]。

我国经济体制改革的一项重要内容就是实行地方分权。

以钱颖一、Roland 以及Weingast 为代表的“中国特色的联邦主义”[2-4] 认为以财政包干为内容的财政分权给地方政府提供了强激励,是改革后中国经济高速增长的重要诱因。

周黎安(2007)[5] 对“中国特色的联邦主义” 提出了置疑,并形成了从晋升激励角度解释中国经济增长的研究框架。

乔宝云等(2014 )[6] 在一个统一的框架下,基于一个中央和地方政府进行序贯博弈的模型比较这两种激励模式的激励效果和产生的社会福利的大小。

中国式财政分权的数量测度一、本文概述《中国式财政分权的数量测度》这篇文章旨在探讨和量化分析中国特有的财政分权现象。

财政分权作为一种政治经济体制,指的是中央政府将一部分财政权力下放给地方政府,使地方政府在资源配置、税收征管、公共服务提供等方面拥有更大的自主权。

中国式财政分权,由于其独特的政治经济背景,呈现出不同于西方国家的特征和模式。

本文首先对中国式财政分权的历史背景和发展脉络进行了梳理,分析了财政分权在中国政治经济体系中的地位和作用。

随后,文章构建了一套适合中国国情的财政分权数量测度指标体系,通过定量和定性的方法,对中国财政分权程度进行了实证测量。

研究过程中,文章不仅关注了中央与地方政府之间的财政权力分配,还深入探讨了财政分权对地方经济发展、公共服务提供、资源配置效率等方面的影响。

文章也注意到了中国式财政分权在实践中存在的问题和挑战,如地方政府的财政风险、公共品供给不足、区域发展不平衡等。

本文提出了优化中国式财政分权制度的政策建议,旨在提高财政分权的有效性,促进地方政府的积极作用,实现经济社会的持续健康发展。

通过本文的研究,我们期望能够为中国财政分权制度的改革和完善提供有益的参考和借鉴。

二、文献综述中国式财政分权作为一种独特的政治经济现象,近年来引起了学术界的广泛关注。

众多学者从不同的角度对其进行了深入研究,试图揭示其内在的运行机制和对中国经济社会发展的影响。

早期的研究主要集中在财政分权的基本理论框架上,探讨了财政分权与经济增长之间的关系。

这些研究普遍认为,财政分权能够通过提高地方政府的财政激励和支出效率,促进经济增长。

然而,这些研究大多基于西方国家的经验和数据,对于中国这一特殊政治经济体制下的财政分权现象解释力有限。

随着中国经济的快速发展和财政分权实践的深入推进,越来越多的学者开始关注中国式财政分权的特点和效果。

他们通过对中国财政分权实践的历史回顾和现状分析,提出了一系列具有中国特色的财政分权理论和假说。

中国式财政分权的政治基础及其在中央政府层面的表现2012年08月28日14:35 来源:《天津社会科学》2012年第2期作者:刘承礼字号打印纠错分享推荐浏览量 107一、相对集权:中国式财政分权的政治基础政治权力的绝对集中和绝对分散都是不可持续的非均衡状态,这一点早已为古今中外的政治实践所证明。

如果将政治权力的绝对集中和绝对分散看作处于非均衡状态的两端,那么,维持居于这两端之间的相对集权不仅必要,而且可能。

马克思主义经典作家论述过集权特别是相对集权的重要性。

例如,列宁站在马克思主义的立场上赞成集权制,他说,“马克思主义者是决不会主张实行任何联邦制原则,也不会主张任何分权制的。

中央集权制的大国是从中世纪的分散状态向将来全世界社会主义的统一迈出的巨大的历史性的一步,除了通过这样的国家外,没有也不可能有别的通向社会主义的道路。

”[①]他在1917年8、9月间写作的《国家与革命》小册子中强调,“……中央集权的强力组织,暴力组织,既是为了镇压剥削者的反抗,也是为了领导广大民众即农民、小资产阶级和半无产者来‘调整’社会主义经济。

”[②]尽管列宁赞成集权制,但是他所主张的集权决不是政治权力的绝对集中。

马克思也有类似的思想,他在《论法兰西内战》初稿(摘录)中虽然反对过作为人为机体统一体的中央集权制:“巴黎所要的却是:以法国社会本身通过公社组织而取得的政治统一去代替曾起过反封建作用的中央集权制,这种中央集权制现在已经仅仅表现为一个人为机体的统一,……巴黎所要的则是破坏那种人为的中央集权制,……”[③],但是,如果我们完整地看完这段论述就会发现,马克思所反对的只是那种“依靠宪兵和红黑军队而存在,压制着现实社会的生活,像梦魇一样压在社会头上,用孤立巴黎、排斥外省的办法给予巴黎一个‘表面上大权独揽’的地位”[④]的强制的、虚假的、绝对的中央集权制。

正如列宁在《国家与革命》中所考证过的那样,“马克思是主张集中制的”[⑤]。

2010年第5期W orld E cono m ic Papers O ctober,2010中国的财政分权与地方政府规模及其结构基于经验的假说与解释王文剑*摘要 本文运用1996 2005年中国省级面板数据研究了财政分权与地方政府规模及结构之间的关系。

通过实证检验发现,中国的财政收入、支出分权与地方政府整体规模正相关,怪兽!理论在中国不成立,主要原因是,在当前的财政分权体制下,地方政府在财政竞争和官员晋升竞争的压力下,更加积极地开展财政支出竞争(特别是注重扩大生产性基础设施方面的财政支出规模),导致地方政府规模不断扩张。

本文认为应改革官员的考核机制和转移支付体制,适度地扩大地方政府自有收入规模,从而将会有利于改善地方政府治理水平,推动经济可持续地健康发展。

关键词 财政分权 地方政府规模 财政支出竞争 官员晋升机制一、问题的提出与文献回顾财政分权能否遏制地方政府规模扩张,这是一个依然存在争议的话题。

Sti g ler (1957)和M usgrave(1959)基于政府是仁慈的假设,认为在一个国家内部财政分权导致地方政府为吸引财政资源而展开激烈的横向竞争,可能会导致无效率的政府收支结构,激烈的地方竞争使地方政府承受过大压力,以至于不得不缩小公共支出规模,因而只能为地方提供低水平的公共支出,这种扑向底层的竞争!不利于地区经济发展。

而与之相反,基于政府并不总是为居民利益服务的假设,政府存在为实现自身利益最大化而不惜侵犯辖区内居民利益的动机,其表现就是政府规模将会无效率地自动扩张,为此, Brennana and Buchanan(1980)提出怪兽理论!,认为财政分权所导致的地方政府竞争将有效地遏制地方政府的无限扩张。

任何削弱地方政府之间竞争的制度将不利于财政分权遏制地方政府规模。

在实证研究中,Brennan and Buchanan(1980)的怪兽理论!在美国、加拿大、瑞士等高度分权的国家得到了部分印证,例如,M arlow(1988)运用1946 1985年的时间序列数据,以地方政府支出占总支出比重作为财政分权指标进行实证分析,证实了财政分权缩小政府规模的假说。

作者: 张光[1]

作者机构: [1]厦门大学公共事务学院

出版物刊名: 经济社会体制比较

页码: 48-61页

年卷期: 2011年 第6期

主题词: 财政分权;政府间关系;测量;中国

摘要:“财政分权”已经成为中国政治和经济研究的重要概念之一。

大量的经验研究考察了财政分权对中国经济和公共部门发展的影响。

既有的关于中国财政分权及其影响的经验研究成果,大多数采取地方财政收支占全国或中央财政收支的比重来测量财政分权。

文章对这类测量指标进行了评论,并论证了两类正确而且可行的财政分权指标:各地财政对转移支付的依赖度和地区内各级政府财政收支份额。

中国财政分权度指数的编制及其与增长、均等的关系研究徐国祥;龙硕;李波

【期刊名称】《统计研究》

【年(卷),期】2016(033)009

【摘要】财政分权的衡量一直是困扰我国财政分权实证研究的主要问题之一.基于世界银行对财政分权的界定,本文从税权分权、收支分成和央地分离三个维度出发,选取5个指标编制出首个反映我国央地两级政府财政分权程度的指数——中国财政分权度指数(CFDI).结果显示,全国31个省、市、自治区CFDI的均值从1995年的49.94点先降后升至2014年的48.06点,说明分税制改革以来我国作为中等财政分权度国家,中央政府先收权后放权,总体略有上收.本文利用动态面板模型和GMM方法,实证发现CFDI与经济增长呈显著倒“U型”关系,当CFDI低于35.68点时,财政分权有利于经济增长,而当CFDI超过35.68点时,进一步分权将阻碍经济增长;同时,CFDI与收入差距呈显著负相关,即扩大财政分权将提高收入均等程度.【总页数】11页(P36-46)

【作者】徐国祥;龙硕;李波

【作者单位】上海财经大学统计与管理学院;中泰证券固定收益部;上海财经大学统计与管理学院

【正文语种】中文

【中图分类】C812

【相关文献】

1.公共服务均等化:中国财政分权作用的再衡量——基于包容性增长的视角 [J], 李丽琴

2.中国财政分权与经济增长的"反常"关系研究 [J], 刘金涛;曲晓飞

3.最优财政分权度与我国经济增长的关系研究 [J], 刘金涛;杨君;曲晓飞

4.公共服务均等化:中国财政分权作用的再衡量基于包容性增长的视角 [J], 李丽琴

5.财政分权与中国经济增长关系研究的指标探讨 [J], 周文龙

因版权原因,仅展示原文概要,查看原文内容请购买。