分布滞后模型与自回归模型

- 格式:ppt

- 大小:1.47 MB

- 文档页数:90

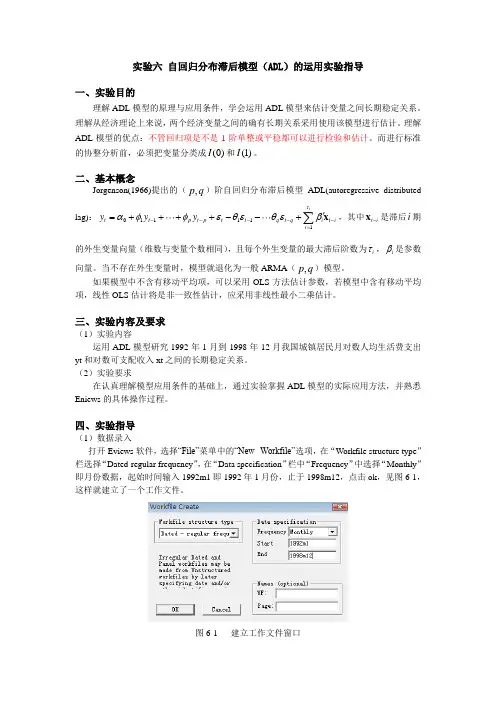

实验六 自回归分布滞后模型(ADL )的运用实验指导一、实验目的理解ADL 模型的原理与应用条件,学会运用ADL 模型来估计变量之间长期稳定关系。

理解从经济理论上来说,两个经济变量之间的确有长期关系采用使用该模型进行估计。

理解ADL 模型的优点:不管回归项是不是1阶单整或平稳都可以进行检验和估计。

而进行标准的协整分析前,必须把变量分类成(0)I 和(1)I 。

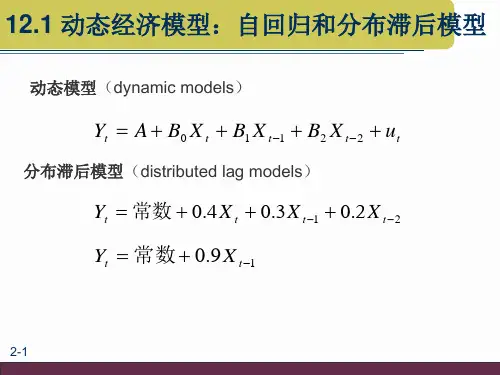

二、基本概念Jorgenson(1966)提出的(,p q )阶自回归分布滞后模型ADL(autoregressive distributed lag):011111i t t p t p t t q t q i t i i y y y ταφφεθεθεβ-----='=++++--+∑x ,其中t i -x 是滞后i 期的外生变量向量(维数与变量个数相同),且每个外生变量的最大滞后阶数为i τ,i β是参数向量。

当不存在外生变量时,模型就退化为一般ARMA (,p q )模型。

如果模型中不含有移动平均项,可以采用OLS 方法估计参数,若模型中含有移动平均项,线性OLS 估计将是非一致性估计,应采用非线性最小二乘估计。

三、实验内容及要求(1)实验内容运用ADL 模型研究1992年1月到1998年12月我国城镇居民月对数人均生活费支出yt 和对数可支配收入xt 之间的长期稳定关系。

(2)实验要求在认真理解模型应用条件的基础上,通过实验掌握ADL 模型的实际应用方法,并熟悉Eniews 的具体操作过程。

四、实验指导(1)数据录入打开Eviews 软件,选择“File”菜单中的“New --Workfile”选项,在“Workfile structure type ”栏选择“Dated-regular frequency ”,在“Data specification ”栏中“Frequency ”中选择“Monthly ”即月份数据,起始时间输入1992m1即1992年1月份,止于1998m12,点击ok ,见图6-1,这样就建立了一个工作文件。

第六章分布滞后模型与自回归模型分析分布滞后模型(Distributed Lag Models)和自回归模型(Autoregressive Models)是常用于时间序列分析的两种方法。

本章将分别介绍这两种模型以及其在经济学和社会科学领域中的应用。

分布滞后模型是一种广义的线性回归模型,用于分析变量之间的滞后效应。

它的基本形式可以表示为:Yt = α + β1Xt + β2Xt-1 + ... + βpXt-p + et其中,Yt是被解释变量,Xt是解释变量,β1到βp是与解释变量相关的系数,et是误差项。

模型中的滞后项Xt-1到Xt-p表示X在当前时间以及过去的一段时间内对Y的影响。

分布滞后模型可以用来研究两个或多个变量之间的滞后效应,并帮助研究者了解这些变量之间的动态关系。

分布滞后模型在经济学和社会科学领域中有广泛的应用。

例如,在宏观经济学中,可以用分布滞后模型来研究货币政策对经济增长的长期影响。

在健康经济学中,可以用分布滞后模型来研究疫苗接种对流行病传播的影响。

在社会学研究中,可以用分布滞后模型来研究教育程度对就业机会的影响。

自回归模型是一种基于时间序列的统计模型,用于预测一个变量在时间上的变化。

它的基本形式可以表示为:Yt = α + φ1Yt-1 + φ2Yt-2 + ... + φpYt-p + et其中,Yt是被预测的变量,φ1到φp是自回归系数,et是误差项。

自回归模型假设当前时间的值与过去时间的值有关,并且根据过去时间的值来预测未来时间的值。

自回归模型可以帮助研究者预测变量的趋势和周期性,并提供关于未来值的信息。

自回归模型在经济学和社会科学领域中也有广泛的应用。

例如,在金融学中,可以用自回归模型来预测股票价格的变化。

在气象学中,可以用自回归模型来预测天气变化。

在市场研究中,可以用自回归模型来预测产品销售量。

总之,分布滞后模型和自回归模型是两种常用的时间序列分析方法。

它们可以帮助研究者了解变量之间的滞后效应和趋势,并用于预测未来值。

古扎拉蒂计量经济学第四版讲义Ch...第⼗章⾃回归和分布滞后模型Lecture Note 13 – Dynamic Econometric Models: Autoregressive and Distributed-Lag Models1. Some conceptsRegression models that take into account time lags are known as dynamic or lagged regression models .There are two types of lagged models: distributed-lag models and autoregressive models . In the former, the current and lagged values of regressors are explanatory variables. In the latter, the lagged value(s) of the regressand appears as explanatory variables.2. The role of “lag” or “time” in economics什么是lag :In economics the dependence of a variable y (the dependent variable) on another variable(s) x (the explanatory variable) is rarely instantaneous. Very often, y responds to x with a lapse of time. Such a lapse of time is called a lag .The reasons for lag:1. Psychological reasons.2. Technological reasons.3. Institutional reasons.3. Estimation of distributed-lag models假定含有⼀个解释变量及其滞后(这只是⼀种简化,当然可以推⼴到⼏个解释变量及其各⾃滞后)的分布滞后模型如下:01122t t t t t y x x x αβββε??=+++++ 17.3.1这⾥没有定义滞后长度,即,how far back into the past we want to go ,这样的模型称为infinite (lag) model 。

第六章动态经济模型:自回归模型和分布滞后模型6.1 (1)错。

(2)对。

(3)错。

估计量既不是无偏的,又不是一致的。

(4)对。

(5)错。

将产生一致估计量,但是在小样本情况下,得到的估计量是有偏的。

(6)对。

6.2对于科克模型和适应预期模型,应用OLS法不仅得不到无偏估计量,而且也得不到一致估计量。

但是,部分调整模型不同,用OLS法直接估计部分调整模型,将产生一致估计值,虽然估计值通常是有偏的(在小样本情况下)。

6.3科克方法简单地假定解释变量的各滞后值的系数(有时称为权数)按几何级数递减,即:Yt=α+βXt÷β λ Xt-ι ÷β λ2χt.2 +...+ ut其中O<λ<l0这实际上是假设无限滞后分布,由于0<入<1, X的逐次滞后值对Y的影响是逐渐递减的。

而阿尔蒙方法的基本假设是,如果Y依赖于X的现期值和若干期滞后值, 则权数由一个多项式分布给出。

由于这个原因,阿尔蒙滞后也称为多项式分布滞后。

即在分布滞后模型工=α + β0X t + B1X—+∙∙∙ ++ %中,假定:βi =tz0 +tz1z + a2i2 H ------ F a p i p其中P为多项式的阶数。

也就是用一个P阶多项式来拟合分布滞后,该多项式曲线通过滞后分布的所有点。

6.4(1)估计的Y值是非随机变量X1和X2的线性函数,与扰动项v无关。

(2)与利维顿方法相比,本方法造成多重共线性的风险要小一些。

6.5(1)M∣= aγxγ2+ βλγλY t-∕3lχl(l-χ2)Y l.l+ β2γ2R t-β2r2(1 -∕1)R t.l ÷(2 - ∕l—χ2)μt-∖-(1-∕ι )(1-Yι)M t_2÷[u t—(2 —∕1-χ2)〃1 ÷(I -∕ι )(1-Yz )u t-21 其中&)是a、为和72的函数。

(2)第(1)问中得到的模型高度参数非线性,它的参数需采用非线性回归技术来估计。

自回归分布滞后模型自回归分布滞后模型(ARIMA)是一种可用于自回归过程的统计建模技术。

它的主要优点是它能够使用时间序列数据预测未来或者检测和调整自回归过程中可能存在的性质变化。

ARIMA是一种重要的时间序列分析技术,它可以用来预测变量的自回归过程(AR),如动量(MA)和季节性过程(I)。

一、什么是自回归分布滞后模型(ARIMA)自回归分布滞后模型(ARIMA)是一种用于分析和预测时间序列数据的统计学方法。

ARIMA模型可以帮助研究者分析并预测事件的发生情况,以及由事件的发生情况产生的结果。

ARIMA模型的结构可以被定义为简单的一般线性二阶拟合模型。

二、ARIMA模型的有效性ARIMA模型通常证明是有效预测时间序列数据的一种有效方法。

无论是实现和应用于单变量和多变量时间序列上,ARIMA模型都可以为研究者提供可靠的预测结果。

在单变量的时间序列数据分析中,ARIMA 模型可以帮助研究者发现一些未知的趋势,从而判断该变量在未来的运动趋势。

三、ARIMA模型的应用ARIMA模型的应用,可以分为零度模型和非零度模型应用。

它们可以应用于单变量时间序列(零度模型)和多变量时间序列(非零度模型)上。

零度模型可以用来描述和预测单变量时间序列,而非零度模型可以用来描述和预测多变量时间序列中变量之间的关系。

此外,ARIMA模型还可以应用于时间序列平滑、广义线性模型、转换型自回归等领域。

四、ARIMA模型的优缺点ARIMA模型的优点是它能够有效地描述时间序列的差异性,可以使用时间序列数据预测未来或者检测已经发生的变化,进而找出时间序列中可能存在的自回归过程的特征,从而可以有效的预测和预测时间序列的发展趋势。

缺点是在使用自回归过程时,数据分析人员必须对变量进行较小的调整,以保持变量在ARIMA模型中是稳定的,而如果调整失败,将无法得到良好的分析结果。