第九章 案例分析(分布滞后模型)

- 格式:doc

- 大小:212.00 KB

- 文档页数:10

分布滞后模型案例:电力投资与发电量的关系分析+1.电力投资与发电量的关系2.滞后关系如何体现分布滞后模型案例分析思路第一步:收集数据第二步:模型估计第三步:经济含义解释案例分析思路第一步:收集数据本文考虑电力建设投资与发电量的关系,样本范围为1975-1995的时间序列数据。

电力投资、发电量:《中国统计年鉴》相关文献:《中国知网》/输入Eviews 命令:cross y x根据y 与x 各滞后期的相关系数,初步确定滞后期长度为4到6期;输入Eviews 命令:LS y c PDL(x,p,2),其中p 依次取4-8,各期检验指标如下:确定滞后期长度第二步:模型估计p=6=6时,拟合优度最大,AIC 、SC 值最小,最终确定滞后期为6.i t i X i PDL -=∑+=602)1(02阿尔蒙多项式模型估计LS yc PDL(x,6,2)以阿尔蒙多项式降维6个滞后期X(-1) ,X(-2) ,…,X(-6+估计命令:Eviews→presentation估计方程y = 3319.46 + 0.3228*x+ 1.7769*x(-1) + 2.6898*x(-2) + 3.0613*x(-3)+ 2.8916*x(-4) + 2.1805*x(-5) + 0.9281*x(-6)阿尔蒙多项式法分布滞后模型估计结果:个单位。

发电量约增加期值每增加一个单位,3228.0变动一个单位,由于,表示长期乘数:x 8510.130=∑=si i β个单位。

的平均值变动滞后效应8510.13y ,资,表示电力基本建设投短期乘数:3228.00=β当第三步:经济含义解释经济含义:各滞后期的系数显著为正,表明电力投资存在滞后性,投资对发电的绩效在后续时期逐渐显现;各滞后期的系数呈“先增后减”的倒V型;电力建设对发电量的影响呈现周期性的变化,周期为6,第3期为波峰;阿尔蒙法对比OLS阿尔蒙多项式估计:y = 3319.46 + 0.3228*x+ 1.7769*x(-1) + 2.6898*x(-2) + 3.0613*x(-3) + 2.8916*x(-4) + 2.1805*x(-5) + 0.9281*x(-6)滞后6期的OLS估计:y= 3361.84+8.4213*x-11.4312*x(-1)+15.1390*x(-2)+4.7151*x(-3)-14.6913*x(-4) +26.9252*x(-5)-25.4101*x(-6) OLS估计式系数正负交替,阿尔蒙法系数呈倒V 型,结果更符合预期、更稳健;。

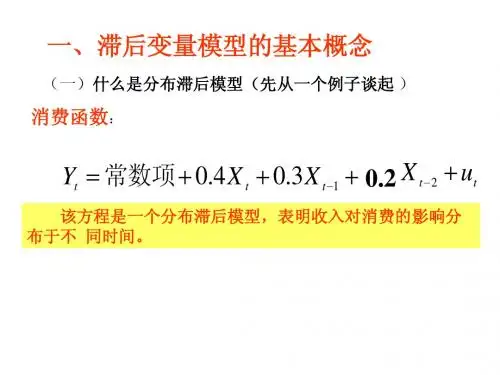

第九章 滞后变量回归模型回归分析经常遇到时间序列资料,如果在回归模型中不仅含有解释变量X 的当前值而且含有X 的滞后值,它就称为分布滞后模型(Distributed-Lag Model),如t t t t t X X X Y εβββα++++=--221100(9.0.1)就是一个分布滞后模型。

如果模型中包含一个或若干个因变量的滞后值,它就称为自回归模型(Autoregressive Model),如t t t t Y X Y εγβα+++=-1(9.0.2)就是一个自回归模型。

分布滞后模型与自回归模型都属于滞后变量回归模型,它在经济领域有广泛的应用。

一个当前的经济指针,经常受到过去某些经济指针(包括自身的)影响,这是件很常见很容易理解的事情。

我们在处理这一类问题时要考虑下列问题:1.经济分析中滞后起什么作用? 2.滞后的原因是什么?3.在实证分析中对滞后有没有什么理论判别方法?4.自回归与分布滞后有什么关系?能否从一个导出另一个? 5.滞后变量模型中有哪一些统计问题?6.变量之间的滞后是否意味着灾难?如果是,如何度量它? 这些问题有些是不能给出精确定义或精确解答的,只可体会其意思。

我们以下主要是从经济模型的数学形式来展开讨论。

第一节 模型概念:消费滞后、通胀滞后与存款创生实际经济活动中,因变量Y 经常是与经济自变量的过去值有关,而与当前值有关反而少一些。

为了具体说明这种滞后关系,我们看一些实例。

1.消费滞后假如一个消费者从今年起每年工资增加2000元,并将持续一段时间。

他的消费行为将受到怎样的影响呢?一般来说,他不会把当年增加的收入全部花光。

很可能是,他把每增加的2000元当年花掉800元,第二年花掉600元,第三年花掉400元,余下的永久储蓄起来。

这样到第三年,他的消费增加额将是1800元。

这样的消费函数写下就是t t t t t X X X C Y ε++++=--212.03.04.0(9.1.1)这里Y 是消费开支,C 是常数,X 是收入。

第九章 案例分析

【案例7.1】 为了研究1955—1974年期间美国制造业库存量Y 和销售额X 的关系,

用阿尔蒙法估计如下有限分布滞后模型:

t

t t t t t u X X X X Y +++++=---3322110ββββα

将系数i β(i =0,1,2,3)用二次多项式近似,即

00αβ=

2101αααβ++=

210242αααβ++=

210393αααβ++=

则原模型可变为

t t t t t u Z Z Z Y ++++=221100αααα

其中

3

212321132109432---------++=++=+++=t t t t t t t t t t t t t X X X Z X X X Z X X X X Z

在Eviews 工作文件中输入X 和Y 的数据,在工作文件窗口中点击“Genr ”工具栏,出现对话框,输入生成变量Z 0t 的公式,点击“OK ”;类似,可生成Z 1t 、Z 2t 变量的数据。

进入Equation Specification 对话栏,键入回归方程形式

Y C Z0 Z1 Z2

点击“OK ”,显示回归结果(见表7.2)。

表7.2

表中Z0、 Z1、Z2对应的系数分别为210ααα、、的估计值210ˆˆˆααα

、、。

将它们代入

分布滞后系数的阿尔蒙多项式中,可计算出3210ˆ

ˆˆˆββββ、、、的估计值为:

-0.522)432155.0(9902049.03661248.0ˆ9ˆ3ˆˆ0.736725)432155.0(4902049.02661248.0ˆ4ˆ2ˆˆ 1.131142)432155.0(902049.0661248.0ˆˆˆˆ661248.0ˆˆ2101

21012101

00

=-⨯+⨯+=++==-⨯+⨯+=++==-++=++===αααβαααβαααβαβ

从而,分布滞后模型的最终估计式为:

32155495.076178.015686.1630281.0419601.6----+++-=t t t t t X X X X Y

在实际应用中,Eviews 提供了多项式分布滞后指令“PDL ”用于估计分布滞后模型。

下面结合本例给出操作过程:

在Eviews 中输入X 和Y 的数据,进入Equation Specification 对话栏,键入方程形式

Y C PDL(X, 3, 2)

其中,“PDL 指令”表示进行多项式分布滞后(Polynomial Distributed Lags )模型的估计,括号中的3表示X 的分布滞后长度,2表示多项式的阶数。

在Estimation Settings 栏中选择Least Squares(最小二乘法),点击OK ,屏幕将显示回归分析结果(见表7.3)。

表

7.3

需要指出的是,用“PDL ”估计分布滞后模型时,Eviews 所采用的滞后系数多项式变换不是形如(7.4)式的阿尔蒙多项式,而是阿尔蒙多项式的派生形式。

因此,输出结果中PDL01、PDL02、PDL03对应的估计系数不是阿尔蒙多项式系数210ααα、、的估计。

但同前面分步计算的结果相比,最终的分布滞后估计

系数式3210ˆ

ˆˆˆββββ、、、是相同的。

【案例7.2】 货币主义学派认为,产生通货膨胀的必要条件是货币的超量供应。

物价变动与货币供应量的变化有着较为密切的联系,但是二者之间的关系不是瞬时的,货币供应量的变化对物价的影响存在一定时滞。

有研究表明,西方国家的通货膨胀时滞大约为2—3个季度。

在中国,大家普遍认同货币供给的变化对物价具有滞后影响,但滞后期究竟有多长,还存在不同的认识。

下面采集1996-2005年全国广义货币供应量和物价指数的月度数据(见表7.4)对这一问题进行研究。

表7.4 1996-2005年全国广义货币供应量及物价指数月度数据

为了考察货币供应量的变化对物价的影响,我们用广义货币M2的月增长量M2Z 作为解释变量,以居民消费价格月度同比指数TBZS 为被解释变量进行研究。

首先估计如下回归模型

t

t t u Z M TBZS ++=20βα

得如下回归结果(表7.5)。

表7.5

平的影响在统计意义上不明显。

为了分析货币供应量变化影响物价的滞后性,我们做滞后6个月的分布滞后模型的估计,在Eviews工作文档的方程设定窗口中,输入

TBZS C M2Z M2Z(-1) M2Z(-2) M2Z(-3) M2Z(-4) M2Z(-5) M2Z(-6)

结果见表7.6。

表7.6

水平的影响要经过一段时间才能逐步显现。

但各滞后期的系数的t统计量值不显著,因此还不能据此判断滞后期究竟有多长。

为此,我们做滞后12个月的分布滞后模型的估计,结果见表7.7。

表7.7

表7.7显示,从M2Z到M2Z(-11),回归系数都不显著异于零,而M2Z(-12)的回归系数t统计量值为3.016798,在5%显著性水平下拒绝系数为零的原假设。

这一结果表明,当期货币供应量变化对物价水平的影响在经过12个月(即一年)后明显地显现出来。

为了考察货币供应量变化对物价水平影响的持续期,我们做滞后18个月的分布滞后模型的估计,结果见表7.8。

表7.8

17个月开始t 值变得不显著;再从回归系数来看,从滞后11个月开始,货币供应量变化对物价水平的影响明显增加,再滞后14个月时达到最大,然后逐步下降。

通过上述一系列分析,我们可以做出这样的判断:在我国,货币供应量变化对物价水平的影响具有明显的滞后性,滞后期大约为一年,而且滞后影响具有持续性,持续的长度大约为半年,其影响力度先递增然后递减,滞后结构为Λ型。

当然,从上述回归结果也可以看出,回归方程的2

R 不高,DW 值也偏低,表明除了货币供应量外,还有其他因素影响物价变化;同时,过多的滞后变量也可能引起多重共线性问题。

如果我们分析的重点是货币供应量变化对物价影响的滞后性,上述结果已能说明问题。

如果要提高模型的预测精度,则可以考虑对模型进行改进。

根据前面的分析可知,分布滞后模型可以用子回归模型来代替,因此我们估计如下子自回归模型:

t t t u TBZS TBZS ++=-1βα

在Eviews 工作文档的方程设定窗口中,输入

TBZS C TBZS(-1)

估计结果见表7.9。

表7.9。