第二章汇率和汇率制度案例

- 格式:ppt

- 大小:1.38 MB

- 文档页数:86

模块二第2单元 汇率与汇率制度教学案例人民币升值 & “广场协议”后的日元升值,有何异同?1985年9月22日,美、日、西德、英、法五国财长和央行行长聚会纽约“广场饭店”,达成“广场协议”,中心内容是:五国政府联合干预外汇市场,使美元兑主要货币有秩序的下调,以解决美国巨额的贸易赤字。

协议签订后,五国央行联手干预外汇市场,抛售美元。

美元贬值,日元大幅升值。

协议签订前的美国经济:1979-1980年,第二次石油危机爆发,能源价格的大幅上升使得美国出现较严重的通货膨胀。

为此,实行紧缩货币政策,提高利率,吸引了大量海外资金流入美国,美元大幅升值,进而导致美国的贸易逆差快速扩大。

到1984年,美国的经常项目赤字达到1000亿美元,创历史纪录。

协议签订前的日本经济:二战后至80年代,日本经济高速增长30年,并累积了巨额国际收支顺差。

1981-1985年期间,日本经常项目顺差约为1200亿美元,主要来自美国。

至1985年,日本取代美国成为世界上最大的债权国,日本在美国拥有巨额资产,大部分用于购买美国国债,日本是美元的最大债主。

广场协议之后,日元大幅升值,对日本经济的负面影响:国内企业生产成本上升,国际竞争力降低;出口贸易条件恶化,但由于日本贸易结构的原因,对出口额影响不大。

为应对升值,日本货币当局长期实施宽松的货币政策,成为引发泡沫经济的重要诱因。

广场协议对日本经济的正面影响:日元的升值提高了日元在国际货币体系中的地位;利于对资源的进口,加快产业升级;利于对外投资,使日本海外净资产迅速增加。

人民币面临升值压力,与80年代前后的日元有一些相似之处。

2010年3月15日一个由美国民主党和共和党130名议员组成的团体发表了一封公开信,敦促美国政府将中国贴上汇率操纵国的标签,并实行制裁措施。

结合案例和所学知识以及当前的实际经济情况,分析外部对人民币升值施压的原因,并谈谈你对人民币升值这一问题的看法?案例分析:根据巴拉萨—萨缪尔森效应,一国经济追赶基于可贸易部门生产率较快追赶,并通过不可贸易部门工资相对其生产率增长速度较快上升,导致该国一般物价较快增长和本币实际汇率升值。

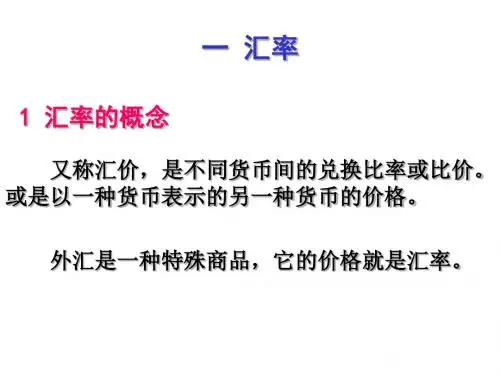

外汇与汇率案例【篇一:外汇与汇率案例】1973年代表全球固定汇率体系的布雷顿森林体系彻底瓦解,1976年国际货币基金组织(imf)签订达成的《牙买加协议》确定了浮动汇率制度的合法地位。

在各国普遍采取浮动汇率制度和放松金融管制的背景下,全球汇率波动日益剧烈,其中不乏经典的外汇市场案例,对我们如何管理外汇风险具有良好的借鉴与指导意义。

“广场协议”导致日元升值1984年,美国的经常项目赤字达到创纪录的1000亿美元,美国与各国,尤其是与主要逆差来源国日本之间的贸易摩擦加剧。

为此,美国希望通过美元贬值来增加产品的出口竞争力,以改善美国国际收支不平衡状况。

1985年9月,美国、日本、联邦德国、法国、英国等5个发达国家的财长及央行行长,在纽约广场饭店举行会议,决定五国政府联合干预外汇市场,使美元对主要货币有序地下跌,以增加美国产品的出口竞争能力,解决美国巨额的贸易赤字,史称“广场协议”。

“广场协议”导致美元持续大幅度贬值,其中受影响最大的是日元。

1985年9月,日元汇率还在1美元兑250日元上下波动;而在不到三年的时间里,美元对日元贬值了50%,最低曾跌到1美元兑120日元。

随后,日本经济进入十多年低迷期,被称为“失落的十年”。

虽然日本经济持续萧条的根源在于经济结构的自身缺陷和日本政府错误的经济政策,但“广场协议”无疑也是日本经济持续萧条的重要因素之一。

索罗斯狙击泰铢1996年,外国短期资本大量流入泰国房地产、股票市场,导致其楼市、股市出现了明显的泡沫,泰国资产被严重高估,国际金融大鳄们预测泰铢会贬值,开始在金融市场上寻找错误的汇率定价中的获利机会。

1997年2月初,以索罗斯为主的国际投资机构向泰国银行借入高达150亿美元的数月期限的远期泰铢合约,而后于现汇市场大规模抛售。

当时泰铢实行与美元挂钩的固定汇率制,索罗斯的狙击导致泰铢迅速贬值,多次突破泰国中央银行规定的汇率浮动限制,引起市场恐慌。

泰国央行为维护泰铢币值稳定,买入泰铢,但只有区区300亿美元外汇储备的泰国中央银行历经短暂的战斗,便宣告“弹尽粮绝”,最后只得放弃已坚持14年的泰铢钉住美元的汇率政策,实行有管理的浮动汇率制。

国际收支案例分析(二)案例2案例名称:我国人民币汇率制度改革案例适用:汇率及汇率政策理论案例来源:国家外汇管理局公布,案例内容以下是我国汇率制度改革的历程。

1.1949--1952年,建国初期中国的汇率制度1949年--1952年,新中国政府逐渐稳定了局势。

当时经济发展速度快,年平均经济发展速度约为19%,然而外汇收入短缺,外}[收入主要靠私营企业和海外汇进的侨汇,其中侨汇约占外汇收入的一半左右。

由于当时物价变化极为猛烈,所以为了使创汇企业和依靠侨汇收入的人民不至于亏损和生活困难,政府以内外物价,主要是国内物价为依据,不断地调整人民币汇率。

2.1953--1978年,计划经济时期中国外汇管理体制1953年起,中国实行计划经济体制,对外贸易由国营对外贸易公司专管,外汇业务由中国银行统一经营,逐步形成了高度集中、计划控制的外汇管理体制。

国家对外贸和外汇实行统一经营,用汇分口管理。

外汇收支实行指令性计划管理,一切外汇收入必须售给国家,需用外汇按国家计划分配和批给。

国际收支平衡政策“以收定支,以出定进”,依靠指令性计划和行政办法保持外汇收支平衡。

实行独立自主、自力更生的方针,不借外债,不接受外国来华投资。

人民币汇率作为计划核算工具,要求稳定,逐步脱离进出口贸易的实际,形成汇率高估。

3.1979--1993年,经济转型时期外汇管理体制从1979年起开始实行外汇留成办法。

为调剂外汇市场需要,1980年10月起中国银行开办外汇调剂业务。

1988年3月放开汇率,由买卖双方根据外汇供求状况议定,中国人民银行适度进行市场干预。

1978年到1993年,是人民币贬值时期。

从1:1.7到1:8.7,贬值了550%,这期间国内物价上涨了两倍。

4.1994年到现在,社会主义市场经济时期外汇管理制实行以市场供求为基础的、单一的、有管理的浮动汇率制度。

1994年1月1 日,人民币官方汇率与市场汇率并轨,实行以市场供求为基础的、单一的、有管理的浮动汇率制,并轨时的人民币汇率为1美元合8.70元人民币。

第二章外汇与汇率案例1、韩国退出钉住汇率制度的原因、过程和教训1997年12月,韩国爆发严重的金融危机,在这次危机中,韩国被迫退出实行了30多年的钉住汇率制度。

韩国金融危机的标志是韩元的大幅贬值:1997年1月韩元对美元的汇价为844:1,11月中旬下跌到1100:1,12月底又下跌到2060:1,跌幅高达59%。

韩国金融危机的导火索是外债偿付危机:1997年12月24日,韩国的外债总额高达2000亿美元,其中短期外债660亿美元,还有200——300亿美元的债务须在1997年底偿还,而当时韩国中央银行可用于偿付外债的外汇储备只有300亿美元。

当韩国无法偿还到期债务时,外债偿付危机爆发,并引起货币危机。

韩国汇率制度的演变过程可分为五个阶段。

第一阶段:固定汇率制度(1956——1964年);第二阶段:单一钉住美元制度(1964——1980年);第三阶段:钉住一篮子货币制度(1980——1990年);第四阶段:市场平均汇率制度(1990年——1997年);第五阶段:自由浮动汇率(1997年至今)。

韩国金融危机的标志是货币危机,导火索是外债危机。

也就是说,韩国的外债偿付危机是韩国货币危机、从而韩元退出钉住制度的直接原因。

因此,要分析韩国退出的机理,需要首先说明韩国外债危机的起源。

韩国外债危机主要起源于韩国经济金融对外债的严重依赖,这一依赖主要是通过以下路径产生的:一是政府主导型金融体制下企业的高负债经营,大量的企业亏损和银行坏账,造成了金融和企业部门的外债依赖。

二是出口导向型经济增长模式,为了扩大出口,韩国实行钉住汇率制度,20世纪90年代上半期,由于美元持续升值,韩元不得不随美元走高,经常项目逆差进一步扩大,为了弥补这一逆差,产生了外贸易部门的外债依赖。

金融部门和外贸部门双重外债依赖,酿成外债偿付危机,最后演化为货币危机。

(一)金融和企业部门的外债依赖1、企业的高负债经营二次世界大战后,韩国政府选择了以重工业为主的发展战略。