中国造纸年鉴2020:东顺集团股份有限公司2019年主要造纸生产线统计

- 格式:xls

- 大小:5.00 KB

- 文档页数:2

中国纸业行业产能分析报告中国纸业行业一直以来都是国民经济中重要的支柱产业之一。

随着中国经济的快速发展,纸业市场需求持续增长,并呈现多样化发展趋势。

本文将针对中国纸业行业的产能进行分析,并对未来发展趋势进行展望。

一、中国纸业行业产能概述随着中国经济的逐步增长,纸业市场对纸及纸板的需求也呈现出稳步上升的趋势。

根据最新数据显示,2019年中国纸业行业年产量超过1亿吨。

纸及纸板的用途广泛,包括包装、印刷、书写、通信等众多领域,因此中国纸业行业的发展前景广阔。

二、中国纸业行业产能状况1. 主要产品产能分析中国纸业主要产品包括生活用纸、包装纸、印刷纸、特种纸等。

近年来,生活用纸和包装纸的需求量不断增长,导致其产能逐步扩大。

印刷纸和特种纸则受到市场需求的波动影响较大,产能相对不稳定。

2. 地区分布情况中国纸业行业的产能主要分布在沿海地区和重要纸张生产基地。

这些地区拥有丰富的资源和便捷的交通运输条件,为纸业生产提供了便利条件。

3. 企业规模结构中国纸业行业企业规模参差不齐,既有大型国有企业,也有中小型民营企业。

大型纸业企业往往具备较强的资金实力和技术优势,在市场竞争中具有一定优势。

三、中国纸业行业面临的挑战1. 环保压力纸业生产过程中会产生大量废水、废气和固体废弃物。

随着对环境保护要求的提高,纸业企业需要加强环保设施建设与运营,以降低对环境的影响。

2. 原材料供应纸业生产对纸浆等原材料的需求量大,但中国原材料供应有限。

企业需要寻求新的原材料来源,同时提高纸浆利用效率,以应对原材料紧缺的局面。

3. 技术创新与升级纸业行业在品质、效率和节能等方面需要不断进行技术创新与升级。

通过引进先进的生产技术和设备,提高产能的同时也能提高产品品质和生产效率。

四、中国纸业行业发展趋势展望1. 生活用纸市场将持续增长随着人民生活水平的提高和消费习惯的改变,生活用纸市场需求将继续增长。

同时,随着对环保意识的增强,可降解、环保材料的生活用纸将得到更多市场份额。

2019年造纸行业分析报告2019年3月目录一、行业发展现状及趋势 (3)1、供给:扩产是重资本行业的天性 (4)2、需求:GDP的晴雨表 (6)(1)各纸种供需情况 (8)①白卡纸 (8)②铜版纸 (9)③文化纸 (10)④箱板纸 (11)3、原材料在外等待“浆”来 (12)(1)向上游资源拓展 (16)4、演变:低迷经济下的行业洗牌 (18)(1)淘汰与扩产并行意在行业整合 (19)(2)高集中度是定价权的保证 (21)二、标杆分析:博汇纸业——成长中的白卡纸新贵 (23)1、基本情况 (23)2、产品结构 (24)3、财务指标 (25)4、盈利预测 (28)一、行业发展现状及趋势据中国造纸协会预测,2011 年我国纸及纸板产量超亿吨,同比增长8%;消费量达9800万吨,同比增长7%。

分纸种来看,07-11 年的5 年间年均产量增速在10%以上的有铜版纸、箱板纸和瓦楞纸,但当年同比增速都呈下滑趋势;双胶纸、白纸板和其它纸的年均增速为7-8%,当年同比增速稳中有降;新闻纸近5 年的年均增速2%,且10 和11 年同比增速分别为-7%和-11%。

根据造纸行业的“十二五”规划,2015 年我国纸消费量11470 万吨,年均增速4.6%;总产能13000 万吨,总产量11600 万吨,年均增速4.6%。

因此我们认为“十二五”期间国内造纸的供给与需求将呈现总量稳中略增,分类有增有减,结构优化集中的发展趋势。

1、供给:扩产是重资本行业的天性造纸作为重资本属性的制造业,尚未进入垄断式经营的发展阶段,各企业偏好扩大产能、提高市场份额的竞争手段,以求增强市场话语权。

尤其是在行业景气度复苏、新品种问世或部分纸种盈利较高等情况下,纸厂投资意愿更强,其产能扩张表现为“争先争大”。

由于固定资产投资的速度远超实际的需求增速,经历过02-07 年的产能集中释放以后,各纸种普遍产能过剩已成为当前整个行业的沉疴。

2、需求:GDP的晴雨表由于下游需求广泛,我国纸品消费量与GDP 的走势具有较强的相关性。

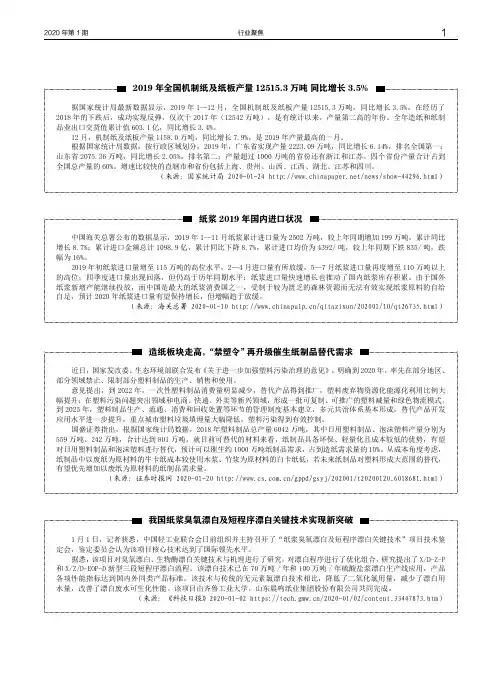

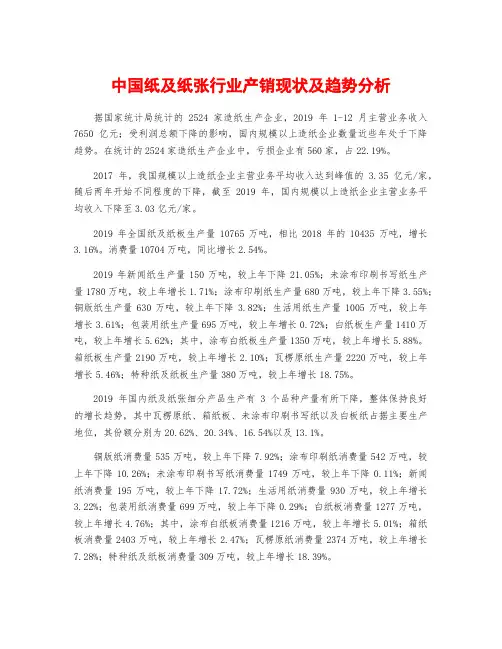

中国纸及纸张行业产销现状及趋势分析据国家统计局统计的2524家造纸生产企业,2019年1-12月主营业务收入7650亿元;受利润总额下降的影响,国内规模以上造纸企业数量近些年处于下降趋势。

在统计的2524家造纸生产企业中,亏损企业有560家,占22.19%。

2017年,我国规模以上造纸企业主营业务平均收入达到峰值的 3.35亿元/家,随后两年开始不同程度的下降,截至2019年,国内规模以上造纸企业主营业务平均收入下降至3.03亿元/家。

2019年全国纸及纸板生产量10765万吨,相比2018年的10435万吨,增长3.16%。

消费量10704万吨,同比增长2.54%。

2019年新闻纸生产量150万吨,较上年下降21.05%;未涂布印刷书写纸生产量1780万吨,较上年增长1.71%;涂布印刷纸生产量680万吨,较上年下降3.55%;铜版纸生产量630万吨,较上年下降3.82%;生活用纸生产量1005万吨,较上年增长3.61%;包装用纸生产量695万吨,较上年增长0.72%;白纸板生产量1410万吨,较上年增长5.62%;其中,涂布白纸板生产量1350万吨,较上年增长5.88%。

箱纸板生产量2190万吨,较上年增长2.10%;瓦楞原纸生产量2220万吨,较上年增长5.46%;特种纸及纸板生产量380万吨,较上年增长18.75%。

2019年国内纸及纸张细分产品生产有3个品种产量有所下降,整体保持良好的增长趋势,其中瓦楞原纸、箱纸板、未涂布印刷书写纸以及白板纸占据主要生产地位,其份额分别为20.62%、20.34%、16.54%以及13.1%。

铜版纸消费量535万吨,较上年下降7.92%;涂布印刷纸消费量542万吨,较上年下降10.26%;未涂布印刷书写纸消费量1749万吨,较上年下降0.11%;新闻纸消费量195万吨,较上年下降17.72%;生活用纸消费量930万吨,较上年增长3.22%;包装用纸消费量699万吨,较上年下降0.29%;白纸板消费量1277万吨,较上年增长4.76%;其中,涂布白纸板消费量1216万吨,较上年增长5.01%;箱纸板消费量2403万吨,较上年增长2.47%;瓦楞原纸消费量2374万吨,较上年增长7.28%;特种纸及纸板消费量309万吨,较上年增长18.39%。

272020年第12期 《造纸信息》Forum ■ 专题论坛 陈奇志、国家修订《固体废物》和《绿色包装评价方法与准则》,推动我国造纸工业向绿色模,打建设智慧工厂将成为造纸工业可持。

,“绿色包装评价”这一技,推动我国包装产业向。

多年的潜心钻研,中国工程院陈克、华泰纸业等企业共同完成的“制2019年国家科技进步一等奖。

20多年来获得的唯一一个国家科技,在深沪两市正常运作的含有制浆27家。

2019年度整个,但总体运行情况保持基本平,在提升造。

,克服诸多困难,除个别企,总体业绩持续稳定。

27家上市公万股(其中无限售流通股2755093亿元,比2018年净增约42亿元,◎ 陈奇志 中国中轻国际工程有限公司 总经济师,项目管理部主任兼市场营销部主任根据中国造纸协会调查资料,2019年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10765万较上年增长3.16%;消费量10704万t ,较上年增长2.54%人均年消费量为75 kg (按照14.00亿人计)。

20102019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%。

据国家统计局统计,2524家造纸Copyright©博看网 . All Rights Reserved.造 信息28No.12 2020专题论坛 ■ Forum增长1.37%;净资产达1300亿元,比2018年净增74亿 元,增长6.03%;主营业务收入1585亿元,比2018年净减123亿元,下降7.20%;实现净利润84.22亿元,比2018年减少19.32亿元,下降18.66%。

资产负债率有效控制在60%以下合理水平,2019年平均资产负债率57.18%,比2018年下降1.28个百分点。

2019年平均销售净利润5.31%,比2018年降低0.75个百分点;2019平均总资产收益率2.77%,比2018年降低0.69个百分点。

特别是重点企业继续承担了这一板块的盈利责任,净利润超过3亿元的企业有晨鸣、太阳、山鹰、华泰、岳阳、美盈森、中顺洁柔等7家,与上年企业数相同,这7家企业合计净利润74亿元,比上年的98亿元减少24亿元,下降幅度24%,盈利能力虽有下滑,但仍占总盈利的约88%,起到了中流砥柱的作用。

Annual Report ■ 年度报告中国造纸协会2019 Annual Report of China’s Paper Industry(一)纸及纸板生产量和消费量据中国造纸协会调查资料,2019年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10765万t ,表1 2019年纸及纸板生产和消费情况中国造纸工业较上年增长3.16%。

消费量10704万t ,较上年增长 2.54%,人均年消费量为75 kg (14.00亿人)。

2010—2019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%(见图1和表1)。

2019年纸及纸板各品种生产量和消费量占纸及纸年度报告 ■ Annual Report年增长1.71%;消费量1749万t ,较上年下降0.11%。

2010—2019年生产量年均增长率1.05%,消费量年均增长率1.06%(见图5)。

3.涂布印刷纸2019年涂布印刷纸生产量680万t ,较上年下降3.55%;消费量542万t ,较上年下降10.26%。

2010—2019年生产量年均增长率0.68%,消费量年均增长率–0.14%(见图6)。

其中:铜版纸2019年铜版纸生产量630万t,较上年下降3.82%;图2 2019年纸及纸板各品种生产量占纸及纸板 总生产量的比例图3 2019年纸及纸板各品种消费量占纸及纸板 总消费量的比例图4 2010—2019年新闻纸生产量和消费量图5 2010—2019年未涂布印刷书写纸生产量和消费量图6 2010—2019年涂布印刷纸生产量和消费量图1 2010—2019年纸及纸板生产和消费情况板总生产量和总消费量的比例见图2和图3。

(二)纸及纸板主要产品生产和消费情况1. 新闻纸2019年新闻纸生产量150万t ,较上年下降21.05%; 消费量195万t ,较上年下降17.72%。

2010—2019年生产量年均增长率–11.04%,消费量年均增长率–8.24% (见图4)。

中国造纸工业2019年生产运行情况赵 伟中国造纸协会理事长1 2019年1—9月生产完成情况据国家统计局快报统计数据,截至2019年9月底,制浆造纸及纸制品业企业数量6641家,比上年同期减少31家。

其中:纸浆制造业46家,比上年同期增加3家;造纸业2498家,比上年同期减少148家;纸制品制造业4097家,比上年同期增加114家。

2019年1—9月累计生产量:纸及纸板9287万t,较上年同期增加421万t,同比增长4.7%;纸浆968万t,较上年同期减少85万t,同比下降8.1%;纸制品5217万t,较上年同期增加981万t,同比增长23%;其中:纸箱生产量2426万t,较上年同期增加305万t,同比增长14%。

2 主要经济指标完成情况据国家统计局统计数据,2019年1—9月规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下。

(1)主营业务收入全行业累计完成9775亿元,比上年同期减少803亿元,同比下降7.6%。

其中:纸浆制造业累计完成114亿元,比上年同期减少9亿元,同比下降7.3%;造纸业累计完成5602亿元,比上年同期减少751亿元,同比下降11.8%;纸制品制造业累计完成4060亿元,比上年同期减少42亿元,同比下降1.0%。

(2)利润总额全行业累计完成437亿元,比上年同期减少154亿元,同比下降26.1%。

其中:纸浆制造业利润–0.5亿元,比上年同期减少11亿元,同比下降105%;造纸业累计完成217亿元,比上年同期减少153亿元,同比下降41.3%;纸制品制造业累计完成220亿元,比上年同期增加11亿元,同比增长5.3%。

(3)产成品存货全行业产成品存货533亿元,比上年同期减少55亿元,同比下降9.4%。

其中:纸浆制造业产成品存货10亿元,比上年同期增加3.6亿元,同比增长56.3%;造纸业产成品存货347亿元,比上年同期减少66亿元,同比下降16.0%;纸制品制造业产成品存货176亿元,比上年同期增加8亿元,同比增长4.8%。

福建造纸行业2019年产销运行概况及2020年发展展望⊙ 陈德强2019年福建省纸及纸板产量达到805.13万吨,创历史新高;全行业产销率94.7%,同比微升;全行业经济效益保持2018年水平并略有增长。

预计2020年福建造纸工业的发展和生产经营效益会更好。

陈德强 先生福建省纸业协会常务副会长兼秘书长,高级工程师。

2019年造纸行业受中国宏观经济增速放缓及中美贸易争端加剧的影响,以出口用包装材料为主要产品的福建造纸工业,产品需求较往年萎缩明显。

在进口废纸原料供给端紧张和产品需求端收缩的双重压力之下,加上环保要求持续趋严,全国造纸行业利润普遍缩水,外部环境复杂严峻。

福建省造纸行业在全体同仁不懈的努力下,通过调整产品结构、狠抓节能减排、加大资金投入和研发力度、加快转型升级等提质增效的办法,克服了市场需求不旺、业内竞争加剧、行业利润下降等困难,2019年仍然保持了生产经营运行情况基本平稳的态势。

福建省纸及纸板产量达到805.13万吨,创历史新高;全行业产销率94.7%,同比微升;全行业经济效益保持2018年水平并略有增长,这是纸制品制造业经济效益增长较多的结果,但是纸浆制造、纸及纸板制造业的经济效益同比出现负增长。

具体情况如下:1生产完成情况:产量平稳增长,但大部分造纸企业的库存压力较大据福建省统计数据,截止2019年末全省造纸行业企业数为456家,其中纸浆制造企业数3家,同比增加1家;造纸企业数128家,同比增加7家;纸制品企业数325家,同比增加11家。

1.1纸浆原生浆及废纸浆全年完成产量44.04万吨,同比增产2.17万吨,增幅为5.2%。

1.2机制纸及纸板机制纸及纸板全年完成产量805.13万吨,同比增产28.68万吨,增幅为3.7%,产量在全国排名继续稳居第五位。

纸和纸板主要品种生产情况:(1)未涂布印刷书写用纸:全年产量21.86万吨,同比下降22.5%,这与主要造纸企业优兰发纸业和泉州华祥纸业第4季度停产有关;(2)涂布类印刷用纸:完成产量11.93万吨,同比增长14.7%;(3)卫生用纸(原纸):完成产量51.12万吨,同比增长56.8%,其中龙头企业恒安(中国)纸业有限公司表现亮眼,全年完成产量约45万吨,同比增长85.03%。

2020年中国生活用纸行业盘点2020年,受新冠肺炎疫情影响,行业生产企业的生产及物流普遍在第一季度受到不同程度的影响,一季度产销量同比下降。

全年商品木浆价格处于低位,对生活用纸生产企业形成重大利好,部分弥补了产销量下降所造成的收益损失。

全年行业逆势增长,投资热情不减,新增产能超过2019年,但行业受现阶段产能过剩,市场竞争激烈,以及突发疫情等叠加因素影响,部分新增产能推迟投产,同时纸价全年维持低位运行。

本次疫情,使行业领先企业规模效益、品牌效应、渠道及产品结构等优势凸显,利润实现大幅提升。

而中小企业则因产品同质化严重,线上渠道薄弱,线下销售受阻,经营压力加大。

一 投资项目计划过多,产能过剩,投产速度放缓,但仍超过上年据生活用纸委员会统计,截至2020年11月底,行业投产产能约165万t,虽仅达到年初计划全年投产266万t产能的六成,但已超过2019年全年(164.7万t)的水平。

2020年1—11月,新投产的产能以中小企业投产国产纸机为主,主要集中在河北省、广西地区。

(1)保定地区2020年1—11月,保定地区已投产的项目包括港兴、金博士、雪松、中信、华邦、瑞丰、姬发、金光等20多家企业,合计产能约50万t。

保定地区的领先企业已开启在全国新建生产基地的战略布局:●港兴纸业:在湖北孝感新建生产基地,项目一期计划投产4台宝拓的2万t/a新月型卫生纸机,首批2台已于2020年10—11月投产,另2台预计于2021年初投产。

●保定雨森:在辽宁台安新建生产基地,项目规划年产能36万t。

分三期建设,一期2020年10月已投产2台PMP的3万t/a新月型卫生纸机;二期10万t计划2021年底投产;三期20万t计划2023年投产。

(2)广西地区2020年1—11月,广西地区已投产的项目包括植护、天力丰、香兰、圣大等近10家企业,合计产能约26万t。

(3)日本纸企进军中国市场日本王子制纸在位于南通市的江苏王子制纸有限公司年产36万t生活用纸原纸扩建项目一期工程的2台安德里茨6万t/a新月型卫生纸机,已分别于2020年6月和9月投产,以原纸销售为主。

2019-2020年造纸行业分析研究报告造纸行业为强周期行业,行业景气度与宏观经济周期的波动较为同步。

2018年以来,随着宏观经济下行压力加大,造纸行业下游需求不振,多种产品价格以及原材料价格均出现不同程度的下降,纸及纸板产销量出现近年来首次下滑,行业景气度下行趋势明显。

2019年在需求无明显改善的情况下,供需博弈增加,价格持续处于波动状态。

此外,长期来看,原材料价格在低位徘徊后仍有上涨动力,若纸价无法同步上涨,企业经营压力将进一步增大。

造纸样本企业多为行业内上市公司或实力较强的大中型企业,在规模方面具有一定优势,但是在行业景气度下行阶段,样本企业也受到一定影响,虽然收入规模未明显下降,但原材料价格上涨导致营业成本增长明显,企业盈利能力出现下滑。

资本结构方面,造纸样本企业目前负债率已较高,后续融资空间不大,以流动负债为主的债务结构尚存在调整空间。

但现阶段新增产能减少,样本企业资本性支出压力不大,同时样本企业现金流情况尚可,可为到期债务偿付提供一定保障。

从发债企业来看,2019年以来,造纸行业内企业信用等级未发生迁移,但行业内发债企业数量及债券发行规模均呈下降趋势,同时发债企业以高信用等级企业为主,主要是融资环境变化导致低信用等级企业融资难度加大、融资成本上升,部分债券取消发行所致。

展望2020年,预计国内宏观经济仍将面临一定下行压力,短期内造纸行业下游需求无法得到明显改善,纸品价格可能整体在低位波动,造纸企业经营压力仍然较大。

但对于部分价格已接近成本价的细分纸种来说可能有小幅回升空间,此外各细分纸种价格在淡旺季表现可能有所不同。

原材料虽然长期有上涨动力,但短期内主要还取决于供需双方博弈情况,短期内回升难度较大。

整体来看,在外部环境持续变化过程中,资源逐渐向大企业倾斜,而中小企业抗周期风险较弱,企业信用可能出现不同程度分化。

一、行业基本面造纸行业为强周期行业,其运行与宏观经济发展状况息息相关,行业景气度与宏观经济周期的波动较为同步。

2020年中国造纸行业区域发展现状及前景分析市场集中度有望进一步提升中国造纸行业快速发展进入21世纪以来,随着我国国民经济持续、快速发展,人们物质文化水平的日益提高,特别是国内出版、印刷、包装、装潢等行业的巨大变化,带动了我国造纸行业的快速发展。

1、2019年东部地区纸及纸板产量占比超70%根据中国造纸协会的数据显示,目前我国造纸行业的产量主要集中在东部。

2019年我国东部地区11个省(区、市),纸及纸板产量占全国纸及纸板产量比例为74.3%;中部地区8个省(区)比例占16.3%;西部地区12个省(区、市)比例占9.4%。

从省份格局来看,广东、山东和浙江为我国造纸行业的主要产区。

2019年广东、山东、浙江、江苏、福建、河南、湖北、安徽、重庆、四川、广西、河北、江西、湖南、天津、海南和辽宁17个省(区、市)纸及纸板产量超过100万吨,产量合计10412万吨,占全国纸及纸板总产量的96.72%。

2、中国造纸行业市场集中度逐渐提升从中国造纸协会公布的数据来看,中国重点造纸业企业大致可以分为四个梯队,其中玖龙纸业产量最大,超过1300万吨,较其他重点造纸企业产量遥遥领先;第二梯队以理文造纸、山鹰国际、太阳纸业等造纸企业为代表,年造纸产量在200-600万吨之间,企业数量约为9家;第三梯队以金东、联盛等中型造纸企业为代表,年造纸产量超过100万吨,企业数量约为12家;第四梯队则为造纸业的中小型企业,年造纸产量在100万吨以下,第四梯队企业数量最多。

从市场集中度来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2012年的28.70%逐步上升到2019年的45.68%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10达到了90%左右。

经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,由此可见,造纸行业的集中度有望进一步提升。

相关阅读2020年中国废纸回收利用行业市场现状及发展前景分析废纸回收体系将加速建立2020年中国造纸行业市场现状及发展趋势分析企业盈利空间缩小2020年我国瓦楞原纸市场发展现状分析产销量隐隐抬头【组图】2020年中国造纸行业市场分析:产销量同步回升企业营业收入有所下降2020年我国箱纸板市场规模与发展前景分析进口量大幅增长【组图】相关深度报告 REPORTS2020-2025年中国造纸行业发展前景与投资战略规划分析报告报告主要从造纸行业的发展现状、关联行业、产品结构、市场竞争格局、重点区域市场分布、进出口情况、重点企业等方面进行了分析,对中国的造纸细分产品的发展情景进行了深...。

国内纸业速览作者:来源:《造纸信息》2019年第01期2019年第一、二批限制进口类固废申请明细表公布2018年12月14日,固废中心公示了2019年第一批建议批准的限制进口类申请明细表。

此次,共有58家造纸企业获批,废纸核定进口总量为503.52万t。

12月29日,固废中心公布了2019年第二批限制进口类申请明细表,此次,共有16家造纸企业获批,共通过废纸核定进口总量为43.15万t。

国内多条新卫生纸机生产线投产2018年12月12日,宜宾纸业第3台iDEAL®新月型卫生纸机顺利开机。

该纸机由意大利亚赛利供货,为双方签订的5台纸机项目中开机的第3台。

设计车速为1600 m/min,幅宽为2850 mm。

在短短一周内,纸机实际运行车速已经达到1400 m/min。

2018年12月17日,河北省保定市东方造纸有限公司宣布首条生活用纸生产线已完成建设和设备安装,并获得当地政府包括污水排放许可在内的相关环保批准手续,正式投入生产。

该生产线年设计产能1.5万t。

2018年12月19日,斑布安州基地原纸车间5#高速卫生纸机经过安装、调试后,一次性投料试机成功。

该卫生纸机型号为SF12-1000B,产能1.5万t/a,车速为1000 m/min,由宝拓公司供货。

2018年12月23日,保定市正浩纸业新卫生纸机一次性开机成功,该纸机幅宽3500 mm,车速1300 m/min,产能2.2万t/a。

其采用的节能呼吸式气罩、流浆箱及高性能变频器(1.5KW~500KW ),均由维拓公司自主研发制造,是维拓公司目前重点推出的新型节能型高速卫生纸机。

2018年12月24日,新疆芳菲达纸业新卫生纸机投产。

纸机型号为SF10-900真空圆网卫生纸机,幅宽2860 mm,设计车速900 m/min。

宝拓公司为本项目提供了从备浆、流送、纸机、分切复卷机及系统控制等的总承包工程。

同一型号的另一台卫生纸机计划于2019年年中投产。

江苏造纸JIANGSU ZAOZHI2020年9月第3期(总第140期)江苏省造纸工业2019年度运营概况及2020年展望部鹏(江苏省造纸行业协会,江苏南京,210004)2019年,尽管面临宏观经济增速放缓、中美贸 易争端加剧、环保持续趋严和原料供给端扩张与需 求端收缩等多重压力,江苏省造纸工业经营发展面 临巨大压力,在逆境中,全省纸及纸板总产量增幅 显著。

―、江苏省造纸工业2019年生产运营情况(一)主要生产经济指标完成情况1、机制纸及纸板总产量据江苏省造纸行业协会调查统计,2019年江苏 省造纸工业累计生产机制纸及纸板总产量达到1473万吨,比2018年的1321万吨增长11.5%。

2、主要纸种产量(1) 文化用纸2019年全省文化用纸总产量为408.1万吨,占全省机制纸及纸板总产量的27.7%,比2018年的 381.4万吨增长了 7%。

其中:铜版纸产量244.8万吨,比2018年的239.7万 吨增长了 2.1%;双胶纸和复印纸原纸产量163.3万 吨,比2018年的141.7万吨增长了 15.2%。

(2) 包装用纸及纸板2019年全省包装用纸及纸板总产量为899.4万 吨,占全省机制纸及纸板总产量的61.1%,比2018 年的768.6万吨增加17.7%。

其中:瓦愣原纸产量295.8万吨,比2018年的255.8 万吨增长15.6%;箱纸板产量405.9万吨,比2018年 的371万吨增长9.4%;涂布白纸板产量78.7万吨,比2018年的60.8万吨增加了 29.4%;纸管原纸产量0.9万吨,较2018年的6.4万吨减少了 86%;涂布白 卡纸产量117.5万吨,比2018年的76.4万吨增长 53.8% 0(3) 生活用纸2019年全省生活用纸总产量为149.2万吨,占全省机制纸及纸板总产量的10.1%,比2018年的 145万吨增加3.1%。

(4) 特种纸及纸板2019年全省特种纸及纸板总产量为16.3万吨,包括无碳复写纸、防伪票证纸、热敏纸、纸杯原纸、三 滤纸、蚊香片纸、箱包纸板、鞋底纸板等,占全省机制 纸及纸板总产量的1.1%,比2018年的26万吨减少 37_3%03、纤维原料结构情况2019年全省纸浆总用量丨332万吨,比2018年 的1215万吨增加9.6%。

东顺集团3条川之江BF-1200高速生活用纸生产线投产

凤凰网

【期刊名称】《造纸信息》

【年(卷),期】2014(000)009

【总页数】1页(P41-41)

【作者】凤凰网

【作者单位】凤凰网

【正文语种】中文

【相关文献】

1.东顺集团投产3条BF-1200高速卫生纸生产线 [J], 东顺集团

2.东顺集团引进4条川之江与美卓合作研发的新月型卫生纸机生产线 [J],

3.东顺集团投产3条BF-1200高速生活用纸生产线 [J], 本刊编辑部

4.东顺集团与日本川之江多功能纸高速生产线签约仪式在山东东平举行 [J], 人民

网

5.维美德和川之江合作提供的生活用纸生产线在日本Crecia-Kasuga成功运行 [J], 王娟(审校)

因版权原因,仅展示原文概要,查看原文内容请购买。

造纸厂原纸销售年终总结造纸厂原纸销售年终总结一、2019年总体销售情况回顾2019年,是我公司原纸销售业绩不断攀升的一年。

经过全体员工的共同努力和团结协作,我们成功实现了销售额的大幅增长,为公司的发展打下了坚实的基础。

下面,我将从多个角度对2019年的销售情况进行回顾和总结。

1. 销售额增长情况2019年,我公司原纸销售额同比增长了20%以上,达到了公司制定的销售目标。

这是由于市场对我们产品的需求量不断增加,并且我们的销售团队在市场推广和客户管理方面取得了很大的突破。

从销售额的增长趋势来看,我们的市场份额不断扩大,进一步增强了我们的市场竞争力。

2. 销售渠道拓展情况2019年,我们公司在销售渠道的拓展方面取得了明显的进展。

我们与一些大型纸张经销商和包装企业建立了长期稳定的合作关系,不断加强与渠道商的沟通和合作,提高了产品的销售能力。

同时,我们还加强了对一些新兴市场的开拓,通过互联网和电商平台的建设,扩大了我们的销售范围和渠道。

3. 客户管理情况客户管理一直是影响我们销售业绩的重要因素之一。

2019年,我们公司建立了一套完善的客户管理体系,包括客户分类、客户关系维护和售后服务等环节,提高了客户对我们的满意度,促进了销售额的增长。

同时,我们还加强与客户的沟通和合作,及时了解客户需求,根据客户的反馈进行产品和服务的改进。

4. 市场调研和产品研发情况为了更好地满足市场需求,我们公司积极进行市场调研,了解客户需求和市场动态。

我们不断对产品进行改进和升级,提高产品的质量和性能。

在2019年,我们公司研发并推出了一系列新产品,受到了市场的高度认可和好评,极大地促进了销售额的增长。

二、不足和问题分析虽然在2019年我们取得了一些显著的成绩,但同时也面临着一些困难和问题。

1. 市场竞争加剧随着行业市场竞争的日益加剧,我们面临着越来越多的竞争对手。

这些竞争对手不仅来自国内,还来自国际市场。

他们不仅有着更好的产品和服务,还拥有更先进的生产技术和管理经验。