中国造纸年鉴2020:中国2019年造纸及纸制品行业分地区产品生产量统计

- 格式:xls

- 大小:20.50 KB

- 文档页数:4

行业纵横 ■Industry Development2020年中国生活用纸行业的概况和展望核心提示:全面回顾了2020年生活用纸行业的整体状况。

介绍了2020年生活用纸的市场规模、主要生产商及进出口情况,分析了生活用纸行业的产品结构与原料结构;对行业内现有产能利用及新产能投放等进行解析,并对未来的市场情况进行了展望。

关键词:生活用纸;产能;卫生纸;面巾纸2020年是极不平凡的一年。

虽然受新冠肺炎疫情等不利因素影响,但中国经济运行逐季改善、逐步恢复常态,在全球主要经济体中唯一实现经济正增长。

2020年,中国GDP总量达到101.6万亿元,同比增长2.3%。

中国生活用纸市场在此大背景下继续保持增长,但增速延续2019年放缓的趋势,总规模比2019年增长1.8%(2019年2.6%),达到1221.0亿元;其他指标包括产能、产量、销售量、消费量、人均消费量等均比2019年有所增长;在市场竞争的推动下,行业落后产能继续淘汰,落后产能占比进一步减少。

表现在2020年已投产的项目和新宣布投资项目中,继续延续近年来的行业趋势,即中小型企业的纸机新增和更新换代项目数量持续大幅增加。

整个行业现阶段产能过剩,市场竞争异常激烈;受疫情影响,行业生产企业的生产及物流普遍在第一季度受到不同程度的影响,一季度产销量同比下降,商用渠道销售受阻;且2020年的新增产能中约有100万t是于下半年或年底投产的,使全行业的平均设备开工率延续下降趋势。

2020年商品浆维持低价水平,商品浆平均价格及原纸平均价格均达到2012年以来的历史最低点。

生产企业通过积极调整产品结构和创新产品,提升高附加值产品比例等措施,改善企业毛利率。

虽然2020年新增现代化产能达到约185万t,但这些新增产能主要集中在已有的企业;另外仍有不少已宣布的投资项目延期。

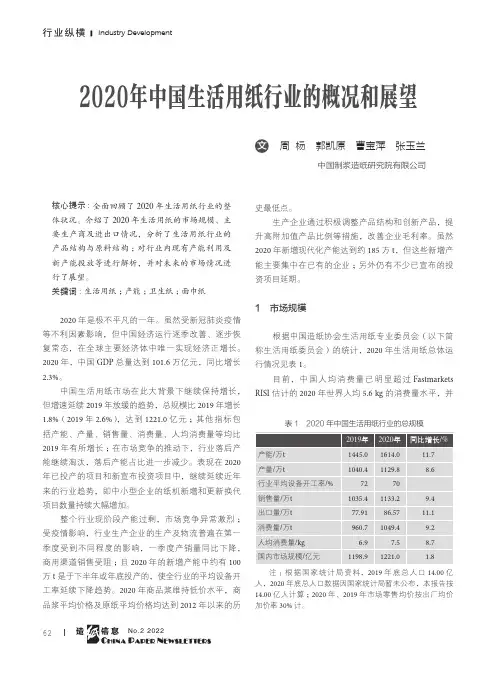

1 市场规模根据中国造纸协会生活用纸专业委员会(以下简称生活用纸委员会)的统计,2020年生活用纸总体运行情况见表1。

中国造纸及纸制品行业发展趋势2018年造纸消费量已超过1亿吨,其中箱板瓦楞纸消费量约4600万吨,行业整体消费量已进入平稳期,价格与盈利性呈现周期性波动。

从产业链角度来看,造纸上游原材料主要是木浆和废纸,下游主要为印刷业务、包装业务及生活消费等。

造纸及纸制品行业营收收入累计增速和库存累计增速分别在2019年四季度呈现企稳态势。

文化纸呈现稳步提升态势,在19年3-5月、以及9-11月旺季实现了价格的稳健提涨,全年累计涨价500-600元/吨,箱板瓦楞纸在19上半年有所下跌,自19年11月以来市场表现良好价格提涨,推测造纸上市企业盈利性逐渐企稳。

一、木浆中国是全球商品浆需求波动主要因素:2018年全球木浆发运量为5084万吨,同比增长0.6%,北美、中国、西欧为主要需求市场,其中中国17年进口需求量为2100万吨,占比35%,此外由于中国木浆需求增速远远高于全球水平,17年至22年,中国新增木浆需求约占全球比例3/4,中国市场已成为全球木浆需求最主要的增长动力。

19年以来全球木浆需求增长乏力,欧洲需求低迷,中国增长放缓,全球需求缺口涌入国内,导致国内港口库存有所增加,预计未来需求增速仍有压力。

漂针19年至23年新增产能规模较小,仅70万吨,年复合增长率仅0.5%,漂阔19年至23年新增310万吨主要集中在21年之后,年复合增长率为1.5%;短期来看木浆行业新增产能较少。

二、文化纸文化纸产品中主要包括双胶纸和铜版纸:其中双胶纸下游需求整体保持稳定增长,而铜版纸供需均呈现增速放缓趋势。

双胶纸需求稳定增长:双胶纸下游主要包括期刊图书、教辅教材等,与各类出版物印刷量相关性较大,其中课本印刷量较稳定,图书和少年儿童读物稳中有升。

铜版纸现阶段供略过于求:铜版纸需求端下游主要为商业印刷,与宏观经济需求有一定关联;供给端在近年没有新增产能投放甚至出现转产退出情况。

三、箱板瓦楞纸箱板瓦楞纸18年行业需求总计4558万吨,下游涵盖通信IT及电子、家电、办公设备、日用化工、食品饮料、医药、轻工及机械产品等行业;其中,以食品饮料、日化用品的包装需求为主,需求占比约为60%,家电、电子行业的包装需求占比约为30%,快递类包装需求占比10%。

在过去的几年里,中国造纸行业经历了一系列的挑战和变革,以适应新的经济环境和市场需求。

本文旨在对2024年中国造纸行业的现状和发展趋势进行分析。

首先,从产量来看,中国造纸行业在2024年的总产量有所下降。

这主要是由于环保政策的实施,对工艺和设备的改进以及市场需求的变化等因素导致的。

尽管总产量下降,但中国造纸行业仍然是全球最大的造纸生产国之一其次,在品种上,中国造纸行业逐渐从传统的造纸品种转向高附加值的特种纸和新型纸张产品。

这些特种纸和新型纸张产品在包装、电子、建筑、医药等领域有广泛的应用,并且具有更高的附加值和利润空间。

因此,随着对高品质纸张需求的增加,中国造纸行业将继续发展和升级其生产线。

第三,环保问题是中国造纸行业面临的重要挑战之一、由于造纸行业的生产过程涉及大量的污水排放和废弃物处理,环保压力逐渐增加。

因此,政府加强了对造纸行业的环保监管,并提出了一系列的环保政策和措施,以促进企业实施节能减排和清洁生产。

在未来,环保将成为中国造纸行业可持续发展的重要因素。

另外,中国造纸行业还面临来自国际竞争的挑战。

随着全球化的发展和市场的开放,越来越多的国外造纸企业进入中国市场,并与国内企业竞争。

为了应对这一挑战,中国造纸企业需要进一步提高产品质量和创新能力,降低成本,扩大市场份额。

最后,中国造纸行业的发展趋势将更加注重可持续发展。

中国政府提出了绿色发展的理念,并推动绿色环保产业的发展。

在这一背景下,中国造纸企业将继续实施绿色生产,提高资源利用率,减少污染排放,并开发更多环保型产品。

此外,中国造纸行业还将加强技术创新,提高生产效率,降低能耗和生产成本。

综上所述,2024年中国造纸行业在面临挑战的同时也迎来了许多机遇。

通过加强环保措施和技术创新,中国造纸企业将能够实现可持续发展,同时增加市场竞争力。

随着绿色发展理念的普及和国内外市场需求的不断变化,中国造纸行业有望继续保持稳定增长,并向更高质量和更高附加值的产品转型。

行业纵横■ Industry Development福建省造纸行业2020年产销运行概况 陈德强2020年是不平凡的一年,年初的新冠肺炎疫情暴发并席卷全球,社会生活秩序被打乱,世界经济遭遇重创,全球经济和贸易下降,外部环境复杂严峻。

国内经济发展同样受到巨大冲击,大众的生活方式因疫情发生变化,经济下行压力增大。

但在党和政府的坚强领导下,造纸行业全体同仁团结一心、紧密沟通、共克时艰,成功抵御住疫情影响,成为全球唯一实现经济正增长的主要经济体。

习近平总书记提出的“构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”为新时代中国经济的发展指明了方向。

福建省造纸行业在各级政府的科学步署和领导下,积极排除疫情造成的种种困难,复产、稳产、增产,加快产业升级改造步伐,众志成城,共克时艰,经受住了疫情的考验。

从2020年二季度开始,福建省造纸行业产销运行呈现逐月向好趋势。

2020年福建省机制纸及纸板产量为798.49万t ,接近历史新高,保持全国排名第五的水平,机制纸和纸板产销率为95.27%,同比微升0.02%,保持正向增长。

1 2020年福建省造纸行业生产完成情况2020年福建省造纸行业生产运营基本平稳,因新冠疫情影响全行业产量与2019年相比有所下降(1)据福建省统计局数据,截至2020年12月末全省造纸行业企业共466家,其中纸浆制造企业4家,同比增加1家;造纸企业134家,同比增加6家;纸制品企业328家,同比增加3家。

(2)2020年,福建省纸浆(原生浆及废纸浆)完成产量42.19万t ,同比下降4.2%;机制纸及纸板完成产量798.49万t ,同比下降0.82%,产量在全国省份排名中继续保持第五位;纸制品完成产量549.81万t ,同比下降7.7%,其中瓦愣纸箱产量216.99万t ,同比下降4.1%,卫生用纸制品产量32.34万t ,同比下降4.5%。

2 主要经济指标完成情况行业主要经济指标逐季回升,纸浆和纸制品制造业全年利润正向增长。

312020年第11期 《造纸信息》在2020中国国际造纸创新发展论坛上,《2020中国造纸产业竞争力报告》(以下简称《报告》)发布。

《报告》共分为7章,合计162张图表、7.3万字,对造纸行业环境、中国造纸产业、全球造纸产业、造纸纤维原料、国际贸易形势、纳米纤维素、竹浆纸产业等发展现状和趋势进行了全面呈现和分析。

立足双循环 谋划产业新格局《报告》指出,从国际形势看,新冠病毒疫情给世界经济带来严重而广泛的影响,发展环境稳中有变。

2019年中国造纸产量触底上调,中国造纸在全球的地位依然稳固,造纸产业集中度持续升高。

中国造纸行业布局东强西弱格局总体未变,南强北弱的格局正在显现。

造纸产业面临多重压力,形势并不乐观。

特别是2020年第一季度,全行业受到较为明显的影响。

面对新形势,造纸行业要审时度势,把握新发展格局背后的战略抉择,准确识变、主动求变,立足“双循环”,谋划造纸产业新格局。

对接新战略 顺应原料内循环中国纸浆结构继续调整,木浆依赖进口趋势未变。

大量造纸产能投放市场,多个百万吨级别造纸项目公布,对原料短缺更是雪上加霜。

如何保障企业原料供 应,是造纸企业面对的现实问题。

《报告》认为,企业应主动对接国家最新战略,顺应国家内循环发展趋势,合理利用国内外原料资源,实现造纸产业新的 跨越。

关注热点前沿 开拓产业新版图纳米纤维素作为当前研究热点,《报告》对其进行了文献计量分析。

数据显示,近10年是纳米纤维素研究快速发展时期,北欧依然是这一领域的研究重镇,中国的科研院所也具有较强的研发实力。

但中国在纳米纤维素领域仍存在着产业化不足的问题,需要从实验室走出来,走进企业,转化为推动我国造纸产业转型升级和高质量发展的真正动力。

利用竹材资源 发展中国特色竹浆纸产业《报告》基于竹浆纸行业数据和信息资料,对中国竹浆纸产业发展现状及存在问题进行分析,并对其发展提出建议。

数据显示,2001年以来中国竹浆产量有了较快提高,目前正在进入新一轮快速增长期。

2022年我国造纸行业分析据宇博智业市场讨论中心了解:经受了世界经济危机,2022年,我国造纸行业经受“供需双困”进入“弱复苏”阶段。

2022年造纸行业仍将处于“弱复苏”阶段。

以下是对我国造纸行业分析:供求关系逐步改善供求关系打算行业景气。

目前来看,造纸行业产能释放高峰渐过,需求企稳有望弱复苏。

从供应方面看,我国大多数纸种产能相继进入释放末期,造纸行业固定资产投资增速明显放缓。

受经济刺激政策驱动,大型企业自2022年起纷纷新建产能,2022年起间续释放新产能,2022年行业盈利持续低迷,加之财务负担较重,遏制了纸企的投资冲动。

铜版纸2022年-2022年有较多新增产能释放。

2022年后几无新线投产,产能利用率有望随宏观需求改善而进入缓慢爬坡期,提振企业盈利。

白纸板和白卡纸2022年受博汇、玖龙及APP产能释放影响,盈利照旧堪忧。

从需求方面看,依据回归统计测算,国内纸制品的消费量与GDP的相关度达到99.6%。

2022年伴随宏观经济弱复苏,造纸行业下游需求亦有望面临弱改善。

另外,城镇化推动将进一步提升纸张需求。

据宇博智业了解,市场对电子化影响纸张的需求担忧过度。

阅历显示,当人们收入达到肯定阶段,用纸量增速有下降的趋势,而我国目前大部分尚未达到这一阶段。

由于对经济形势及行业态势不乐观,经销商及下游库存目前保持在较低水平。

考虑到传统淡季来临,库存或仍将有所下滑。

从整个林浆纸产业链供需的角度分析,虽然在纸制品这一环节仍呈现供过于求的局面,但是随着主要纸种相继进入产能释放后期,以及下游需求缓慢改善,企业产能利用率将缓慢爬坡,供求关系将逐步改善。

子行业盈利压力仍存通过造纸行业分析报告得知,文化用纸、包装用纸、生活用纸,是大型上市造纸企业的主业。

2022年造纸各子行业景气程度如何?今年,双胶纸、铜版纸、新闻纸等文化用纸新建项目少,看点在于存量整合、落后产能淘汰。

双胶纸本身新增产能释放压力并不大。

在铜版纸产能释放较多的2022年,部分铜版纸产能转产双胶纸,对行业供应形成较大压力。

2019 年生活用纸行业概况和展望 周 杨 郭凯原 张玉兰中国造纸协会生活用纸专业委员会2019年,中国经济运行总体平稳,发展水平迈上新台阶,发展质量稳步提升,GDP总量达到99.1万亿元,比上年增长6.1%。

内需持续扩大,社会消费品零售总额411649亿元,比上年增长8.0%。

中国生活用纸市场在此大背景下继续保持增长,但增速放缓,总规模比上年增长2.6%(2018年为5.6%),达到1198.9亿元;其他指标包括产能、产量、销售量、消费量、人均消费量等均比上年增长;在市场竞争的推动下,行业落后产能继续淘汰,落后产能占比进一步减少。

表现在2019年已投产的项目和新宣布投资项目中,中小型企业的纸机新增和更新换代项目数量持续大幅增加。

整个行业现阶段产能过剩,市场竞争异常激烈,且2019年的新增产能中很多是于下半年或年底投产的,加之政府环保督查力度持续增强,对部分区域的阶段性限产、停产等因素影响,使全行业的平均设备利用率呈延续下降趋势。

2018年四季度起,商品浆价格持续回落,2019年商品浆价格维持在较低水平,减少了企业生产成本,但产能过剩,市场竞争激烈仍使行业平均纸价回落,生产企业通过积极调整产品结构和创新产品,提升高附加值产品比例等措施,使成品纸价格下降幅度明显小于原纸,虽行业产品平均出厂价格同比下降,但企业毛利率得到有效提升。

虽然2019年新增现代化产能达到约165万t,但这些新增产能主要集中在已有的企业,没有新进入行业的大企业;另外仍有不少已宣布的投资项目延期。

1 市场规模根据中国造纸协会生活用纸专业委员会(以下简称生活用纸委员会)的统计,2019年生活用纸总产能达到1445万t,总生产量约1040.4万t,行业设备平均利用率为72%;销售量1035.4万t,消费量约960.7万t,一跃成为仅次于北美的全球第二大生活用纸消费市场,如按国家排序,2018年就已超过美国成为全球最大的生活用纸生产国和消费国;人均年消费量约6.9 kg,已明显超过FASTMARKETS RISI统计的2019年全球人均5.3 kg的消费水平。

年以后,报纸印刷总量快速增长告一段落,出现起伏变化,自2012年起总印刷量已经连续九年下降。

2020年初,突如其来的新冠肺炎疫情,给国民经济和社会生活都带来不小的影响,报纸出版发行也受到较大冲击,特别是对都市类报纸的影响更为明显,所以2020年与其他年份在报纸印刷总量变化上的可比性相对较低。

今年的报纸印刷量调查统计报告,仍按各单位年印刷量大小顺序列表,并分别列了各省、区、市汇总表。

从全国各省、区、市报纸年印刷量变化的幅度看,下降比较多的是广东、湖北、黑龙江、上海、北京、新疆、福建、重庆、辽宁和湖南,下降比较少的是山西、宁夏、吉林、云南、甘肃和内蒙古,只有西藏增加了5.46%。

从全国六个大地区看,报纸印刷量都有下降,其中中南地区和东北地区下降幅度较大。

本报告共3个附表(限于篇幅,本刊只刊出汇总表和其中2个统计表,有删节)。

中国报业协会印刷工作委员会对2020年度全国报纸印刷量的调查统计工作已于近日完成。

今年的调查仍是以报表形式,由各单位填报2020年和2019年报纸印刷以对开张计算的印刷量。

这次调查有中央各报、各省市自治区及部分地市报纸印刷单位参加,共收到152家单位的报表。

这152家报纸印刷单位2020年的报纸印刷总量为397.66亿对开印张,2019年的报纸印刷总量为456.67亿对开印张,同比下降12.92%。

根据这次调查的样本单位报纸总印刷量的情况计算,2020年度全国报纸印刷总印刷量为600亿对开印张,较2019年的689亿对开印张减少89亿对开印张,同比下降12.92%。

2020年耗用新闻纸135万吨,较2019年的155万吨减少20万吨,同比下降12.90%。

中国报协印刷工作委员会自1994年起进行全国性的报纸印刷量统计工作,全国报纸印刷总量从310亿对开张增长到最高的2011年的1678亿对开张,1997年—2004年,年均同比增长达到两位数。

2005中国报业协会印刷工作委员会PRINTING FIELD 2021.03表1 2020年全国主要报纸印刷量调查情况汇总表(印刷量单位:亿对开印张;增长率单位:%)表2 2020年全国各地区报纸印刷量分布统计表(印刷量单位:亿对开印张;增长率单位:%)表3 2020年全国报纸印刷厂报纸年印刷量统计表(印刷量单位:亿对开印张;增长率单位:%)。