趋势外推法实验报告

- 格式:doc

- 大小:1.94 MB

- 文档页数:12

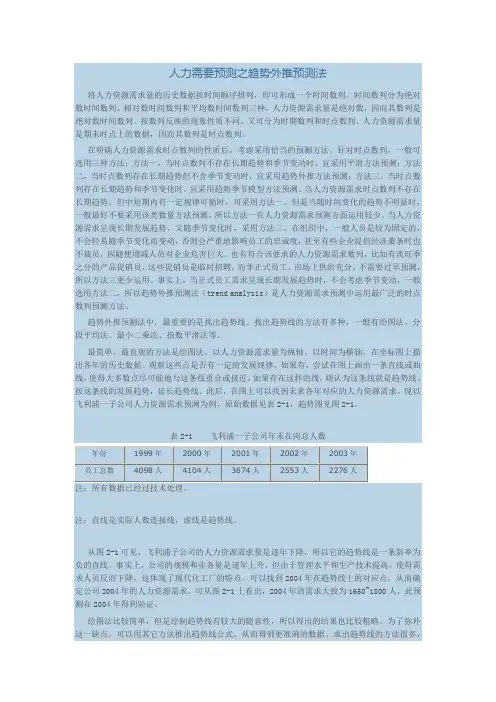

人力需要预测之趋势外推预测法将人力资源需求量的历史数据按时间顺序排列,即可形成一个时间数列。

时间数列分为绝对数时间数列、相对数时间数列和平均数时间数列三种,人力资源需求量是绝对数,因而其数列是绝对数时间数列。

按数列反映的现象性质不同,又可分为时期数列和时点数列,人力资源需求量是期末时点上的数据,因而其数列是时点数列。

在明确人力资源需求时点数列的性质后,考虑采用恰当的预测方法。

针对时点数列,一般可选用三种方法:方法一,当时点数列不存在长期趋势和季节变动时,宜采用平滑方法预测;方法二,当时点数列存在长期趋势但不含季节变动时,宜采用趋势外推方法预测;方法三,当时点数列存在长期趋势和季节变化时,宜采用趋势季节模型方法预测。

当人力资源需求时点数列不存在长期趋势,但中短期内有一定规律可循时,可采用方法一。

但是当随时间变化的趋势不明显时,一般最好不要采用该类数量方法预测,所以方法一在人力资源需求预测方面运用较少。

当人力资源需求呈现长期发展趋势,又随季节变化时,采用方法三。

在组织中,一般人员是较为固定的,不会轻易随季节变化而变动,否则会严重地影响员工的忠诚度,甚至有些企业提倡经济萧条时也不裁员,因随便增减人员对企业危害巨大。

也有符合该要求的人力资源需求数列,比如有淡旺季之分的产品促销员,这些促销员是临时招聘,而非正式员工,市场上供给充分,不需要过早预测,所以方法三更少运用。

事实上,当正式员工需求呈现长期发展趋势时,不会考虑季节变动,一般选用方法二,所以趋势外推预测法(trend analysis)是人力资源需求预测中运用最广泛的时点数列预测方法。

趋势外推预测法中,最重要的是找出趋势线。

找出趋势线的方法有多种,一般有绘图法、分段平均法、最小二乘法、指数平滑法等。

最简单、最直观的方法是绘图法。

以人力资源需求量为纵轴,以时间为横轴,在坐标图上描出各年的历史数据。

观察这些点是否有一定的发展规律,如果有,尝试在图上画出一条直线或曲线,使得大多数点尽可能地与这条线重合或接近。

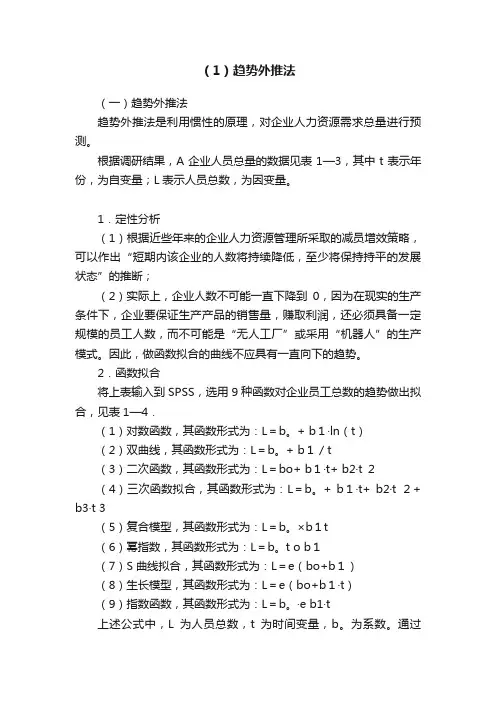

(1)趋势外推法(一)趋势外推法趋势外推法是利用惯性的原理,对企业人力资源需求总量进行预测。

根据调研结果,A企业人员总量的数据见表1—3,其中t表示年份,为自变量;L表示人员总数,为因变量。

1.定性分析(1)根据近些年来的企业人力资源管理所采取的减员增效策略,可以作出“短期内该企业的人数将持续降低,至少将保持持平的发展状态”的推断;(2)实际上,企业人数不可能一直下降到0,因为在现实的生产条件下,企业要保证生产产品的销售量,赚取利润,还必须具备一定规模的员工人数,而不可能是“无人工厂”或采用“机器人”的生产模式。

因此,做函数拟合的曲线不应具有一直向下的趋势。

2.函数拟合将上表输入到SPSS,选用9种函数对企业员工总数的趋势做出拟合,见表1—4.(1)对数函数,其函数形式为:L=b。

+ b1·ln(t)(2)双曲线,其函数形式为:L=b。

+ b1/t(3)二次函数,其函数形式为:L=bo+ b1·t+ b2·t 2(4)三次函数拟合,其函数形式为:L=b。

+ b1·t+ b2·t 2+ b3·t 3(5)复合模型,其函数形式为:L=b。

×b1t(6)幂指数,其函数形式为:L=b。

t o b1(7)S曲线拟合,其函数形式为:L=e(bo+b1)(8)生长模型,其函数形式为:L=e(bo+b1·t)(9)指数函数,其函数形式为:L=b。

·e b1·t上述公式中,L为人员总数,t为时间变量,b。

为系数。

通过SPSS分析,上述9种函数做拟合的结果如表1-4所示。

表1—4 曲线拟合结果表3.模型筛选根据表1-5所反映的信息,可以判断,在时间序列曲线估计的9种模型中,所有模型的F值都大于10,其显著度p都基本接近O,这说明用这些曲线做人数估计拟合是符合要求的,也就是说可以选用这些曲线做拟合。

表1—5各个模型的显著性、判定系数及标准误差值表观察表1-5第二列的数据,发现双曲线与S曲线模型的R。

趋势外推法实验报告一、实验目的趋势外推法是一种基于历史数据和趋势来预测未来的方法。

本次实验的主要目的是通过对不同类型的数据应用趋势外推法,评估其预测效果,并深入了解该方法的适用范围和局限性。

二、实验原理趋势外推法基于这样的假设:过去的趋势在未来一段时间内会持续。

常见的趋势外推模型包括线性趋势模型、指数趋势模型、多项式趋势模型等。

通过对历史数据进行拟合,确定模型的参数,然后利用该模型对未来进行预测。

三、实验数据本次实验选取了两组数据:1、某公司过去五年的销售额数据。

2、某城市过去十年的人口增长数据。

四、实验步骤1、数据收集与整理从公司财务报表和城市统计年鉴中获取相关数据。

对数据进行清洗和预处理,去除异常值和缺失值。

2、模型选择与拟合根据数据的特点,分别选择线性趋势模型和指数趋势模型进行拟合。

使用最小二乘法等方法确定模型的参数。

3、预测与评估利用拟合好的模型对未来一到两年的数据进行预测。

通过计算均方误差(MSE)、平均绝对误差(MAE)等指标来评估预测效果。

五、实验结果1、对于公司销售额数据,线性趋势模型的拟合效果较好,预测结果与实际情况较为接近。

但随着预测时间的延长,误差逐渐增大。

具体的预测值和实际值对比:预测未来第一年销售额为_____万元,实际为_____万元,误差为_____%。

预测未来第二年销售额为_____万元,实际为_____万元,误差为_____%。

2、对于城市人口增长数据,指数趋势模型表现更优,能够较好地捕捉到人口增长的加速趋势。

预测值与实际值的详细对比:预测未来第一年人口为_____万人,实际为_____万人,误差为_____%。

预测未来第二年人口为_____万人,实际为_____万人,误差为_____%。

六、结果分析1、线性趋势模型适用于数据呈现较为平稳的线性增长或下降趋势的情况。

但对于存在较大波动或非线性变化的数据,其预测效果可能不佳。

2、指数趋势模型对于具有指数增长或衰减特征的数据能够提供更准确的预测。

学院:数学科学学院 班级: 统计班 姓名: 学号:第三节 多项式曲线趋势外推法如前所示,多项式曲线预测模型的一般形式为:0122ˆt k ky b bt b t b t =+++⋯+当K=1时,为直线模型;当k=2时,为二次多项式(抛物线)模型; 当k=n 时,为n 次多项式模型。

一、二次多项式曲线模型及其应用二次多项式曲线模型为:2012ˆt y b bt b t =++设有一组统计数据12n y y y ⋯,,,令 ()20121ˆQ ()nt t t b b b y y==-∑,, 220121()n t t y b b t b t ==---∑=最小值根据微分原理,得:()()()2012020121220122202020Qy b b t b t b Qy b b t b t t b Qy b b t b t t b ∂=----=∂∂=----=∂∂=----⎧⎪⎪=∂⎪⎨⎪⎪⎪⎩∑∑∑经整理,得:2012230122234012y nb b t b t ty b t b t b tt y b t b t b t =++=⎧⎪⎪⎨++=++⎪⎪⎩∑∑∑∑∑∑∑∑∑∑∑ 解此三元一次方程,可求得b 0,b 1和三个参数。

【例4-2】 某商店某种产品的销售量如表4-8所示。

表4-8 某产品销售量资料试预测2015年的销售量,并要求在90%的概率保证程度下,给出预测的置信区间。

第一步,确定预测模型。

(1) 绘制曲线图,初步确定预测模型。

图4-1 某产品销售量9年曲线图由图4-1可知,改产品的销售量基本上符合二次多项式曲线模型。

(2) 计算差分,如表4-9所示。

表4-9 差分计算表由表4-9可知,该时间序列观察值的二阶差分大致相等,其波动范围在-2.5 ~ -1.0之间。

综合散点图和差分分析,最后确定选用二次多项式曲线模型进行预测。

第二步,求模型的参数 。

模型参数的计算如表4-10所示。

2014——2015学年第二学期实验报告课程名称:统计预测与决策实验项目:趋势外推法一、实验目的(1)掌握多项式曲线趋势外推法;(2)掌握指数曲线趋势外推法;(3)利用趋势外推法建立模型并进行预测。

(4)利用指定数据掌握模型建立方法并对数据进行预测。

数据为:二、实验内容(1)利用多项式曲线趋势外推法对数据建立模型并进行预测;(2)利用指数曲线趋势外推法对数据建立模型并进行预测;(3)比较两种模型的预测结果,并判断更适合于指定数据的模型。

三、实验步骤及结果实验步一:(1)产生1972-2003年的Y,并对Y从1开始进行编号:genr t@trend (1971)(2)对时间序列进行一阶差分:genr dy=D(y),生成一阶差分序列:(3)对时间序列进行二阶差分:genr dy2=D(y,2),生成二阶差分序列:(4)作二阶差分的趋势线图:plot dy2:. (5)建立回归方程:LS Y C T T^2,得回归结果:所以二次多项式曲线模型为:Y=576.997-44.31605*T+3.296153*T^2(6)作出预测图形并生成预测值:所以2004年的预测值为:2704.080实验步骤二:(1)产生1972-2003年的Y,并对Y从1开始进行编号:genr t@trend(1971)(2)生成一阶差比率:genr yy=y/y(-1)(3)genr y1=log(y):(4)建立回归方程:所以预测模型为:Y=5.715577*e^(0.062687*t) (5)生成预测图形及预测值y1f:(6)genr y2=exp(y1f):所以预测值为:2402.471四、实验结果分析:(1)多项式线性趋势外推法模型为:Y=576.997-44.31605*T+3.296153*T^2模型的可决系数为95.2402%,方差为151.6755,残差平方和为667158.0.(2)指数曲线趋势外推法模型为:Y=5.715577*e^(0.062687*t)模型的可决系数为95.4796%,方差为0.130069,残差平方和为0.507542.(3)综上所述,可知指数曲线趋势外推法的误差较小,更符合实际情况,所以选择指数曲线趋势外推法对该数据进行建模更合理。

社会居民消费的预测以及趋势外推法和灰色预测法综合应用的实证探究据国家统计局2001年7月的一篇文章《人民生活水平步步高》报道随着居民收入的较快增长,居民手中的钱袋子越来越鼓了,居民消费水平大幅提高,城镇居民和农村居民用于吃、穿的开支占全部生活费支出的比重分别由解放初期的80%和90%下降为2000年的49.2 %和54.9%。

居民家庭对现代化的耐用消费品的拥有,从无到有,从少到多,普及程度迅速提高。

因此本文对居民的消费指数数据进行预测。

本文前部分针对2010年1月到4月的居民消费对5月居民的消费进行预测,后部分综合应用趋势外推法和灰色预测法预测2010年和2011年的年总居民消费预测。

第一部分:应用一次移动平均和一次指数平滑的方法预测数据来源:国家统计局网单位:万元网址:/应用一次移动平均应用一次移动平均的方法预测2011年5月城镇居民社会消费品零售总额为11823.65万元,大致与前4个月保持平稳。

农村居民社会消费品零售总额为1794.85万元,大致与前4个月保持平稳。

应用一次指数平滑应用一次指数平滑的方法预测2011年5月商品零售总额为13185.16万元,餐饮收入为1636.036万元,这两项与前4个月保持平稳。

以上的预测数据表明5月份我国居民的消费水平几千四个月持续稳定,从某一方面体现我国经济保持稳定。

第二部分:趋势外推法和灰色预测法的综合应用及探究单纯地应用灰色预测法工作量过大,尝试综合应用趋势外推法和灰色预测法的综合应用可以使预测的过程简便,并且误差相对较小。

下面是实证举例。

2004年-----2009年我国的居民消费价格指数如下:数据来源:国家统计局网网址:/一:单纯应用灰色预测法惊醒预测 第一步:构造累加生成列X(1)(1)=X(0)(1)=103.9X(1)(2) =X(1)(1)+X(0)(2)=205.7 X(1)(3) =X(1)(2)+X(0)(3)=307.2 X(1)(4) =X(1)(3)+X(0)(4)=411.9 X(1)(5) =X(1)(4)+X(0)(5)=517.8 X(1)(6) =X(1)(5)+X(0)(6)=617.1X(1) ={103.9,205.7,307.2,411.9,517.8,617.1} 第二步:构造矩阵B 和数据向量Y(n) B=-1/2[X(1)(2) +X(1)(1)] 1 -1/2[X(1)(3) +X(1)(2)] 1 --1/2 [X(1)(4)+X(1)(3)] 1 -1/2[X(1)(5)+X(1)(4)] 1 -1/2[X(1)(6) +X(1)(5)] 1 -154.8 1 -256.45 1 -359.55 1 == -464.85 1 -567.45 1()y n = X(0)(2) X(0)(3) X(0)(4) X(0)(5) X(0)(6)101.8 101.5 = 104.7 105.9 99.3757090.87 -1479.1TB B=-1479.1 50.000003129 0.000925T-1(B)B =0.000925 0.4738578-185008.6TB()y n =513.2-0.1038ˆa= T-1(B)B *()y n =71.9214所以,a=-0.1038U=71.9214第三步:预测模型dx(1)/dt=-0.1038X(1)=71.9214x(0)(1)=103.9u/a=-692.8844x(0)(1)-u/a=796.7844x(1)(k+1)=796.7844*e(0.1038k)-692.8844第四步:误差检验K=0 X(1)(1) =103.9K=1 X(1)(2) =191.51K=2 X(1)(3) =287.73K=3 X(1)(4) =394.99K=4 X(1)(5) =513.98K=5 X(1)(6) =645.98x序列累减生成ˆ(0)ˆ(0)(1)x= ˆ(1)(1)x=103.9ˆ(0)(2)x=87.151x- ˆ(1)(1)x= ˆ(1)(2)ˆ(0)(3)x=96.68ˆ(0)(4)x=107.25ˆ(0)(5)x=118.99ˆ(0)(6)x=132计算误差:MAPE=0.148 四级精度X(0)(7)=X(1)(7)-X(1)(6)=141.1065预测的数据极为不精确,需要对原来的数据进行修正,过程十分复杂,这里不做详细简介。

时间序列趋势外推法姓名:王茂林学号:2014125104 班级:信息1411 组别:第一组1.根据下列数据年取暖器的销售量,并对模型进行结果说明。

第一步:把数据导入excel做出能够反映数据变化趋势的散点图•从图可知,曲线呈现总体上升趋势,初期变化较快,随后增长比较缓慢,纵坐标在达到6000时,趋于一个固定队的值。

接下来,我们通过散点图进行合理外推:一:假设为指数曲线预测模型:我们知道指数曲线其特点是环比发展速度为一个常数。

根据最小平方法的原理得再求反对数,就能求出指数曲线预测模型的参数a,b的估计值。

(1)选择模型。

计算序列的环比发展速度放在表格中,从我计算的环比结果我们可以得知一个规律,就是环比发展速度的变化大体相近。

因此,我可以用指数曲线预测模型来预测。

(2)建立指数曲线预测模型。

所求指数曲线预测模型为:^y=53644.47137(57129.80609)^t(3)预测。

分别把t=9和t=10代入算出指数曲线预测模型。

当我计算前三年的预测值的时候,才发现和真实值相差太远,以至于后面的数据都无法输出。

算这么多,我才醒悟过来,模型开始就假设错啦,而且错的不可理喻,因为指数曲线的趋势性是递增的,而本数据的散点图是开始递增,后来增长变得缓慢,到最后趋于一个固定的值。

和指数曲线的趋势性相差十万八千里。

所以,模型假设不成立。

二:假设为修正指数曲线预测模型.由于修正指数曲线预测模型的一阶差分为是指数函数形式,因此由指数曲线预测模型的特点,可知修正指数曲线预测模型的特征是:一阶差分的环比为一个常数。

接下来我们来计算本数据的一阶差分和一阶差分环比。

(1) 选择预测模型。

计算序列一阶差分的环比放在表中,从环比数据可以看出:一阶差分环比基本上为一个常数,而这个常数为80;所以,可配合修正指数曲线预测模型来预测。

(2)建立修正指数曲线预测模型。

n=3,将计算结果代入k;a;b的计算公式,得到如下的过程:(3) 预测。

实训七:直线趋势外推法的应用

[实训目的]

通过上机,学习直线趋势外推法的使用,掌握使用Excel工具进行直线趋势外推预测的方法。

[课时安排]

2学时

[实施形式]

个人上机,要求学生深入理解直线趋势外推法的预测模型,能熟练使用数据分析方法进行预测。

[实训重点]

1、实训问题:

以下统计了衢州市2000-2009年度电瓶车的销量情况:(单位:万辆)

试用直线趋势外推法预测2010年的销量

2、上机准备:

(1)认真学习直线趋势外推法的基础知识;

(2)学习Excel的有关知识;

(3)画出上机的操作过程流程图。

3、上机:

(1)建立新Excel电子表文件,并用独特名称作为文件名;

(2)在自己的电子表文件中,用Excel计算参数;

(3)记录计算的结果,包括公式、过程、数据、图表、问题等。

[实训报告]

要求写以下内容:(1)实训重点;(2)预测需求的方法;(3)实训过程;(4)实训的结论;(5)实训中存在问题的分析。

设X=a+bt

由表可知:a=∑X/n=250/10=25

b=∑tX /∑t2=450/330=1.36

直线趋势方程为:X=25+1.36t

所以X2010=25+1.36*11=40

(注:素材和资料部分来自网络,供参考。

请预览后才下载,期待你的好评与关注!)。

重庆工商大学数学与统计学院《统计专业实验》课程实验报告实验课程: __统计专业实验指导教师:叶勇 _ ___专业班级: 13级经济统计一班_学生姓名:顾晨曦学生学号: _2013105133实验报告实验运行程序、基本步骤及运行结果:1.已知某公司1998-2009各季度销售额,画出序列图,分析其影响因素。

对上述时间序列进行因素分解,并预测2010年各季度销售额。

(1)画出时序图:从图中可以看出,该序列存在一个增长的长期趋势,还收受到季节变动,和周期变动的影响。

下面将进行因素分解,进一步确定其影响因素的状况。

采用乘法模型: Y=T*S*C*I(2)设MT为四个季节所得到的移动平均。

TC为对MT进行的二次移动平均,得到不含季节因素和不规则变动因素的序列居中平均。

序列图如下:(3)设SI=Y/TC,得到只含季节变动和不规则变动的SI。

系列图如下:具体数值如下表:S tY Mt 居中平均TCSI=Y/TCS T(线形)C=TC/T y^=TSC yt=at+bt*T 1998.113017.6 1.12242774.613114.2at 2735.62735.61998.223043.52741.3 1.09432813.613078.9bt 38.98138.9811998.332094.42805.62773.48250.755130.7542852.50.97232091.11998.442809.82835.62820.60.99619 1.03122891.50.97552908.61999.153274.82840.62838.0625 1.15389 1.12242930.50.96853185.41999.263163.32894.22867.3988 1.10319 1.09432969.50.96563137.81999.372114.32907.42900.8250.728870.7543008.50.96422187.11999.483024.629902948.685 1.02574 1.03123047.40.96763040.72000.193327.53071.43030.6625 1.09794 1.12243086.40.98193401.62000.2103493.53187.93129.6425 1.11626 1.09433125.4 1.00143424.82000.3112439.93277.33232.620.754780.7543164.4 1.02162437.32000.4123490.83319.33298.2888 1.05836 1.03123203.4 1.02963401.22001.1133685.13303.93311.57 1.11279 1.12243242.3 1.02133716.92001.2143661.23296.13299.9775 1.10947 1.09433281.3 1.00573611.22001.3152378.43337.23316.64130.717120.7543320.30.99892500.62001.4163459.63347.23342.2038 1.03511 1.03123359.30.99493446.42002.1173849.63413.23380.1913 1.13888 1.12243398.30.99473793.92002.2183701.23444.73428.9313 1.0794 1.09433437.30.99763752.32002.3192642.43501.93473.30630.760770.7543476.20.99922618.82002.4203585.53553.43527.67 1.0164 1.03123515.2 1.00353637.72003.1214078.73599.93576.665 1.14035 1.12243554.2 1.00634014.42003.2223907.13725.93662.9225 1.06665 1.09433593.2 1.01944008.42003.3232828.53791.23758.53880.752540.7543632.2 1.03482833.82003.4244089.53851.53821.35 1.07017 1.03123671.1 1.04093940.52004.1254339.63873.53862.5413 1.12351 1.12243710.1 1.04114335.32004.2264148.63872.33872.9325 1.07118 1.09433749.1 1.0334238.22004.3272916.538483860.17630.755520.7543788.1 1.0192910.42004.4284084.63810.33829.15 1.06672 1.03123827.1 1.00053948.62005.1294242.43801.43805.8425 1.11471 1.122438660.98444271.72005.2303997.63789.33795.3613 1.05328 1.094339050.97194153.32005.33128813818.83804.04880.757350.75439440.96452868.12005.4324036.23909.53864.1563 1.04453 1.031239830.97023984.72006.1334360.33982.33945.9213 1.10502 1.122440220.98114428.92006.2344360.54029.24005.7588 1.08857 1.09434060.90.98644383.62006.3353172.24111.74070.46880.779320.7544099.90.992830692006.4364223.84195.24153.4813 1.01692 1.03124138.9 1.003542832007.1374690.54237.84216.4963 1.11241 1.12244177.9 1.00924732.62007.2384694.54321.24279.5013 1.09697 1.09434216.9 1.01494683.12007.3393342.443904355.60750.767370.7544255.9 1.023*********.4404557.64472.94431.4263 1.02848 1.03124294.8 1.03184569.62008.1414965.54504.84488.8463 1.10618 1.12244333.8 1.03585038.32008.2425026.14496.94500.8588 1.11669 1.09434372.8 1.02934925.42008.3433470.145774536.92880.764870.7544411.8 1.02843420.72008.4444525.94617.84597.40130.98446 1.03124450.8 1.03294740.82009.1455285.74649.54633.67 1.14072 1.12244489.7 1.03215200.82009.2465189.64488.44568.955 1.135841.09434528.7 1.00894999.92009.3473596.80.7544567.713443.92009.4483881.61.03124606.714750.449 1.12244645.715214.350 1.09434684.615126.5510.7544723.613561.552 1.03124762.614911.12010.12010.22010.32010.411。

重庆工商大学数学与统计学院《统计专业实验》课程实验报告实验课程: __统计专业实验指导教师:叶勇 _ ___专业班级: 13级经济统计一班_学生姓名:顾晨曦学生学号: _2013105133实验报告实验运行程序、基本步骤及运行结果:1.已知某公司1998-2009各季度销售额,画出序列图,分析其影响因素。

对上述时间序列进行因素分解,并预测2010年各季度销售额。

(1)画出时序图:从图中可以看出,该序列存在一个增长的长期趋势,还收受到季节变动,和周期变动的影响。

下面将进行因素分解,进一步确定其影响因素的状况。

采用乘法模型: Y=T*S*C*I(2)设MT为四个季节所得到的移动平均。

TC为对MT进行的二次移动平均,得到不含季节因素和不规则变动因素的序列居中平均。

序列图如下:(3)设SI=Y/TC,得到只含季节变动和不规则变动的SI。

系列图如下:具体数值如下表:S tY Mt 居中平均TCSI=Y/TCS T(线形)C=TC/T y^=TSC yt=at+bt*T 1998.113017.6 1.12242774.613114.2at 2735.62735.61998.223043.52741.3 1.09432813.613078.9bt 38.98138.9811998.332094.42805.62773.48250.755130.7542852.50.97232091.11998.442809.82835.62820.60.99619 1.03122891.50.97552908.61999.153274.82840.62838.0625 1.15389 1.12242930.50.96853185.41999.263163.32894.22867.3988 1.10319 1.09432969.50.96563137.81999.372114.32907.42900.8250.728870.7543008.50.96422187.11999.483024.629902948.685 1.02574 1.03123047.40.96763040.72000.193327.53071.43030.6625 1.09794 1.12243086.40.98193401.62000.2103493.53187.93129.6425 1.11626 1.09433125.4 1.00143424.82000.3112439.93277.33232.620.754780.7543164.4 1.02162437.32000.4123490.83319.33298.2888 1.05836 1.03123203.4 1.02963401.22001.1133685.13303.93311.57 1.11279 1.12243242.3 1.02133716.92001.2143661.23296.13299.9775 1.10947 1.09433281.3 1.00573611.22001.3152378.43337.23316.64130.717120.7543320.30.99892500.62001.4163459.63347.23342.2038 1.03511 1.03123359.30.99493446.42002.1173849.63413.23380.1913 1.13888 1.12243398.30.99473793.92002.2183701.23444.73428.9313 1.0794 1.09433437.30.99763752.32002.3192642.43501.93473.30630.760770.7543476.20.99922618.82002.4203585.53553.43527.67 1.0164 1.03123515.2 1.00353637.72003.1214078.73599.93576.665 1.14035 1.12243554.2 1.00634014.42003.2223907.13725.93662.9225 1.06665 1.09433593.2 1.01944008.42003.3232828.53791.23758.53880.752540.7543632.2 1.03482833.82003.4244089.53851.53821.35 1.07017 1.03123671.1 1.04093940.52004.1254339.63873.53862.5413 1.12351 1.12243710.1 1.04114335.32004.2264148.63872.33872.9325 1.07118 1.09433749.1 1.0334238.22004.3272916.538483860.17630.755520.7543788.1 1.0192910.42004.4284084.63810.33829.15 1.06672 1.03123827.1 1.00053948.62005.1294242.43801.43805.8425 1.11471 1.122438660.98444271.72005.2303997.63789.33795.3613 1.05328 1.094339050.97194153.32005.33128813818.83804.04880.757350.75439440.96452868.12005.4324036.23909.53864.1563 1.04453 1.031239830.97023984.72006.1334360.33982.33945.9213 1.10502 1.122440220.98114428.92006.2344360.54029.24005.7588 1.08857 1.09434060.90.98644383.62006.3353172.24111.74070.46880.779320.7544099.90.992830692006.4364223.84195.24153.4813 1.01692 1.03124138.9 1.003542832007.1374690.54237.84216.4963 1.11241 1.12244177.9 1.00924732.62007.2384694.54321.24279.5013 1.09697 1.09434216.9 1.01494683.12007.3393342.443904355.60750.767370.7544255.9 1.023*********.4404557.64472.94431.4263 1.02848 1.03124294.8 1.03184569.62008.1414965.54504.84488.8463 1.10618 1.12244333.8 1.03585038.32008.2425026.14496.94500.8588 1.11669 1.09434372.8 1.02934925.42008.3433470.145774536.92880.764870.7544411.8 1.02843420.72008.4444525.94617.84597.40130.98446 1.03124450.8 1.03294740.82009.1455285.74649.54633.67 1.14072 1.12244489.7 1.03215200.82009.2465189.64488.44568.955 1.135841.09434528.7 1.00894999.92009.3473596.80.7544567.713443.92009.4483881.61.03124606.714750.449 1.12244645.715214.350 1.09434684.615126.5510.7544723.613561.552 1.03124762.614911.12010.12010.22010.32010.411。

一、实验课题趋势外推法二、实验目的与意义学会利用修正指数曲线模型,指数曲线模型,皮尔曲线模型对数据进行分析解答三、实验过程记录与结果分析1,根据下列资料,用修正指数曲线模型预测2008年取暖器的销售量,并说明其最高限度。

表1-1第一步,选择模型。

首先绘制散点图,初步确定模型。

1999——2007年取暖器的销售量散点图由散点图可以初步确定选用修正指数曲线预测模型)10,0(<<<+=∧c b bc a y tt 来进行预测。

其次,进行一阶差的一阶比率计算表(如表1-2所示)表1-2 热水器销售量一阶差的一阶比率计算表由表1-2可知y i 的一阶差的一阶比率大致相等。

所以,结合散点图分析,最后确定选用修正指数曲线模型进行预测比较适宜。

第二步,求模型参数(如表1-3所示)表1-3 修正指数曲线模型参数计算表nc 1)Ⅰy-Ⅱy Ⅱy -Ⅲy (∑∑∑∑==0.804215186-1(c 1-c Ⅰy)-Ⅱy (2n =-∑∑=)b 77.61206)11c b -Ⅰy (1n =--∑=c n at t bc a y +=∧所以93.590692008=∧y2008年取暖器的销售量为59069.93台。

2,指数曲线预测模型为:)0(>=∧a ae y bt t对函数模型btt ae y =做线性变换得:bt a y t +=ln ln令a A y Y t t ln ,ln ==,则:bt A Y t +=这样就把指数曲线模型转化为直线模型了。

例题:某市近6年灯具商品销售量资料如下表所示,试预测2008年的销售量。

表2-1年份20022003 2004 2005 2006 2007 销售量(万架)8.710.613.316.520.626第一步,选择预测模型。

首先,绘制散点图,根据散点图分布来选择模型。

图2-1灯具2002--2007年销售量散点图根据图2-1,可以初步确定选用指数曲线预测模型)0,0(>>=∧b a ae y btt 。

一、实验课题趋势外推法二、实验目的与意义学会利用修正指数曲线模型,指数曲线模型,皮尔曲线模型对数据进行分析解答三、实验过程记录与结果分析1,根据下列资料,用修正指数曲线模型预测2008年取暖器的销售量,并说明其最高限度。

表1-1年份销售量(台)1999 46000 2000 49000 2001 51400 2002 53320 2003 54856 2004 56085 2005 57088 2006 57900 200758563第一步,选择模型。

首先绘制散点图,初步确定模型。

010000200003000040000500006000070000024681012系列21999——2007年取暖器的销售量散点图由散点图可以初步确定选用修正指数曲线预测模型)10,0(<<<+=∧c b bc a y tt 来进行预测。

其次,进行一阶差的一阶比率计算表(如表1-2所示)表1-2 热水器销售量一阶差的一阶比率计算表y i 46000 49000 51400 53320 54856 56085 57088 57900 58563 一阶差分 3000 2400 1920 1536 1229 1003812663一阶差的差分比率0.80.80.80.80080.8161 0.8096 0.8165由表1-2可知y i 的一阶差的一阶比率大致相等。

所以,结合散点图分析,最后确定选用修正指数曲线模型进行预测比较适宜。

第二步,求模型参数(如表1-3所示)表1-3 修正指数曲线模型参数计算表年份 时序(t) 销售量(y i ) 1999 0 46000 2000 1 49000 2001 2 51400 ∑Ⅰy - 146400 2002 3 53320 2003 4 54856 2004 5 56085 ∑Ⅱy - 164261 2005 6 57088 2006 7 57900 2007 8 58563 ∑Ⅲy-173551nc 1)Ⅰy-Ⅱy Ⅱy -Ⅲy (∑∑∑∑==0.804215186-1(c 1-c Ⅰy)-Ⅱy (2n =-∑∑=)b 77.61206)11c b -Ⅰy (1n =--∑=c n at t bc a y +=∧所以93.590692008=∧y 2008年取暖器的销售量为59069.93台。

2014——2015学年第二学期

实验报告

课程名称:统计预测与决策

实验项目:趋势外推法

一、实验目的

(1)掌握多项式曲线趋势外推法;

(2)掌握指数曲线趋势外推法;

(3)利用趋势外推法建立模型并进行预测。

(4)利用指定数据掌握模型建立方法并对数据进行预测。

数据为:

二、实验容

(1)利用多项式曲线趋势外推法对数据建立模型并进行预测;

(2)利用指数曲线趋势外推法对数据建立模型并进行预测;

(3)比较两种模型的预测结果,并判断更适合于指定数据的模型。

三、实验步骤及结果

实验步一:

(1)产生1972-2003年的Y,并对Y从1开始进行编号:genr ttrend (1971)

(2)对时间序列进行一阶差分:genr dy=D(y),生成一阶差分序列:

(3)对时间序列进行二阶差分:genr dy2=D(y,2),生成二阶差分序列:

(4)作二阶差分的趋势线图:plot dy2:

(5)建立回归方程:LS Y C T T^2,得回归结果:

所以二次多项式曲线模型为:

Y=576.997-44.31605*T+3.296153*T^2

(6)作出预测图形并生成预测值:

所以2004年的预测值为:2704.080

实验步骤二:

(1)产生1972-2003年的Y,并对Y从1开始进行编号:genr ttrend(1971)

(2)生成一阶差比率:genr yy=y/y(-1)

(3)genr y1=log(y):

(4)建立回归方程:

所以预测模型为:

Y=5.715577*e^(0.062687*t) (5)生成预测图形及预测值y1f:

(6)genr y2=exp(y1f):

所以预测值为:2402.471

四、实验结果分析:

(1)多项式线性趋势外推法模型为:

Y=576.997-44.31605*T+3.296153*T^2

模型的可决系数为95.2402%,方差为151.6755,残差平方和为

667158.0.

(2)指数曲线趋势外推法模型为:

Y=5.715577*e^(0.062687*t)

模型的可决系数为95.4796%,方差为0.130069,残差平方和为

0.507542.

(3)综上所述,可知指数曲线趋势外推法的误差较小,更符合实际情况,所以选择指数曲线趋势外推法对该数据进行建模更合理。

五、实验总结

通过对“趋势外推法”的学习,了解了趋势外推法的相关知识点,并且也掌握了趋势外推法模型的建立与分析。

学生签名:

2015年4月29 日。