线性回归的各种检验共74页文档

- 格式:ppt

- 大小:7.73 MB

- 文档页数:74

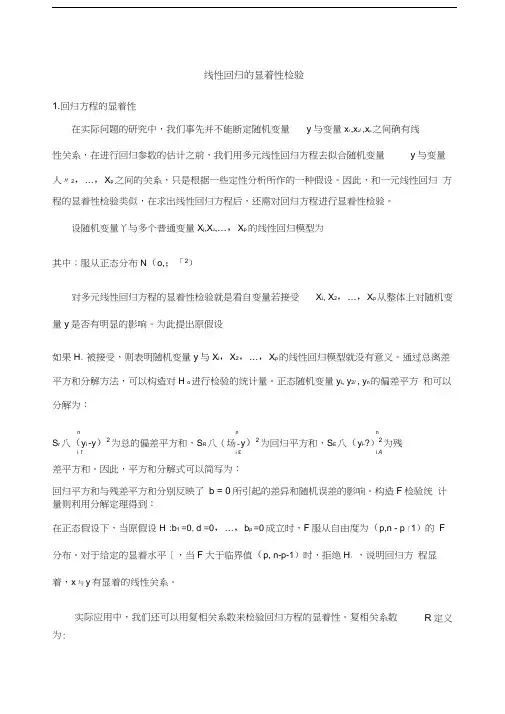

线性回归的显着性检验1.回归方程的显着性在实际问题的研究中,我们事先并不能断定随机变量y与变量人,乂2,…,x p之间确有线性关系,在进行回归参数的估计之前,我们用多元线性回归方程去拟合随机变量y与变量X「X2,…,X p之间的关系,只是根据一些定性分析所作的一种假设。

因此,和一元线性回归方程的显着性检验类似,在求出线性回归方程后,还需对回归方程进行显着性检验。

设随机变量丫与多个普通变量x1, x2^ ,x p的线性回归模型为其中;服从正态分布N(0,;「2)对多元线性回归方程的显着性检验就是看自变量若接受X i,X2,…,X p从整体上对随机变量y是否有明显的影响。

为此提出原假设如果H。

被接受,则表明随机变量y与x「X2,…,X p的线性回归模型就没有意义。

通过总离差平方和分解方法,可以构造对H o进行检验的统计量。

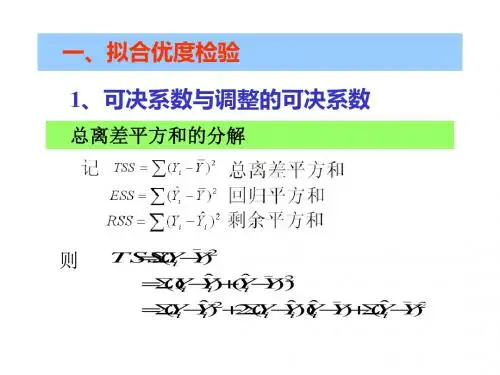

正态随机变量y i,y2/ , y n的偏差平方和可以分解为:n n nS r f (y—y)2为总的偏差平方和,S R=為(懈-y)2为回归平方和,S E f (% - ?)2为残i 1i# im差平方和。

因此,平方和分解式可以简写为:回归平方和与残差平方和分别反映了b = 0所引起的差异和随机误差的影响。

构造F检验统计量则利用分解定理得到:在正态假设下,当原假设H o :b i =0, b2 =0,…,b p =0成立时,F服从自由度为(p,n -p-1)的F分布。

对于给定的显着水平[,当F大于临界值(p, n-p-1)时,拒绝H。

,说明回归方程显着,x与y有显着的线性关系。

实际应用中,我们还可以用复相关系数来检验回归方程的显着性。

复相关系数R定义为:平方和分解式可以知道,复相关系数的取值范围为0空R乞1。

R越接近1表明S E越小,回归方程拟合越好。

2.回归系数的显着性若方程通过显着性检验,仅说明b o,b i,b2,…b p不全为零,并不意味着每个自变量对y的影响都显着,所以就需要我们对每个自变量进行显着性检验。

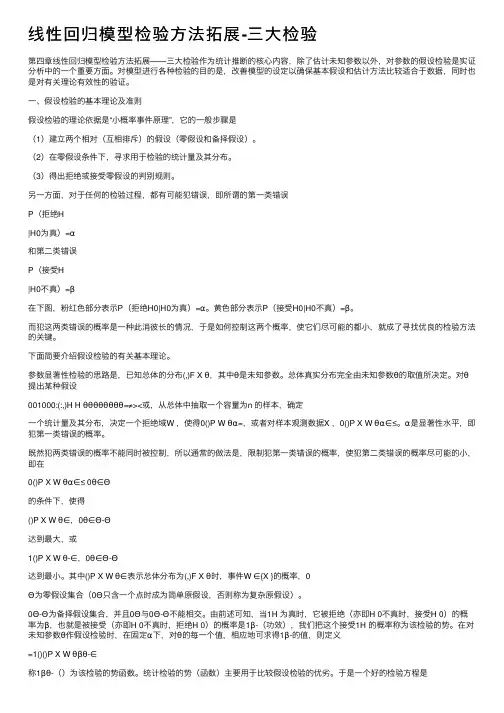

线性回归模型检验⽅法拓展-三⼤检验第四章线性回归模型检验⽅法拓展——三⼤检验作为统计推断的核⼼内容,除了估计未知参数以外,对参数的假设检验是实证分析中的⼀个重要⽅⾯。

对模型进⾏各种检验的⽬的是,改善模型的设定以确保基本假设和估计⽅法⽐较适合于数据,同时也是对有关理论有效性的验证。

⼀、假设检验的基本理论及准则假设检验的理论依据是“⼩概率事件原理”,它的⼀般步骤是(1)建⽴两个相对(互相排斥)的假设(零假设和备择假设)。

(2)在零假设条件下,寻求⽤于检验的统计量及其分布。

(3)得出拒绝或接受零假设的判别规则。

另⼀⽅⾯,对于任何的检验过程,都有可能犯错误,即所谓的第⼀类错误P(拒绝H|H0为真)=α和第⼆类错误P(接受H|H0不真)=β在下图,粉红⾊部分表⽰P(拒绝H0|H0为真)=α。

黄⾊部分表⽰P(接受H0|H0不真)=β。

⽽犯这两类错误的概率是⼀种此消彼长的情况,于是如何控制这两个概率,使它们尽可能的都⼩,就成了寻找优良的检验⽅法的关键。

下⾯简要介绍假设检验的有关基本理论。

参数显著性检验的思路是,已知总体的分布(,)F X θ,其中θ是未知参数。

总体真实分布完全由未知参数θ的取值所决定。

对θ提出某种假设001000:(:,)H H θθθθθθθθ=≠><或,从总体中抽取⼀个容量为n 的样本,确定⼀个统计量及其分布,决定⼀个拒绝域W ,使得0()P W θα=,或者对样本观测数据X ,0()P X W θα∈≤。

α是显著性⽔平,即犯第⼀类错误的概率。

既然犯两类错误的概率不能同时被控制,所以通常的做法是,限制犯第⼀类错误的概率,使犯第⼆类错误的概率尽可能的⼩,即在0()P X W θα∈≤ 0θ∈Θ的条件下,使得()P X W θ∈,0θ∈Θ-Θ达到最⼤,或1()P X W θ-∈,0θ∈Θ-Θ达到最⼩。

其中()P X W θ∈表⽰总体分布为(,)F X θ时,事件W ∈{X }的概率,0Θ为零假设集合(0Θ只含⼀个点时成为简单原假设,否则称为复杂原假设)。

线性回归的显着性检验1.回归方程的显着性在实际问题的研究中,我们事先并不能断定随机变量y与变量x1,x2/ ,x p之间确有线性关系,在进行回归参数的估计之前,我们用多元线性回归方程去拟合随机变量y与变量人〃2,…,X p之间的关系,只是根据一些定性分析所作的一种假设。

因此,和一元线性回归方程的显着性检验类似,在求出线性回归方程后,还需对回归方程进行显着性检验。

设随机变量丫与多个普通变量X j,X2,…,X p的线性回归模型为其中;服从正态分布N(o,;「2)对多元线性回归方程的显着性检验就是看自变量若接受X i, X2,…,X p从整体上对随机变量y是否有明显的影响。

为此提出原假设如果H。

被接受,则表明随机变量y与X i,X2,…,X p的线性回归模型就没有意义。

通过总离差平方和分解方法,可以构造对H o进行检验的统计量。

正态随机变量y i, y2/ , y n的偏差平方和可以分解为:n n nS r八(y i -y)2为总的偏差平方和,S R八(场-y)2为回归平方和,S E八(y i-?)2为残i 1i £i A差平方和。

因此,平方和分解式可以简写为:回归平方和与残差平方和分别反映了 b = 0所引起的差异和随机误差的影响。

构造F检验统计量则利用分解定理得到:在正态假设下,当原假设H°:b1 =0, d =0,…,b p =0成立时,F服从自由度为(p,n - p「1)的F 分布。

对于给定的显着水平[,当F大于临界值(p, n-p-1)时,拒绝H。

,说明回归方程显着,x与y有显着的线性关系。

R定义实际应用中,我们还可以用复相关系数来检验回归方程的显着性。

复相关系数为:平方和分解式可以知道,复相关系数的取值范围为O^R^I。

R越接近1表明S E越小,回归方程拟合越好。

2•回归系数的显着性若方程通过显着性检验,仅说明bog,b2,…b p不全为零,并不意味着每个自变量对y的影响都显着,所以就需要我们对每个自变量进行显着性检验。

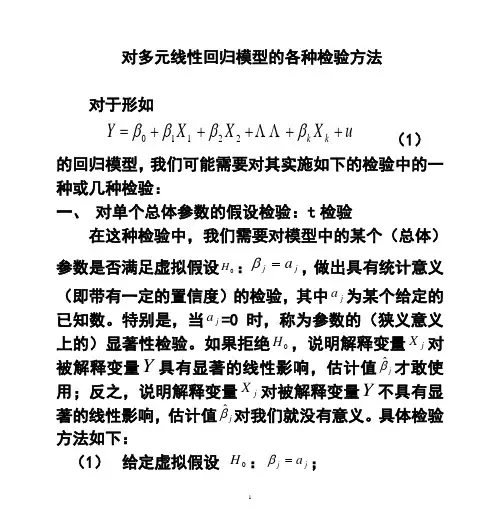

对多元线性回归模型的各种检验方法对于形如u X X X Y k k +++++=ββββ 22110 (1) 的回归模型,我们可能需要对其实施如下的检验中的一种或几种检验:一、 对单个总体参数的假设检验:t 检验在这种检验中,我们需要对模型中的某个(总体)参数是否满足虚拟假设0H :j j a =β,做出具有统计意义(即带有一定的置信度)的检验,其中j a 为某个给定的已知数。

特别是,当j a =0时,称为参数的(狭义意义上的)显著性检验。

如果拒绝0H ,说明解释变量j X 对被解释变量Y 具有显著的线性影响,估计值j βˆ才敢使用;反之,说明解释变量j X 对被解释变量Y 不具有显著的线性影响,估计值j βˆ对我们就没有意义。

具体检验方法如下:(1) 给定虚拟假设 0H :j j a =β;(2) 计算统计量 )ˆ(ˆ)ˆ()(ˆjj j j j j Se a Se E t βββββ-=-= 的数值; 11ˆ)ˆ(++-==j j jj jj j C C Se 1T X)(X ,其中σβ(3) 在给定的显著水平α下(α不能大于1.0即 10%,也即我们不能在置信度小于90%以下的前提下做结论),查出双尾t (1--k n )分布的临界值2/αt ;(4) 如果出现 2/αt t >的情况,检验结论为拒绝0H ;反之,无法拒绝0H 。

t 检验方法的关键是统计量 )ˆ(ˆj jj Se t βββ-=必须服从已知的t 分布函数。

什么情况或条件下才会这样呢?这需要我们建立的模型满足如下的条件(或假定):(1) 随机抽样性。

我们有一个含n 次观测的随机样(){}n i Y X X X i ik i i ,,2,1:,,,,21 =。

这保证了误差u 自身的随机性,即无自相关性,0))())(((=--j j i i u E u u E u Cov 。

(2) 条件期望值为0。

给定解释变量的任何值,误差u 的期望值为零。