多元线性回归模型拟合优度假设检验

- 格式:ppt

- 大小:1.36 MB

- 文档页数:30

2023计量经济学笔记PERSONAL NOTES计量经济学笔记目录CH1导论 (3)CH2简单线性回归模型 (5)CH3多元线性回归模型 (11)CH4多重共线性 (14)CH5异方差 (16)CH6自相关 (19)CH1导论1、计量经济学:以经济理论和经济数据的事实为依据,运用数学、统计学的方法,通过建立数学模型来研究经济数量关系和规律的一门经济学科。

研究主体是经济现象及其发展变化的规律。

2、运用计量分析研究步骤:●模型设定——确定变量和数学关系式●估计参数——分析变量间具体的数量关系●模型检验——检验所得结论的可靠性●模型应用——做经济分析和经济预测3、模型(1)变量A.解释变量:表示被解释变量变动原因的变量,也称自变量,回归元,X。

B.被解释变量:表示分析研究的对象,变动结果的变量,也成应变量,Y。

C.内生变量:其数值由模型所决定的变量,是模型求解的结果。

D.外生变量:其数值由模型意外决定的变量。

(外生变量数值的变化能够影响内生变量的变化,而内生变量却不能反过来影响外生变量。

)E.前定内生变量:过去时期的、滞后的或更大范围的内生变量,不受本模型研究范围的内生变量的影响,但能够影响我们所研究的本期的内生变量。

F.前定变量:前定内生变量和外生变量的总称。

(2)数据●时间序列数据:按照时间先后排列的统计数据(t)。

●截面数据:发生在同一时间截面上的调查数据(i)。

●面板数据:时间序列数据和截面数据结合的数据(t,i)。

●虚拟变量数据:表征政策,条件等,一般取0或1(d).4、估计评价统计性质的标准无偏:E(^β)=β有效:最小方差性一致:N趋近无穷时,β估计越来越接近真实值5、检验经济意义检验:所估计的模型与经济理论是否相等统计推断检验:检验参数估计值是否抽样的偶然结果,是否显著计量经济检验:是否符合计量经济方法的基本假定预测检验:将模型预测的结果与经济运行的实际对比6、计量经济学的研究过程CH2简单线性回归模型一、相关知识点:1、变量间的关系分为函数关系与相关关系(相关系数是对变量间线性相关程度的度量。

金融数据分析中的线性回归模型建立与验证方法在金融领域中,数据分析对决策和预测具有重要作用。

线性回归模型是一种常见且实用的工具,它可以帮助我们理解变量之间的关系,并进行预测和分析。

本文将介绍在金融数据分析中建立和验证线性回归模型的方法。

一、线性回归模型简介线性回归模型是一种基本的统计模型,用于描述因变量与一个或多个自变量之间的关系。

该模型假设自变量与因变量之间存在线性关系,并通过最小二乘法来估计模型参数。

线性回归模型的形式如下:Y = β0 + β1*X1 + β2*X2 + ... + βn*Xn+ ε其中,Y是因变量,X1、X2、...、Xn是自变量,β0、β1、β2、...、βn是待估计的模型参数,ε是误差项。

二、线性回归模型的建立1. 数据收集与准备建立线性回归模型首先需要收集相关的金融数据,并进行整理和预处理。

这包括数据清洗、缺失值处理、异常值检测和转换等步骤。

2. 变量选择在建立线性回归模型之前,需要选择合适的自变量。

变量选择的方法包括相关性分析、逐步回归、信息准则等。

根据领域知识和实际需求,选择对因变量具有显著影响的自变量。

3. 模型建立根据选定的自变量,使用最小二乘法估计模型参数。

可以使用常见的统计软件,如R、Python等,来拟合线性回归模型。

模型拟合完成后,可以获得各自变量的参数估计值、显著性水平、拟合优度等信息。

三、线性回归模型的验证1. 模型假设检验在线性回归模型中,有关参数的假设检验是常见的模型验证方法之一。

常见的假设检验包括对回归系数的显著性检验、残差的正态性检验和多重共线性检验等。

这些假设检验可以帮助我们确定模型的有效性和可靠性。

2. 残差分析残差是因变量与模型预测值之间的差异。

残差分析可以用来检验模型对数据的拟合情况和假设的成立程度。

常见的残差分析方法包括绘制残差图、残差正态性检验和残差的自相关检验等。

3. 预测性能评估为了评估线性回归模型的预测性能,可以使用一些指标来衡量模型的拟合程度和预测准确性。

多元回归模型参数的各种检验及相关关系总结1.F检验:F检验用于判断整个回归模型是否显著,即自变量在一起解释因变量的效果是否显著。

通过计算回归模型的F统计量,然后与F分布进行比较,进行假设检验。

若F统计量显著,则拒绝原假设,即回归模型具有显著的解释效果。

2.t检验:t检验用于判断各个自变量的系数是否显著,即自变量对因变量是否有显著影响。

通过计算各个自变量的t统计量,然后与t分布进行比较,进行假设检验。

若t统计量显著,则拒绝原假设,即该自变量具有显著影响。

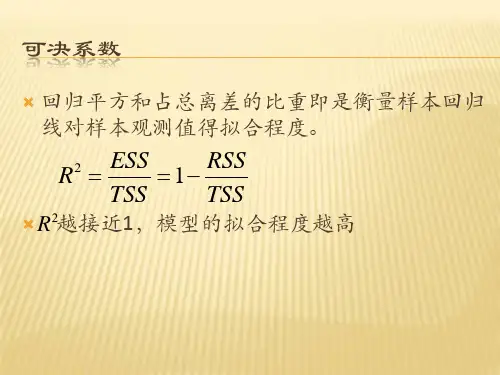

3.R方检验:R方是一个衡量回归模型拟合优度的指标,表示因变量的变异能够被自变量解释的比例。

R方的取值范围为0到1,越接近1表示模型对观测数据的拟合程度越好。

可以使用R方来判断模型是否拟合良好,但需要注意过高的R方可能意味着过拟合。

4.回归系数的置信区间:对回归模型的回归系数进行置信区间估计,判断回归系数是否显著。

如果回归系数的置信区间包含零,则不能拒绝原假设,即该回归系数不显著。

相反,如果回归系数的置信区间不包含零,则拒绝原假设,即该回归系数显著。

5. Durbin-Watson检验:Durbin-Watson检验用于检验回归模型自相关性的存在。

自相关性指的是误差项之间存在相关性。

Durbin-Watson检验的统计量为DW值,其取值范围为0到4,DW值接近2表示无自相关性,DW值小于2表示存在正自相关性,DW值大于2表示存在负自相关性。

各种参数检验之间存在一些相关关系1.R方与F检验:R方是回归模型拟合程度的评估指标,而F检验用于判断整个回归模型的显著性。

R方较高时,F统计量一般也较大,说明回归模型的解释效果显著。

2.回归系数与t检验:回归模型的回归系数用于表示自变量对因变量的影响程度,t检验用于判断回归系数是否显著。

当回归系数较大时,其对应的t统计量也较大,说明这个自变量对因变量有显著影响。

3.回归系数与置信区间:回归系数的置信区间反映了回归系数的不确定性。

第五章 多元线性回归模型在第四章中,我们讨论只有一个解释变量影响被解释变量的情况,但在实际生活中,往往是多个解释变量同时影响着被解释变量。

需要我们建立多元线性回归模型。

一、多元线性模型及其假定 多元线性回归模型的一般形式是i iK K i i i x x x y εβββ++++= 2211令列向量x 是变量x k ,k =1,2,的n 个观测值,并用这些数据组成一个n ×K 数据矩阵X ,在多数情况下,X 的第一列假定为一列1,则β1就是模型中的常数项。

最后,令y 是n 个观测值y 1, y 2, …, y n 组成的列向量,现在可将模型写为:εββ++=K K x x y 11构成多元线性回归模型的一组基本假设为 假定1. εβ+=X y我们主要兴趣在于对参数向量β进行估计和推断。

假定2. ,0][][][][21=⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡=n E E E E εεεε 假定3. n I E 2][σεε='假定4. 0]|[=X E ε我们假定X 中不包含ε的任何信息,由于)],|(,[],[X E X Cov X Cov εε= (1)所以假定4暗示着0],[=εX Cov 。

(1)式成立是因为,对于任何的双变量X ,Y ,有E(XY)=E(XE(Y|X)),而且])')|()([(])')((),(EY X Y E EX X E EY Y EX X E Y X Cov --=--=))|(,(X Y E X Cov =这也暗示 βX X y E =]|[假定5 X 是秩为K 的n ×K 随机矩阵 这意味着X 列满秩,X 的各列是线性无关的。

在需要作假设检验和统计推断时,我们总是假定: 假定6 ],0[~2I N σε 二、最小二乘回归 1、最小二乘向量系数采用最小二乘法寻找未知参数β的估计量βˆ,它要求β的估计βˆ满足下面的条件 22min ˆ)ˆ(ββββX y X y S -=-∆ (2)其中()()∑∑==-'-=⎪⎪⎭⎫ ⎝⎛-∆-nj Kj j ij i X y X y x y X y 1212ββββ,min 是对所有的m 维向量β取极小值。

计量经济学第一章use 打开数据 describe 查看数据集情况 summary 描述统计tabstat +[stats] 计算描述性统计量(指定) table+[contents] 类别变量+连续变量列联表 table/ tabulate 类别变量频次表 histogram 直方图第二章 一元回归线性模型:基本思想第三章 第四章 一元、多元线性回归模型:假设检验随机扰动项、参数的方差、标准误计算统计检验1模型的拟合优度检验:R2判定系数(可决系数)调整的可决系数:范围在0和1之间,越接近1,说明模型具有较高的拟合优度2方程的显着性检验:F 统计量,prob (F )F >F(k-1,n-k),拒绝原假设H0,即显着。

F<F(k-1,n-k),则暂时不拒绝,不显着。

显着性概率为0,小于给定显着性水平(0.05),表明模型对总体拟合显着 3变量的显着性检验:T 统计量 (服从n-2,n-k ),p 值Β2一般为0,T>2.306为显着,T<2.306为不显着(5%水平) 线性回归模型的基本假设:假设1:模型具有线性性(针对模型)。

Y 是参数βi 的线性组合,不一定要求是变量X 的线性组合。

假设2 :解释变量X 与u 不相关(针对扰动项)。

数学表达:cov(Xi,ui)=0通常说法:X 具有外生性假设3:给定X ,扰动项的期望或均值为零(针对扰动项)。

数学表达:E(?i |Xi)=0,i=1,2, …,n 假设4:同方差假定(针对扰动项)。

数学表达:Var (ui) = ??2 = Var (Yi) i=1,2, …,n. 假设5:无自相关(针对扰动项)。

数学表达:Cov(?i, ?j ) = 0= Cov(Y i, Y j ) i≠j 假设6:回归模型设定是正确的(表面是针对模型,实质上是针对扰动项)sort 排序 order 排序 drop 去除记录 keep 保留记录 generate 生产新变量 replace 给变量赋新值 rename 给变量重命名2R假设7:扰动项符合正态分布(针对扰动项)数学表达:?i~N(0, ??2 ) Y i~N(β0+β1X, ??2 )第五章线性回归模型拓展(函数形式,变量测度单位)第六章虚拟变量回归有截距,m个类别(取值),仅引入m-1个虚拟变量,无截距可以m个第七章模型设定误差1包含无关变量:后果(F,T检验)参数估计是无偏且一致的估计,但不是有效的估计,检验仍然有效,但方差增大,接收错误假设的概率较高。

多元线性回归分析的流程下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor. I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!多元线性回归分析是一种用于研究多个自变量与一个因变量之间关系的统计方法。