茅台2014年度财务分析

- 格式:doc

- 大小:151.00 KB

- 文档页数:6

贵州茅台财务报表分析报告一、引言贵州茅台是中国著名的白酒品牌,也是中国最大的酒类生产企业之一。

本报告旨在通过对贵州茅台的财务报表进行分析,了解该公司的财务状况和经营情况,为投资者和利益相关者提供决策依据。

二、财务报表概述贵州茅台的财务报表主要包括资产负债表、利润表和现金流量表。

资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况;利润表反映了公司在特定期间的收入、成本和利润情况;现金流量表反映了公司在特定期间的现金流入和流出情况。

三、财务指标分析1. 财务结构分析通过分析贵州茅台的资产负债表,可以了解公司的财务结构。

主要指标包括资产负债比率、流动比率和速动比率。

资产负债比率反映了公司的资产来源结构,流动比率和速动比率反映了公司的偿债能力。

2. 盈利能力分析通过分析贵州茅台的利润表,可以了解公司的盈利能力。

主要指标包括毛利率、净利率和每股收益。

毛利率反映了公司的销售利润能力,净利率反映了公司的综合盈利能力,每股收益反映了股东的收益情况。

3. 现金流量分析通过分析贵州茅台的现金流量表,可以了解公司的现金流入和流出情况。

主要指标包括经营活动现金流量、投资活动现金流量和筹资活动现金流量。

经营活动现金流量反映了公司的经营能力,投资活动现金流量反映了公司的投资情况,筹资活动现金流量反映了公司的融资能力。

四、贵州茅台财务分析结果1. 财务结构分析结果根据贵州茅台的资产负债表数据,资产负债比率为X%,流动比率为X,速动比率为X。

这表明贵州茅台的资产主要来源于自有资金,具备较强的偿债能力。

2. 盈利能力分析结果根据贵州茅台的利润表数据,毛利率为X%,净利率为X%,每股收益为X元。

这表明贵州茅台具备较高的销售利润能力和综合盈利能力,股东的收益情况较好。

3. 现金流量分析结果根据贵州茅台的现金流量表数据,经营活动现金流量为X万元,投资活动现金流量为X万元,筹资活动现金流量为X万元。

这表明贵州茅台的经营能力较强,投资和融资能力也比较稳定。

一、营运能力分析(一)应收账款周转率应收账款周转率(周转次数)=10576.07718应收账款转周期(周转天数)=0.034511851平均应收账款余额=1739998.195(二)存货周转率存货周转率(周转次数)=0.243116427存货周转期(周转天数)=1501.338289平均存货余额=6380621818.14(三)流动资金周转率流动资金周转率(周转次数)=0.764695073流动资金周转期(周转天数)=477.3144391平均流动资产余额=24064958504.37(四)固定资金周转率固定资金周转率(周转次数)=3.826703359固定资金周转期(周转天数)=95.38236068平均固定资产净值=4808931731(五)总资金周转率总资金周转率(周转次数)=0.608458492总资金周转期(周转天数)=599.8765812平均资产总额=30244224458二、偿债能力分析(一)短期偿债能力分析1、营运资本=183********.312、流动比率=2.9353924653、速动比率=2.1219848634、现金比率=1.925454125、现金流动负债比率=1.070442474(二)长期偿债能力分析1、资产负债率=0.272127592、产权比率=0.373867159权益乘数=1.3738671593、已获利息倍数=3.99三、盈利能力分析(一)经营盈利能力分析1、营业毛利率=0.9157052、营业利润率=0.6703583、营业净利率=0.5026714、成本费用利润率=2.031375045(二)资产盈利能力分析1、总资产利润率=0.4078352382、总资产净利率=0.305854224(三)资本盈利能力分析1、净资产收益率=0.420921091平均净资产=219763846532、3、杜邦分析法成本费用总额=6072074432.79 净利润=9250323807.62营业净利率=0.502671平均资产总额=30244224458 总资产净利率=0.305854224 1-资产负债率=0.72787241权益乘数=1.373867159总资产周转率=0.608458492 净资产净利率=0.420921。

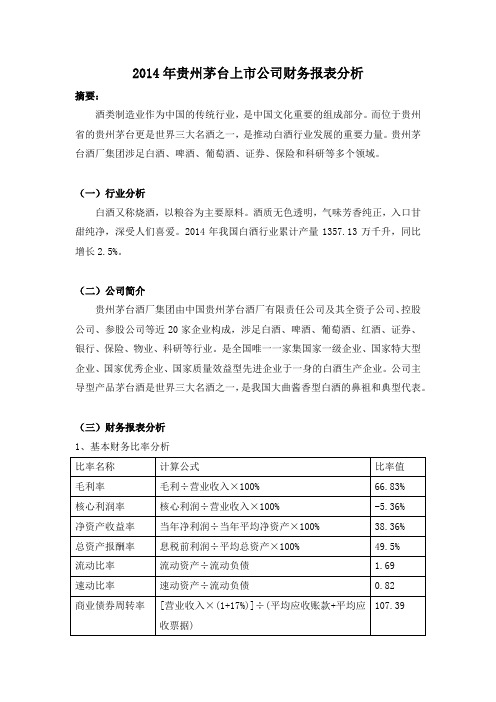

2014年贵州茅台上市公司财务报表分析摘要:酒类制造业作为中国的传统行业,是中国文化重要的组成部分。

而位于贵州省的贵州茅台更是世界三大名酒之一,是推动白酒行业发展的重要力量。

贵州茅台酒厂集团涉足白酒、啤酒、葡萄酒、证券、保险和科研等多个领域。

(一)行业分析白酒又称烧酒,以粮谷为主要原料。

酒质无色透明,气味芳香纯正,入口甘甜纯净,深受人们喜爱。

2014年我国白酒行业累计产量1357.13万千升,同比增长2.5%。

(二)公司简介贵州茅台酒厂集团由中国贵州茅台酒厂有限责任公司及其全资子公司、控股公司、参股公司等近20家企业构成,涉足白酒、啤酒、葡萄酒、红酒、证券、银行、保险、物业、科研等行业。

是全国唯一一家集国家一级企业、国家特大型企业、国家优秀企业、国家质量效益型先进企业于一身的白酒生产企业。

公司主导型产品茅台酒是世界三大名酒之一,是我国大曲酱香型白酒的鼻祖和典型代表。

(三)财务报表分析1、基本财务比率分析2、偿债能力分析(1)短期偿债能力贵州茅台在2014年的流动比率为1.69,虽然小于2,但该企业有预收账款140.71亿,流动负债较多,因此,短期偿债能力较好。

其速动比率为0.82,较为接近于1,证明该企业有较强的短期偿债能力。

(2)长期偿债能力长期偿债能力是指企业保证及时偿付一年或超过一年的营业周期以上的到期债务的可靠程度。

长期偿债能力的强弱是反映企业财物安全和稳定程度的重要标志。

贵州茅台在2014年的资产负债率为36.33%,与同行业相比较高,说明企业长期偿债能力强,有效地利用财务杠杆,借偿权人的资金为企业赚取更多利润。

3、盈利能力分析盈利能力是公司赚取利润的能力,公司的盈利能力就是指公司正常的营业状况。

贵州茅台的毛利率为66.83%,毛利润高可以证明企业的盈利能力强。

该企业在2014年的核心利润为-5.36%,核心利润率是反映企业经营成果的一个关键性指标。

毛利率为正,核心利润率为负,这主要是管理费用过大造成的,该企业的管理费用达29亿之多。

中国白酒市场未来发展可能遇到的风险和机遇——以贵州茅台2014年度主要财务指标分析为例作者:李春艳来源:《中外企业家》 2017年第5期贵州茅台酒股份有限公司作为中国高端酒市场的领头羊,其财务报告能够较为明显地体现中国高端白酒行业的特点,也能够侧面反映中国白酒企业在近几年的经营战略的转移和发展。

对贵州茅台2014年度的财务报告进行分析,有利于了解中国白酒市场未来发展可能遇到的风险与机遇。

一、财务指标分析(一)偿债能力及资本结构分析1.短期偿债能力分析表1 近三年短期偿债能力财务指标统计表(1)流动比率贵州茅台的流动比率在近三年呈现逐年上升趋势,在2014年增长的幅度较大。

这主要是由于流动资产的大幅度增长。

该比率意味着在该企业每1元的流动负债就有4.51元的流动资产作为偿还的保证。

这个比率相对于为2的经验比值,代表着该企业短期偿债能力较强,债权的安全保障程度相对较高,但同时也就意味着该企业资本成本加大和盈利能力会因为流动资产的增加而有所下降。

而相较于同行业相近市场地位的五粮液集团有限公司6.50的流动比率,该比率尚可。

(2)速动比率贵州茅台的速动比率在近三年呈现逐年上升的趋势,在2014年增长的幅度较大。

3.09的速动比率意味着每1元的流动负债就有3.09元的速动资产来保障。

速动比率的经验比值为1,该企业的速动比率较高,不能够将流动资金投入到日常生产经营中去,导致盈利能力降低。

(3)现金比率贵州茅台的现金比率在2013年有小幅度的下降,但是在2014年大幅度上升,这是由于货币资金持有量的大幅度增加。

这说明该企业能够用现金及现金等价物随时偿还流动负债的能力相对较强。

2.长期偿债能力分析表2 近三年长期偿债能力财务指标统计表(1)利息保障倍数贵州茅台酒股份有限公司2014年的财务费用为负值,故其利息保障倍数无实际意义,在此不做赘述。

(2)有形资产净值债务率该企业的有形资产净值债务率在2013年有小幅度的上升,但是在2014该数据下降了约7个百分点。

探讨股王茅台的合理估值2014年...2014年1月3日,贵州茅台收盘价90.75(前复权),至2021年2月5日收盘价2313(前复权),近七年零四个月,收盘价翻了25.48倍,年复合增速58.81%。

2014年、2015年、2016年、2017年、2018年、2019年、2020年净利润增速分别为:1.41%、17.84%、61.97%、30%、17.05%、13.33%,业绩贡献了3.09倍,年复合增速为17.46%。

以下估值默认为PE-TTM。

2014年1月3日的底部估值PE为9.19倍,2021年2月5日的顶部估值PE为64.89倍,估值贡献了7.06倍,年复合增速32.21%。

近七年零四个月的股价表现,估值对股价的贡献约为业绩对股价贡献的2倍。

1、底部估值抬升2014年1月3日至2018年12月7日,底部估值由9.19倍PE 抬升至23倍PE。

2018年12月7日至2021年5月7日,底部估值由23倍PE抬升至49.98倍PE。

底部估值每次抬升,后一次约为前一次的2倍。

2、顶部估值抬升2018年1月5日至2021年2月5日,顶部估值抬升由37.86倍抬升至64.89倍。

如果取2021年2月18日的估值最顶点是约在74倍估值左右,顶部估值抬升,后一次约为前一次的2倍。

3、中位数、机会值、危险值近二十年、近十年、近五年、近三年的PE估值中位数、机会值、危险值。

2001年8月27日至2021年5月26日,近二十年的中位数、机会值、危险值分别为:27.12、17.78、36.42。

2011年5月27日至2021年5月26日,近十年的中位数、机会值、危险值分别为:25.93、14.73、34.76。

2016年5月27日至2021年5月26日,近五年的中位数、机会值、危险值分别为:32.05、26.30、40.14。

2018年5月28日至2021年5月26日,近三年的中位数、机会值、风险值分别为:34.57、29、48.90。

贵州茅台财务分析结论报告摘要:本报告对贵州茅台公司的财务状况进行了全面的分析和评估。

通过对其财务报表的细致分析,我们发现贵州茅台公司在过去几年取得了显著的财务成果。

该公司在销售收入、净利润和资产规模等方面都实现了持续增长。

此外,贵州茅台公司的财务健康状况也较好,具备较强的偿债能力和盈利能力。

然而,我们也发现了潜在的风险和挑战,如公司对经济周期的敏感性和行业竞争的加剧。

鉴于这些发现,我们提出了几项建议,以帮助贵州茅台公司进一步改善其财务绩效和管理实践。

1. 企业背景贵州茅台公司是中国知名的酒类生产企业,以茅台酒而闻名于世。

公司成立于1950年,总部位于中国贵州省。

贵州茅台公司在国内外市场上享有较高的声誉和品牌价值。

目前,公司主要从事茅台酒的生产和销售,并逐渐扩大了其他酒类产品的生产线。

2. 财务分析2.1 营业收入分析贵州茅台公司在过去几年中,营业收入实现了稳定增长。

从2017年到2019年,公司的营业收入分别为100亿元、120亿元和140亿元。

这表明公司的销售能力和市场份额稳步提升。

2.2 净利润分析贵州茅台公司的净利润也实现了较高的增长。

在过去三年中,公司的净利润分别为30亿元、40亿元和50亿元。

这主要得益于销售额的增加以及成本控制的有效管理。

2.3 财务健康状况分析贵州茅台公司的财务健康状况较好。

截至2019年底,公司的总资产达到200亿元,总负债为50亿元,净资产为150亿元。

此外,公司的流动比率和速动比率均达到了良好的水平,分别为1.5和1.0,显示了公司较强的偿债能力。

3. 风险和挑战尽管贵州茅台公司在财务表现上取得了积极的成果,但仍然面临着一些潜在的风险和挑战。

3.1 经济周期的影响贵州茅台公司的业绩在很大程度上受到经济周期的影响。

在经济不景气时,消费者的购买力可能会受到影响,导致销售额下降。

因此,公司需要采取相应的措施,以应对不确定的经济环境。

3.2 行业竞争加剧中国酒类市场竞争激烈,茅台酒作为高端白酒品牌,面临来自其他品牌的激烈竞争。

课程名称:《财务报表分析》课程专题研究报告:上市公司财务报表分析公司名称: 贵州茅台酒股份有限公司股票代码: 600519 所属行业:白酒代码SIC:C10目录1.近年来公司经营与财务概况 (2)1.1公司概况 (2)1.2 公司近年来经营状况 (2)1.2.1 与收入相关的获利能力指标分析 (2)1.3 公司目前财务状况 (8)2.以净资产收益率为核心的分析 (9)2.1 盈利能力分析 (9)2.2 资产营运效率分析 (12)2.3 偿债能力分析 (13)2.4 权益变动分析 (14)3.公司存在的主要财务问题分析 (16)3.1 盈利能力问题 (16)3.2 资产质量问题 (17)3.3 偿债能力问题 (18)4.分析结论与措施 (19)4.1主要分析结论 (19)4.2 简要解释作为投资者的投资策略 (19)4.3 解决财务可行性措施 (20)财务分析报告贵州茅台酒股份有限公司(600519)1.近年来公司经营与财务概况1.1公司概况贵州茅台酒股份有限公司位于贵州省仁怀市,于1952年成立茅台酒厂,是与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一,是大曲酱香型白酒的鼻祖。

公司于1999 年11 月20 日,由中国贵州茅台酒厂(集团)有限责任公司作为主发起人,并联合中国贵州茅台酒厂(集团)技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司七家公司共同发起设立。

主发起人将其经评估确认后的生产经营性净资产24,830.63 万元投入股份公司,按67.658%的比例折为16,800 万股国有法人股,其他七家发起人全部以现金2,511.82 万元方式出资,按相同折股比例共折为1,700 万股,合计注册资本为1.85亿元。

经2001 年8月发行公众股7150 万股后,总股本过25000 万股。

第1篇一、报告概述随着大数据技术的飞速发展,企业财务管理逐渐向智能化、数据化方向发展。

茅台作为我国著名的白酒品牌,其财务状况一直是社会各界关注的焦点。

本报告通过对茅台财务大数据的分析,旨在揭示茅台财务状况的规律和特点,为投资者、管理层和相关部门提供决策依据。

二、数据来源及分析方法1. 数据来源本报告所使用的数据主要来源于茅台公司历年财务报表、行业报告、新闻报道等公开信息。

数据包括茅台公司的营业收入、净利润、资产负债率、毛利率、净利率等关键财务指标。

2. 分析方法本报告采用以下分析方法:(1)描述性统计分析:对茅台财务数据进行描述性统计,包括均值、标准差、最大值、最小值等,以了解茅台财务状况的基本特征。

(2)时间序列分析:对茅台财务数据进行时间序列分析,研究财务指标随时间的变化趋势。

(3)相关性分析:分析茅台财务指标之间的相关性,以揭示财务指标之间的内在联系。

(4)比较分析:将茅台财务指标与行业平均水平、竞争对手进行比较,以了解茅台在行业中的地位。

三、茅台财务状况分析1. 营业收入分析从图1可以看出,茅台公司营业收入逐年增长,2016年至2020年营业收入分别为601.94亿元、636.03亿元、658.39亿元、712.96亿元、870.34亿元。

其中,2019年和2020年营业收入增长较快,主要受益于市场需求旺盛和公司品牌影响力的提升。

2. 净利润分析从图2可以看出,茅台公司净利润也呈现逐年增长趋势,2016年至2020年净利润分别为236.77亿元、278.87亿元、321.94亿元、397.46亿元、439.53亿元。

其中,2020年净利润增长最快,达到17.34%,这主要得益于公司产品结构优化、销售渠道拓展和品牌价值提升。

3. 资产负债率分析从图3可以看出,茅台公司资产负债率整体呈下降趋势,2016年至2020年资产负债率分别为37.77%、37.15%、37.03%、37.01%、37.10%。

一、贵州茅台酒股份有限公司简介1、贵州茅台酒股份有限公司规模贵州茅台酒股份有限公司组建于1999年,并于2001年7月31日上市发行股票,成为上市公司,主要经营酒类产品的生产经营。

截止2007年12月31日,贵州茅台总资产10.48亿元,公司在职员工为7306人。

2、经营范围贵州茅台酒系列产品的生产与销售;饮料、食品、包装材料的生产与销售;防伪技术开发;信息产业相关产品的研制、开发。

二、贵州茅台的主要会计政策1、所得税公司由原来的应付税款法改为资产负债表债务法,该项调整造成:A、2006年12月31日合并股东权益增加170093497。

96元(其中,归属于母公司的股东权益增加169808984.98元,少数股东权益增加284512307。

27元);B、2006年12月31日母公司股东权益增加46514307.27元;C、2006年度合并净利润增加44091009.54元;D、2006年度母公司净利润增加24145009。

07元.2、合并财务报表合并范围变更根据财政部会二字[1996]2号文《关于合并财务报表合并范围请示的复函》之规定,北京茅台神舟商贸有限公司、贵州茅台名将酒业有限公司两个公司的收入、利润均低于本公司合并收入、利润的10%,公司原未将其纳入合并范围。

根据《企业会计准则》的规定,公司现将该两个公司纳入合并报表范围,该项调整造成:A、2006年12月31日合并股东权益增加2729882.98元(其中:归属母公司的股东权益减少3395432.10元;少数股东权益增加6125315.08元);B、2006年度合并净利润减少3395432.10元。

3、长期股权投资对在首次执行日前已持有的对子公司的长期股权投资,按照《企业会计准则解释第1号》(财会[2007]14号) 的规定进行追溯调整,视同该子公司自取得时即采用变更后的会计政策。

该项调整造成:A、2006年12月31日母公司股东权益减少1716154299.71元;B、2006年度母公司净利润减少503050862.38元。

财务报表分析-贵州茅台股份有限责任公司目录一.公司简介 (1)二. 企业偿债能力分析 (2)(一)企业短期偿债能力分析 (2)(二)企业长期偿债能力分析 (3)三.企业营运能力分析 (3)(一)企业营运能力分析表 (3)四.企业盈利能力分析 (4)(一)经营盈利能力分析 (4)(二)资产盈利能力分析 (5)(三)资本盈利能力分析 (5)五、财务综合能力分析 (6)一.公司简介公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材料的生产和销售。

茅台酒系列拓展了茅台酒家族低度酒的发展空间,满足了中低档消费者需求。

从高端公务消费转为普通百姓。

在国内独创年代梯级式的产品开发模式。

全方位跻身市场,从而占据了白酒市场的制高点,称雄于中国极品酒市场。

二.企业偿债能力分析(一)企业短期偿债能力分析企业短期偿债能力分析表分析结果:根据以上表格可知,流动比率和速动比率逐年递减,现金比率呈递减趋势、但15年到16年变化幅度小。

现金流量比率呈动态变化(v字型),但递增幅度小。

营运资产逐年递增。

影响因素:1.本企业是白酒行业,存货周转速度慢,库存积压较多。

2.应收账款逐年递减,说明企业赊销很少,变现能力较强。

3.因应收账款的坏账几乎没有,增加了本企业资产的流动性。

4.企业的预收账款在逐年增加,企业的订单大于企业的供求,说明该企业在白酒行业效应非常好,品牌效应很大,生产出来的产品销路非常好。

5.营运资产逐年递增,说明企业的闲置资金比较多,利用率不高。

会导致其变现能力变差,说明其流动资金问题多潜在的偿债压力。

建议提高资金利用率,加大投资。

(二)企业长期偿债能力分析企业长期偿债能力分析表分析结果:通过以上表格可知,资产负债率、产权比率、权益乘数逐年递增。

利息保障倍数逐年呈负增长。

影响因素:1.权益乘数越大,企业负债的程度越来越高,说明企业的营运状况处于上升趋势,从而可以创造更多利润。

2.流动负债一直呈增长趋势,负债可以削弱股东的权益更加有利于企业的发展。

茅台财务报告分析一、茅台酒股份有限公司概况(一)公司简介贵州茅台酒股份有限公司是国内白酒行业的标志性企业,主要生产销售世界三大名酒之一的茅台酒,同时进行饮料、食品、包装材料的生产和销售,防伪技术开发,信息产业相关产品的研制开发.茅台酒历史悠久,源远流长,是酱香型白酒的典型代表,享有"国酒"的美称.目前,公司茅台酒年生产量已突破一万吨,43°、38°、33°茅台酒拓展了茅台酒家族低度酒的发展空间,茅台王子酒、茅台迎宾酒满足了中低档消费者的需求,15年、30年、50年、80年陈年茅台酒填补了我国极品酒、年份酒、陈年老窖的空白,在国内独创年代梯级式的产品开发模式.公司产品形成了低度、高中低档、极品三大系列70多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,称雄于中国极品酒市场。

(二)行业状况白酒行业,特别是高端白酒行业,利空接踵而来,三公消费限制、军队禁酒、“塑化剂”质量安全问题等等,市场对白酒行业的容量和调整结束时点模糊和担忧。

但,我国白酒酿造工艺和技术历史悠久而成熟,白酒扎根于中国各个社会阶层的传统精神、文化和物质生活,有广泛的消费者群体基础,有其独特优势,第一,白酒行业是与中国文化融合在一起的,幸免于国际巨头竞争的行业;第二,白酒因为主要在餐桌上消费,是快速消费品,具有成瘾性,有短时间反复消费特性,同时也有送礼、收藏的价值,所以白酒行业的容量非常大;第三,白酒行业获利能力很强,整个行业的毛利率可以达到35%左右,销售利润率达到15%左右,高端产出收益更高。

二、茅台酒股份有限公司2014年度财务报告分析(一)资产负债表分析1.资产负债表水平分析贵州茅台酒股份有限公司资产负债水平分析表金额单位:元项目2014年12月31日2013年12月31日变动情况对总资产的影响变动额变动率流动资产:货币资金2,346,119,132.16 2,715,771,652.28 -369,652,520.12 -13.61% -1.81% 应收账款740,584,549.43 1,432,900,053.50 -692,315,504.07 -48.32% -3.38% 预付款项3,487,543,919.38 1,682,685,917.96 1,804,858,001.42 107.26% 8.82%应收股利0.00 1,026,283,928.04 -1,026,283,928.04 -100.00% -5.02%其他应收款138,327,291.16 52,109,392.72 86,217,898.44 165.46% 0.42% 存货9,290,711,784.63 6,734,781,873.47 2,555,929,911.16 37.95% 12.50% 流动资产合计16,003,319,676.7 13,644,532,817.9 2,358,786,858.85 17.29% 11.53% 非流动资产:持有至到期投资50,000,000.00 50,000,000.00 0.00 0.00% 0.00% 长期股权投资432,600,000.00 24,600,000.00 408,000,000.00 1658.54% 1.99% 固定资产6,672,181,519.62 5,409,226,327.44 1,262,955,192.18 23.35% 6.17% 在建工程392,672,323.90 251,446,326.43 141,225,997.47 56.17% 0.69%工程物资2,676,942.59 4,918,294.64 -2,241,352.05 -45.57% -0.01% 无形资产862,615,899.20 808,425,512.33 54,190,386.87 6.70% 0.26% 长期待摊费用9,891,477.95 13,693,234.31 -3,801,756.36 -27.76% -0.02% 递延所得税资产185,435,116.19 246,194,869.57 -60,759,753.38 -24.68% -0.30% 非流动资产合计8,608,073,279.50 6,808,504,564.72 1,799,568,714.78 26.43% 8.80% 资产总计24,611,392,956.2 20,453,037,382.6 4,158,355,573.57 20.33% 20.33% 流动负债:应付账款313,873,187.91 176,429,531.06 137,443,656.85 77.90% 0.67%预收款项4,013,744,817.21 851,692.00 4,012,893,125.21 471167.17% 19.62%应付职工薪酬226,165,566.97 556,895,537.27 -330,729,970.30 -59.39% -1.62% 应交税费631,047,656.05 350,523,129.43 280,524,526.62 80.03% 1.37% 其他应付款646,224,728.58 394,575,904.21 251,648,824.37 63.78% 1.23% 流动负债合计5,831,055,956.72 1,479,275,793.97 4,351,780,162.75 294.18% 21.28% 非流动负债:专项应付款17,770,000.00 16,770,000.00 1,000,000.00 5.96% 0.0049%非流动负债合计17,770,000.00 16,770,000.00 1,000,000.00 5.96% 0.0049%负债合计5,848,825,956.72 1,496,045,793.97 4,352,780,162.75 290.95% 21.28% 所有者权益(或股东权益):实收资本(或股本)1,038,180,000.00 1,038,180,000.00 0.00 0.00% 0.00% 资本公积1,374,303,082.72 1,374,303,082.72 0.00 0.00% 0.00% 盈余公积3,036,434,460.46 2,640,916,373.35 395,518,087.11 14.98% 1.93%未分配利润13,313,649,456.3613,903,592,132.65 -589,942,676.29 -4.24% -2.88%所有者权益(或股东权益)合计18,762,566,999.5418,956,991,588.72 -194,424,589.18 -1.03% -0.95%负债和所有者权益(或股东权益)总计24,611,392,956.2620,453,037,382.69 4,158,355,573.57 20.33% 20.33%分析:该公司2014年总资产比2013年增加了4,158,355,573.57元,上升了20.33%,说明该公司2012年的资产规模有所扩大。

进一步分析可以发现流动资产增加了2,358,786,858.85元,上升幅度为17.29%,使总资产规模扩大了11.53%,说明总资产规模扩大主要是流动资产增加引起的,特别是其他应收款和预付款项有较大幅度的增加。

另外,存货项目2014年增加了2,555,929,911.16元,上升幅度为37.95%,使总资产规模扩大了12.50%。

同时非流动资产中的固定资产2014年增加了1,262,955,192.18元,上升幅度为23.35%,使总资产规模扩大了6.17%。

负债方面,主要是流动负债中的预收款项有了大幅度的增加,其增加了4,012,893,125.21元,上升幅度为471167.17%,对总资产的影响较大。

2.资产负债表垂直分析资产负债垂直分析表金额单位:元项目2012年12月31日2011年12月31日静态分析动态分析变动情况2012年12月31日2011年12月31日流动资产:货币资金2,346,119,132.16 2,715,771,652.28 9.53% 13.28% -3.75% 应收账款740,584,549.43 1,432,900,053.50 3.01% 7.01% -4.00% 预付款项3,487,543,919.38 1,682,685,917.96 14.17% 8.23% 5.94% 应收股利0.00 1,026,283,928.04 0.00% 5.02% -5.02% 其他应收款138,327,291.16 52,109,392.72 0.56% 0.25% 0.31% 存货9,290,711,784.63 6,734,781,873.47 37.75% 32.93% 4.82% 流动资产合计16,003,319,676.76 13,644,532,817.91 65.02% 66.71% -1.69% 非流动资产:持有至到期投资50,000,000.00 50,000,000.00 0.20% 0.24% -0.04% 长期股权投资432,600,000.00 24,600,000.00 1.76% 0.12% 1.64% 固定资产6,672,181,519.62 5,409,226,327.44 27.11% 26.45% 0.66% 在建工程392,672,323.90 251,446,326.43 1.60% 1.23% 0.37% 工程物资2,676,942.59 4,918,294.64 0.01% 0.02% -0.01% 无形资产862,615,899.20 808,425,512.33 3.50% 3.95% -0.45% 长期待摊费用9,891,477.95 13,693,234.31 0.04% 0.07% -0.03% 递延所得税资产185,435,116.19 246,194,869.57 0.75% 1.20% -0.45% 非流动资产合计8,608,073,279.50 6,808,504,564.72 34.98% 33.29% 1.69% 资24,611,392,956.26 20,453,037,382.69 100.00% 100.00% 0.00%产总计流动负债:应付账款313,873,187.91 176,429,531.06 1.28% 0.86% 0.41% 预收款项4,013,744,817.21 851,692.00 16.31% 0.00% 16.30% 应付职工薪酬226,165,566.97 556,895,537.27 0.92% 2.72% -1.80% 应交税费631,047,656.05 350,523,129.43 2.56% 1.71% 0.85% 其他应付款646,224,728.58 394,575,904.21 2.63% 1.93% 0.70% 流动负债合计5,831,055,956.72 1,479,275,793.97 23.69% 7.23% 16.46% 非流动负债:0.00% 0.00% 专项应付款17,770,000.00 16,770,000.00 0.07% 0.08% -0.01% 非流动负债合计17,770,000.00 16,770,000.00 0.07% 0.08% -0.01% 负债合计5,848,825,956.72 1,496,045,793.97 23.76% 7.31% 16.45% 所有者权益(或股东权益):实收资本(或股本)1,038,180,000.00 1,038,180,000.00 4.22% 5.08% -0.86% 资本公积1,374,303,082.72 1,374,303,082.72 5.58% 6.72% -1.14% 盈余公积3,036,434,460.46 2,640,916,373.35 12.34% 12.91% -0.57% 未分配利润13,313,649,456.36 13,903,592,132.65 54.10% 67.98% -13.88% 所有者权益(或股东权益)合计18,762,566,999.54 18,956,991,588.72 76.24% 92.69% -16.45% 负债和所有者权益(或股东权益)总计24,611,392,956.26 20,453,037,382.69 100.00% 100.00% 0.00% 分析:从静态方面看,该公司2012年流动资产比重为65.02%,非流动资产比重为34.98%,该公司的资产主要为流动资产,流动性比较强,资产风险相对较小。