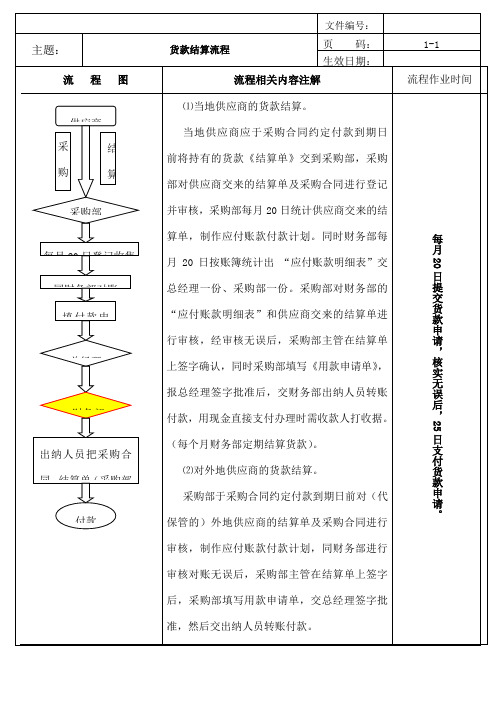

单店费用支付结算流程图

- 格式:ppt

- 大小:57.50 KB

- 文档页数:1

财务付款流程图财务付款流程图(一)安徽驭趣网络科技股份有限公司XXX股份有限公司121.规范公司的付款及费用报销管理工作,提高相关部门的工作效率,避开资金风险,保障公司权益。

2.适用于付款业务及费用报销业务经财务处理入账的工作,其他款项支付工作可参考本流程。

3.无4.4.1 财务部主管4.1.1财务部主管审核日常付款申请、费用报销申请是否符合有关公司财务规定。

4.1.2编制记账凭证、登记总账。

4.1.3月末组织检查核对各级账目、结账、报表。

4.2 财务部出纳4.2.1报销审核业务。

审核报销申请单上经办人是否签字,审批人是否签字,原始票据是否有涂改,正规发票是否与一般收据混贴,大、小写金额是否相符,对不符合要求的不予报销。

4.2.2现金付款业务。

要当面点清金额,现金一经付清,应在原单据上加盖现金付讫章,多付或少付金额,由责任人负责。

做好日常的现金盘存工作,做到账实相符。

每日做好现金结报单。

4.2.3账务处理业务。

登记现金日记账、银行存款日记账。

每日做好银行存款结报单,以便总经理及资财总监合理调度资金。

5.描述5.1收款掌握系统的起点是各中心业务人员依据原始单据或费用发票等向部门主管提出付款、报销申请,填写付款申请单或报销申请单,部门主管及中心负责人就其是否超部门预算及中心预算进行审核,通过后签字交财务部审核。

5.2财务部就其单据的合规性、填写的规范性、是否超现金预算进行审核,财务部审核通过后签字交资财中心总监审批。

5.3主管会计和出纳要定期核对总账和日记账,出纳每日对现金进行盘点,准时报告账实核对差异。

5.4资财中心总监就其金额是否超审批限额及是否超总预算等其他事项进行审批,假如在审批限额内则审批通过后交由出纳付款,假如超审批限额则签字后交总经理审批。

5.5总经理审批通过后,交财务部由出纳付款。

5.6对未批准通过的财务部拒绝付款。

6.相关记录《付款申请单》《报销申请单》企业财务审批程序:一、目的为了提高公司管理水平,理顺管理关系,依据公司章程,制定财务审批流程,本制度明确规定各级签批人的审批权限及职责,以主管领导负责合理性、真实性,财务负责合法性、合理性为基本原则,不同业务性质的款项支付申请执行不同的签批流程,均需严格遵照执行。

一套完整详细的公司财务流程一、出纳岗工作流程<一>现金收付1、收现根据会计岗开具的收据<销售会计开具的发票>收款——→检查收据开具的金额正确、大小写一致、有经手人签名——→在收据<发票>上签字并加盖财务结算章——→将收据第②联<或发票联>给交款人——→凭记账联登记现金流水账——→登记票据传递登记本——→将记账联连同票据登记本传相应岗位签收制证工资及固定资产岗<水电费、代收款项> 管理费用岗<其他应收款>销售核算岗<货款>成本核算岗<加工费、材料款>注:<1>原则上只有收到现金才能开具收据,在收到银行存款或下账时需开具收据的,核实收据上已写有"转账"字样,后加盖"转账"图章和财务结算章,并登记票据传递登记本后传给相应会计岗位。

<2>随工资发放时代收代扣的款项,由工资及固定资产岗开具收据,可以没有交款人签字。

2、付现<1>费用报销审核各会计岗传来的现金付款凭证金额与原始凭证一致——→检查并督促领款人签名——→据记账凭证金额付款——→在原始凭证上加盖"现金付讫"图章——→登记现金流水账——→将记账凭证及时传主管岗复核<2>人工费、福利费发放凭人力资源部开具的支出证明单付款<包括车间工资差额、需以现金形式发放的兑现、奖金等款项>——→在支出证明单上加盖"现金付讫"图章——→登记现金流水账——→登记票据传递登记本——→将支出证明单连同票据传递登记本传工资福利岗签收制证3、现金存取及保管每天上午按用款计划开具现金支票<或凭建行存折>提取现金——→安全妥善保管现金、准确支付现金——→及时盘点现金——→下午3:30视库存现金余额送存银行注:<1>下午下班后,现金库存应在限额内。

超市结算流程一. 对账1.对账时间:经销:每月初供应商自行到超市对账。

(注:供应商对账即向超市经理要应付款数)联销:每月1、2号打卬联销对账单并交给文员,文员在背而附费用并且领导签完字后将30天账期对账单送回,15天账期对账单由文员直接发放。

每月8号集中发放30天账期对账单。

[注:发对账单前将应付款数用彩笔标注,避免供应商开具发票错误]2.打印方法:经销:由超市打印对账条,对账条容有:合同号,供应商名称, 专柜品类,应付款金额,折扣率,发票金额,楼层经理签字。

[注:应付款数如有改动,需要经理在改动处重新签字]联销:登陆MIS,财务结算一报表系统一联销扣款汇总表,选清打印阶段,勾去供应商编码、信用卡费用承担、促销折扣承担、外币卡承担,依次输入合同号并调整格式进行打印。

二. 收发票1.收发票时间:15天账期:每月5号、17号收发票。

30天账期:每月17号收发票。

2 .收发票时需要核对容:1)经销供应商需要携带增值税专用发票,发票联及抵扣联复印件,对账条,收货单。

联销供应商需要携带增值税专用发票,发票联及抵扣联复印件,对账单。

2)购货单位项目是否与其一般纳税人容一致。

3)发票从开票之日起180天认证,否则视为过期,不得收取。

4)货物或应税劳务项必须按照所签合同的经营项目开具,不得乱开。

5)发票上供应商名称要与合同保持一致,否则,不予收取。

6)发票上一定要加盖国家统一规格的发票专用章。

7)经销增值税发票的价税合计金额二(收货单含税金额一返厂单含税金额)* (1—扣率)联销增值税发票的价税合计金额二对账单的应付款金额[注:经销发票扣率需要与对账条仔细核对,联销不允许开扣率项。

收发票时将合同号标注在发票右上角并将抵扣联集中放在最上而,将对账条订在收货单上]3.将15天、30天账期分开并按合同号从小到大的顺序排序。

三. 打印结算单1.录入结算单:经销:登陆MIS—财务结算一结算管理一录入经销结算单一根据(收货、返厂单)批次号核对相应金额项勾对一将左下方费用勾对一单击保存。

销售开票、结算管理流程图(doc 3页)委托销售一、业务说明:一种特殊的销售,它的特点是发出商品时将商品的成本接转到委托销售发出商品中,发出商品时不确定销售的实现,只有在收到被委托企业的委托销售清单时才确定收入。

二、流程图:(注:委托销售的回退业务同普通销售的先配后结基本一致,请参照先配后结流程图)三、流程图说明:A 、 销售开票的依据来源于两方面:业务员同客销售开票、结算流程(委托销售)业务值班员手工审批单销售合同依据发票确定结算单,登记应收帐(销售结算单管理、传票管理)勾兑合同或依据要货计划开票(销售开票)是否符合信誉额度、信誉天数业务员签订销售合同将销售合同归档管理,并录入系统(销售合同管理)合同管理员交业务经理审批发票开票员开票员要货计划依据临时通知登记要货计划是否审批通过确定销售单并打印YesYes No No 销售单对需要开发票的业务依据销售单开发票发票应收帐管理员出库流程库房人员(财务签发物流指令)存货管理员存货管理流程户签订的销售合同(销售合同由合同管理员管理),业务值班员接到要货信息登记的要货计划。

B、系统在销售开票时检查客户的信誉额度、信誉天数,若不符合公司规定,需要填写审批单(手工单据)由上级领导进行审批;审批后通过后销售单可以确定并打印。

将打印出的销售单其中一联传至财务进行存货处理。

销售单作废时需要确认库房未将销售单对应的出库单出库记账,销售单对应的销售结算单是临时状态。

C、发票开票员对销售单进行核对,确认无误后进入系统签发物流指令并开出发票,并将发票交财务人员,开发票前应由财务主管确认需要进行结算的销售单。

应收帐管理员依据发票确定销售单并登记应收帐。

回退处理时传票取消记账后,销售结算单需要在系统中被回退确定并作废。

发票作废时需要确认销售结算单已经被作废。

网上结算系统操作流程图一、软件的运行环境二、软件的安装三、软件的一般操作流程1.统一资金结算中心进行管理的集团企业典型业务流程如下:在分子公司录入资金单据,并进行复核,在总部对各分部录入的资金单据进行审核和利息计算等处理。

分子公司资金管理员利用网上结算系统进行资金单据列表和账表的查询。

2.异地资金处理典型业务流程如下:出差人员在异地录入资金单据,在总部对各分部录入的资金单据进行审核和利息计算等处理。

出差人员可利用网上结算系统进行资金单据列表和账表的查询。

3.网上结算具体业务的处理流程:内部成员单位活期存款业务1. 内部成员单位收到客户往来款项或收到其他应收款后,将收到的款项存到结算中心账户中,在网上结算中填制内部收款单,并在网上结算中对该收款单进行复核。

2. 网上结算中的内部收款单传到总部结算中心,结算中心依据此笔存款,对该收款单进行审核确认,增加账户余额。

3. 结算中心依据该资金账户的定义,对该笔款项定期进行利息的计算等后续的业务处理。

4. 内部成员单位可通过账户余额日报表来查询到账情况。

5. 可通过利息通知单得知账户余额的增长情况,并可通过内部对账单与结算中心进行对账。

内部成员单位活期取款业务1. 内部成员单位需要从结算中心账户中取款支付供应商往来款项或其他支出,在网上结算中填制内部付款单,并在网上结算中对该付款单进行复核。

2. 内部付款单传到总部结算中心,结算中心依据内部成员单位的内部付款单,进行付款,对该付款单进行审核确认,抵减账户余额。

3. 内部成员单位可通过账户余额日报表来查询账户余额情况,并可通过内部对账单与结算中心进行对账。

内部成员单位结算业务1. 内部各成员单位中发生内部资金划拨,或往来款项,收款单位需要与付款单位进行结算。

则收款单位可在网上结算中填制内部结算单,由付款单位在网上结算中对该结算单进行复核。

2. 复核后的内部结算单传到总部结算中心,结算中心对其进行审核,确认后即进行内部资金的划拨或转账等操作。