第九章 资本结构

- 格式:ppt

- 大小:1.67 MB

- 文档页数:68

第九章资本结构一、概念题资本结构最佳资本结构MM理论代理成本权衡理论财务困境成本破产成本优序融资理论自由现金流量二、单项选择题1、最佳资本结构是指()A每股利润最大时的资本结构B企业风险最小时的资本结构C企业目标资本结构D综合资金成本最低,企业价值最大时的资本结构2、调整企业资金结构并不能()A降低财务风险B降低经营风险C降低资金成本 D 增强融资弹性3、可以作为比较各种筹资方式优劣的尺度的成本是()A个别资本成本B边际资本成本C综合资本成本D资本总成本4、在个别资本成本的计算中,不用考虑筹资费用影响因素的是()A长期借款成本B债券成本C留存收益成本D普通股成本5、下列筹资方式中,资本成本最低的是()A发行债券B留存收益C发行股票D长期借款6、要使资本结构达到最佳,应使()达到最低A边际资本成本B债务资本成本C个别资本成本D综合资本成本7、某公司发放的股利为每股5元,股利按5%的比例增长,目前股票的市价为每股50元,则计算出的资本成本为()A10% B15% C17.5% D13.88%8、通过企业资本结构的调整,可以()A提高经营风险B降低经营风险C影响财务风险D不影响财务风险9、企业在筹措新的资金时,从理论上而言,应该按()计算的综合资本成本更为合适A目标价值B账面价值C市场价值D任一价值10、某企业的借入资本和权益资本的比例为1:3,则该企业()A只有经营风险B只有财务风险C没有风险D既有经营风险又有财务风险三、多项选择题1、企业的资产结构影响资本结构的方式有()A拥有大量的固定资产的企业主要通过长期负债和发行股票筹集资金B拥有较多流动资金的企业,更多依赖流动负债筹集资金C资产适用于抵押贷款的公司举债额较多D以技术研究开发为主的公司负债较少2、负债资金在资本结构中产生的影响是()A降低企业资金成本B加大企业财务风险C具有财务杠杆作用D分散股东控制权3、下面哪些陈述符合MM资本结构理论的基本内容?()A按照修正的MM资本结构理论,公司的资本结构与公司的价值不是无关,而是大大相关,并且公司债务比例与公司价值成正相关关系。

第一节资本结构理论1、代理理论下影响有负债企业价值的因素有()。

A.利息抵税的现值B.债务的代理收益C.财务困境成本D.债务的代理成本【答案】ABCD【解析】因为代理理论下:V L=V U+PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)+ PV(债务的代理收益)。

2、根据财务分析师对某公司的分析,该公司无杠杆企业的价值为2000万元,利息抵税可以为公司带来100万元的额外收益现值,财务困境成本现值为50万元,债务的代理成本现值和代理收益现值分别为20万元和30万元,那么,根据资本结构的权衡理论,该公司有杠杆企业的价值为()万元。

A.2050B.2000C.2130D.2060【答案】A【解析】根据权衡理论,VL=VU+PV(利息抵税)-PV(财务困境成本)=2000+100-50=2050(万元)。

3、根据权衡理论,下列各项中会影响企业价值的有()。

A.债务利息抵税B.财务困境成本C.债务代理成本D.债务代理收益【答案】AB【解析】权衡理论下,有负债企业价值=无负债企业价值+债务利息抵税现值-财务困境成本现值,所以选项A、B正确,选项C、D影响代理理论下的有负债企业价值。

4、根据无税MM理论,当企业负债的比例提高时,下列说法正确的有()。

A.权益资本成本上升B.加权平均资本成本上升C.加权平均资本成本不变D.债务资本成本上升【答案】AC【解析】在不考虑所得税的情况下,负债比例提高,财务风险加大,股东要求的收益率提高,所以权益资本成本上升,因此,选项 A 正确。

在不考虑所得税情况下,无论企业是否有负债,加权平均资本成本将保持不变,因此,选项B不是答案,选项C正确。

根据MM理论的假设条件可知,债务资本成本与负债比例无关,所以,选项D 不是答案。

5、根据有税MM理论,当债务比重增加时,下列各项指标不会发生变化的是()。

A.股权资本成本B.加权平均资本成本C.债务资本成本D.企业价值【答案】C【解析】股权资本成本和企业价值都会随着债务比重增加而上升;加权平均资本成本会随着债务比重增加而下降;债务资本成本不会随着债务比重变化而变化。

第九章资本结构一、单项选择题1.下列各种资本结构的理论中,认为筹资决策无关紧要的是()。

A.代理理论B.无税MM理论C.优序融资理论D.权衡理论2.根据有税MM理论,当债务比重增加时,下列各项指标不会发生变化的是()。

A.股权资本成本B.加权平均资本成本C.债务资本成本D.企业价值3.根据无税MM理论,当债务比重增加时,下列各项指标会提高的是()。

A.债务资本成本B.权益资本成本C.加权平均资本成本D.企业价值4.甲公司目前存在融资需求,如果采用优序融资理论,管理层应当选择的融资顺序是()。

A.内部留存收益、发行附认股权证债券、发行公司债券、发行优先股、发行普通股B.内部留存收益、发行附认股权证债券、发行优先股、发行公司债券、发行普通股C.内部留存收益、发行公司债券、发行优先股、发行附认股权证债券、发行普通股D.内部留存收益、发行公司债券、发行附认股权证债券、发行优先股、发行普通股5.下列各项中属于过度投资问题的是()。

A.企业面临财务困境时,企业超过自身资金能力投资项目,导致资金匮乏B.企业面临财务困境时,管理者和股东有动机投资于净现值为负的高风险项目C.企业面临财务困境时,不选择净现值为正的新项目投资D.企业面临财务困境时,管理者和股东有动机投资于净现值为正的项目6.下列关于财务困境成本的相关说法中,错误的是()。

A.发生财务困境的可能性与企业收益现金流的波动程度有关B.财务困境成本的大小取决于成本来源的相对重要性以及行业特征C.财务困境成本的现值是由发生财务困境的可能性和财务困境成本的大小决定的D.不动产密集性高的企业财务困境成本可能较高7.以下关于资本结构的影响因素的说法中,错误的是()。

A.成长性好的企业负债水平高B.盈利能力强的企业负债水平低C.财务灵活性大的企业负债水平高D.一般性用途资产比例高的企业比特殊用途资产比例低的企业负债水平低8.下列各项资本结构决策的分析方法中考虑了财务风险差异的是()。

☆相关指标假定:

Q——产品销售数量

P——单位产品价格

V——单位变动成本

F——固定成本总额

MC=(P-V)——单位边际贡献

EBIT——息税前收益

I——利息费用

T——所得税税率

D——优先股股息

N——普通股股数

EPS

——普通股每股收益

Q

EBIT

经营杠杆

◎当销售量变动时,虽然不会改变固定成本总额,但会降低或提高单位产品的固定成本,从而提高或降低单位产品利润,使息税前利润变动率大于销售量变动率。

经营杠杆是由于与经营活动有关的固定生产成本

而产生的

V P Q V P Q DOL )

()(−=

−=

)

1/(T D I EBIT EBIT

DFL −−−=

式:

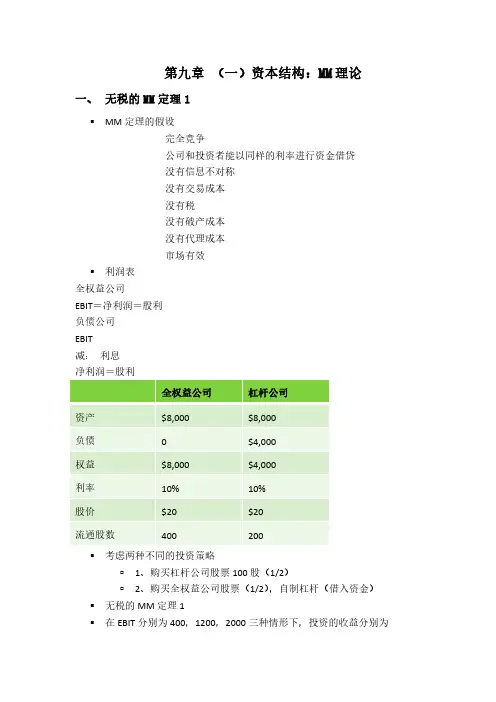

1.资本结构与公司价值

)(00010%

10500

%205005001万元=+−=+−==

b SL W L K I K I EBIT K EBIT V

(三)MM 含公司税理论

★资产

替代问题

在考虑了所得税、财务危机成本和债务代理成本之后,负债公司的价值为:。