酒店财务表格

- 格式:doc

- 大小:669.50 KB

- 文档页数:44

八、饭店财务状况和经营成果的考评饭店财务状况和经营成果的考评是指:根据现代企业制度的总体要求和国资委明确的资产保值增值为主要指标(也可按照外管企业董事会和业主要求)及管理公司为确保受托管理饭店的经济指标完成,和对饭店员工为实现饭店产品和服务的使用价值和价值能进行的技术经济活动中,人、财、物资源的充分、合理运用的综合考评。

对饭店财务状况和经营成果的考评可分为,一是:对产品服务的考评,包括对产品和服务及其各个组成部分的种类、数量、质量、价格等满足客人需求的程度;二是:对劳动占用和消耗的考评;三是:对偿债能力、获利能力、活动能力;四是:对为社会作出贡献等考评。

饭店经济效益的好坏,很难用一个指标来全面衡量,除了集团公司对管理公司受托管理全资饭店明文规定的经济指标设定和考核要求外,一般其他受托管理的饭店可用下述各项指标有重点选择性的设定作综合考评:(一))国有资产保值增值率:主要反映投资者投入饭店的国有资产的完整性和保全性。

计算公式为:国有资产保值增值率期末所有者权益总额期初所有者权益总额=⨯100%(二)净资产收益率:是指饭店运用投资者投入资本获得收益的能力。

计算公式为:净资产收益率=本年净利润期初所有者权益×%100(三)总资产收益率:用于衡量饭店运用全部资产获利的能力。

计算公式为:总资产收益率=利润总额+利息支出平均资产总额×%100平均资产总额=(期初资产总额+期末资产总额)÷2 (四)销售利润率:用于衡量饭店的盈利水平。

计算公式为:销售利润率=利润总额销售收入净额×%100(五)成本费用利润率:用于反映饭店成本费用支出所带来的盈利状况。

计算公式为:成本费用利润率=利润总额营业成本+费用总额×%100(六)营业收入总额:是饭店最基本的经营指标,它包括客房的租金收入、餐饮和商贸收入,还包括各项娱乐设施、美容美发、客衣洗烫、电话电传、商务代办等项目的服务收入等。

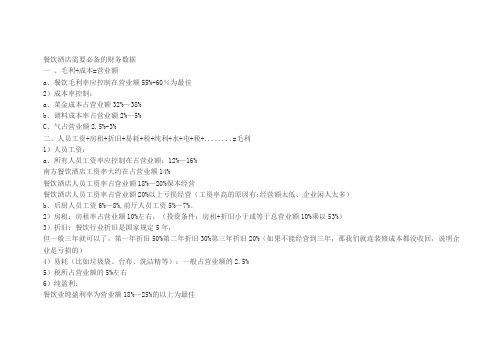

餐饮酒店需要必备的财务数据一、毛利+成本=营业额a、餐饮毛利率应控制在营业额55%-60%为最佳2)成本率控制:a、菜金成本占营业额32%—38%b、调料成本率占营业额2%—5%C、气占营业额2.5%-3%二、人员工资+房租+折旧+易耗+税+纯利+水+电+税+........=毛利1)人员工资:a、所有人员工资率应控制在占营业额:12%—16%南方餐饮酒店工资率大约在占营业额14%餐饮酒店人员工资率占营业额18%—20%保本经营餐饮酒店人员工资率占营业额20%以上亏损经营(工资率高的原因有:经营额太低、企业闲人太多)b、后厨人员工资6%—8%,前厅人员工资5%—7%。

2)房租:房租率占营业额10%左右,(投资条件:房租+折旧小于或等于总营业额10%乘以53%)3)折旧:餐饮行业折旧是国家规定5年,但一般三年就可以了,第一年折旧50%第二年折旧30%第三年折旧20%(如果不能经营到三年,那我们就连装修成本都没收回,说明企业是亏损的)4)易耗(比如垃圾袋、台布、洗洁精等):一般占营业额的2.5%5)税所占营业额的5%左右6)纯盈利:餐饮业纯盈利率为营业额18%—25%的以上为最佳餐饮酒店业5+1薪酬绩效考核,让餐饮企业实现规范化数字管理,让餐饮企业绩效考核真正实施落地!一、【各岗位绩效考核方案模板】二、【厨师长绩效考核方案(试用)】基本工资4500元考核点:菜品营业考核明细:1、(XX店)超额完成既定指标的,按超出部分的6‰ 奖励,未完成既定经营指标的,按少于经营指标部分的2‰倒激励。

考核点:成本率考核明细:1、原材料成本率38%—40%,低于38%奖励100元,低于36%以下或40%以上倒激励50元。

2、调料成本率(不含油)4.5%,低于4.5%,每个点奖励50元,高4.5%,倒激励100元。

3、燃料(汽),低于标准2.5%奖50元,高于不奖。

考核点:费用率考核明细:营业费用控制在32%(含)以下(水电、工资、办公费用、易耗品、赠送、折扣等)总费用每低一个百分点奖励100元,每高一个百分点倒激励50元。

年月物资采购计划年月日总经理财务经理采购尺寸:21CM×29CM比例:1:1 表格一式三联,一联总经理,一联财务部经理,一联采购年月物资采购计划年月日总经理财务经理采购尺寸:21CM×29CM比例:1:1 表格一式三联,一联总经理,一联财务部经理,一联采购购申请单要货部门用货日期制表人月度用量物资名称及规格型号数量单价总额本期供应商库存数上期单价及供应商如需进口或特殊要求,请说明理由:付款方式:采购经理部门经理财务部经理总经理尺寸:29CM×21CM比例:1:1表格一式二联,一联财务,一联申请部门,每联用不同颜色区分物资验收入库单物资编号:NO:合同编号:年月日尺寸:11CM×18CM比例:1:1 一式四联,一联采购,一联仓库,一联财务报销,一联仓库转财务,每联用颜色区分。

物资收发存月报表尺寸:30CM×40CM比例:1:1.5一式三联,一联存根,一联财务部经理,一联计划收款员缴款袋收款日期年月日收款人姓名营业部门值班时间自午时分至午时分一、本袋内装现金内附:收款员日报表一份领班收款员收款员尺寸:12CM×23CM比例:1:1店徽NO:预付款单PAYMENT IN ADVANCE日期DATE:姓名房号NAMEROOM NO抵店日期离店日期ARRIVAL DATE DEPARTURE DATE预付金额(大写)AMOUNT PAID备注REMARKS付款人收款员PAYERCASHIER尺寸:13CM×17CM比例:1:1表格一式三联,一联客人,一联财务,一联总台,分别不同颜色区分承诺付款书GUARANTEE OF PAYMENTi)全部费用我承诺支付房先生/小姐的ii) 房费iii) 其它费用(请特别说明)付款方式为现金/信用卡(信用卡号码)i) total chargeI will guarantee pay for Miss./ Mr. of room number during the stay fromto by cash/My Credit Card Number .ii) room chargeiii) others (please specify)客人姓名签名Guest Name Signature房号日期Room Number Date特别费用说明Please specify the other charges: 经办人:Prepared By:尺寸:12CM×16CM比例:1:1表格一式三联,分别用不同颜色区分。

酒店住宿账务清单模板在酒店住宿过程中,账务清单是一份非常重要的文件,它记录了客人在酒店的消费项目及费用情况。

以下是一份标准的酒店住宿账务清单模板,可以帮助酒店管理人员清晰地记录和整理客人的账务信息:客人信息:姓名:入住日期:退房日期:房间号码:费用明细:1. 住宿费用:日期房型房号单价天数总额__________________________________________________________ __________________________________________________________________________ ________________2. 餐饮费用:日期项目名称单价数量总额__________________________________________________________ __________________________________________________________________________ ________________3. 酒水费用:日期饮品种类单价数量总额__________________________________________________________ __________________________________________________________________________ ________________4. 其他费用:日期费用项目单价数量总额__________________________________________________________ __________________________________________________________________________ ________________费用总计:住宿费用总计:餐饮费用总计:酒水费用总计:其他费用总计:__________________________________________________________ ________________结算方式:现金:银行卡:支付宝/微信:其他:备注:_____________________________________________________________ _______________________________________________________________________ __________________________________________________________________________ ________________以上是一份简单的酒店住宿账务清单模板,酒店管理人员可以根据实际情况进行必要的修改和调整。

酒店财务表格大全

以下是常见的酒店财务表格大全:

1. 收入报表

- 销售收入报表:记录酒店不同部门的销售收入情况,如客房

销售、餐饮销售、会议活动销售等。

- 顾客统计报表:记录不同客户类型和来源的收入情况,如个

人客户、团体客户、OTA(在线旅行社)客户等。

- 支付方式统计报表:记录不同支付方式(现金、信用卡、第

三方支付等)的收入情况。

2. 成本报表

- 食品饮料成本报表:记录餐饮部门的原材料采购成本以及食

品饮料的损耗情况。

- 酒店客房成本报表:记录客房部门的人工成本、清洁用品成本、维修维护成本等。

- 行政及其他成本报表:记录行政部门和其他部门的人工成本、办公用品成本、广告宣传费用等。

3. 财务报表

- 损益表:总结酒店在特定时期内的收入、成本和利润情况。

- 资产负债表:反映酒店在特定时期内的资产、负债和所有者

权益情况。

- 现金流量表:记录酒店在特定时期内的现金流入和流出情况,以及现金余额的变化。

4. 经营指标报表

- 平均房价报表:记录酒店特定时间段内的平均客房价格,可

以按日报表、周报表或月报表等形式呈现。

- 出租率报表:记录酒店特定时间段内客房的出租率情况,包

括日出租率、周出租率或月出租率等。

- RevPAR(每可用客房平均收益)报表:计算酒店特定时间

段内每个可用客房的平均收益。

以上只是一些常见的酒店财务表格,具体需要根据酒店的规模和经营模式做适当的调整。

酒店的财务报表可以根据需要定期制作并进行分析,以帮助酒店管理层评估经营状况和制定决策。

酒店餐饮企业财务会计报告——现金流量表

(一)有关概念

现金等价物-同时满足4个条件的投资,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

例如:企业从二级市场上购买的3个月内到期的短期债券投资,一般在交易性金融资产科目中核算。

在不存在现金等价物的情况下,企业的资产负债表反映了企业现金流量变动的结果,现金流量表反映了企业现金流变动的过程。

2.现金流量的分类

(1)经营活动产生的现金流量

(2)投资活动产生的现金流量

(3)筹资活动产生的现金流量

例:分得现金股利-投资活动

分配现金股利-筹资活动

购买工程用材料-投资活动

支付专门借款利息-筹资

支付流动资金借款利息-筹资

(二)填列方法:现金流量表正表的填列(分析根据收付实现制,而主营业务收入根据权责发生制)

(三)补充资料——间接法

净利润=收入-费用

假设:公司的收入均收到了现金-费用均支付的现金=则此时净利润为现金净流量

将净利润调节为经营活动现金净流量

四、所有者权益变动表

所有者权益变动表,是指反映构成所有者权益各组成部分当期增减变动情况的报表。

当期损益、直接计入所有者权益的利得和损失,以及与所有者的资本交易导致的所有者权益的变动,应当分别列示。

CW-CK/BD—01

公司各类单项资金治理审批权限一览表

对外单位或私人借款审核①核准③审批②

ﻬ讲明:

一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核

与核准按相应规定办理,审批则以超支部分占预算内金额的百分

比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批

准。

三、审批权限分三类:

1.审核:指治理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核”的意见后进行批准。

3.核准:指各级财务负责人依照财务治理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:

先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

ﻬCW-CK/BD—03

缴款单

编号:

年月日

缴款人: 复核: 出纳:

注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

CW-CK/BD—09

现金申领单

年月日

注:本单由会计室使用并治理。

ﻬCW-CK/BD—05

借款单

年月日

注:本单由会计室使用并治理。

CW-CK/BD—08

支票使用登记薄

CW-CK/BD—06

差旅费报销单

报销部门: 年月日附单据张

注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

CW-CK/BD—04

票据交接清单编号:

移交人接收人

注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

CW-CK/BD—11

盘点人员编组表

年月日

批准:审核: 制表:

讲明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会

计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

ﻬCW-

CK/BD—21

固定资产盘点表

使用部门: 年月日

使用部门负责人:会点人: 盘点人:制单:

注:本单一式两联:第一联财产治理部门留存,第二联报会计室。

CW-CK/BD—18

固定资产增加单

财产编号: 年月日

经办人:制单:

注:本单一式三联:第一联财产治理部门留存,第二联交会计室,第三联交使用部门,

CW-CK/BD—22

固定资产登记卡

总帐科目:本卡编号:

明细科目:设卡日期: 年月日财产编号:

注:新卡由财会部门填制,填制完毕后转财产治理部门留存并治理。

CW-CK/BD—22

固定资产登记卡

总帐科目: 本卡编号:

明细科目:设卡日期:年月日

财产编号:

CW-CK/BD—27

固定资产移转单

财产编号:年月日

注:本单一式四联,第一联财产治理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产治理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。