全面成本管理讲义

- 格式:pptx

- 大小:383.81 KB

- 文档页数:110

成本管理知识讲义第一部分成本的概念及构成一、成本定义:生产和销售某一产品所耗费的全部费用。

它有以下几方面的含义:1、成本属于商品经济的价值范畴,即成本是构成商品价值的重要组成部分,是商品生产中生产要素耗费的货币表现;2、成本具有补偿的性质,它是为了保证企业再生产而应从销售收入中得到补偿的价值;3、成本本质上是一种价值牺牲,它是为实现一定目的而付出资源的价值牺牲。

二、单位成本:是指生产单位产品而平均耗费的成本。

一般只要将总成本去除以总产量便能得到,是将总成本按不同消耗水平摊给单位产品的费用,它反映同类产品的费用水平。

单位成本的高低,反映了企业生产水平、技术装备和管理水平的好坏。

计算单位成本的目的之一,是为了了解各种产品单位成本和各成本项目计划的执行情况。

利用单位成本可与同行业先进企业或国外先进企业进行比较,找出差距,明确改进方向。

同时单位成本与销售价格比较可以衡量产品的利润水平,也是制定产品价格的重要依据之一。

(技术指标、劳动生产率、利润空间)三、成本分类根据成本核算和成本管理的不同要求,按不同的标准对成本所作的划分。

1、根据成本与业务量之间的关系划分为变动成本和固定成本。

变动成本是指其总额随着业务量成正比例变动的那部分成本;固定成本是指其总额在一定时期和一定业务量范围内不随业务量发生任何变动的那部分成本。

(半固定成本)利润=(单价-单位变动成本)*销售量-固定成本单位产品边际贡献=销售单价-单位变动成本2、根据成本与产品之间的关系划分为产品生产成本和期间费用。

四、产品生产成本的构成1、直接材料:指企业在生产产品和提供劳务过程中所消耗的直接用于产品生产并构成产品实体的原料、主要材料、外购半成品,是产品加工的对象,如:钢铁企业的各种铁矿、钢铁料、外购生铁块和钢坯,焦化企业的焦煤等。

2、辅助材料:指直接用于生产,在生产中起辅助作用,不构成产品主要实体的各种材料。

如烧结、炼钢使用的石灰、白云石等。

3、燃料与动力:指生产中所耗用的企业自制或外购的固体燃料(如煤炭、煤等)、电力、水和氧气、氮气等费用。

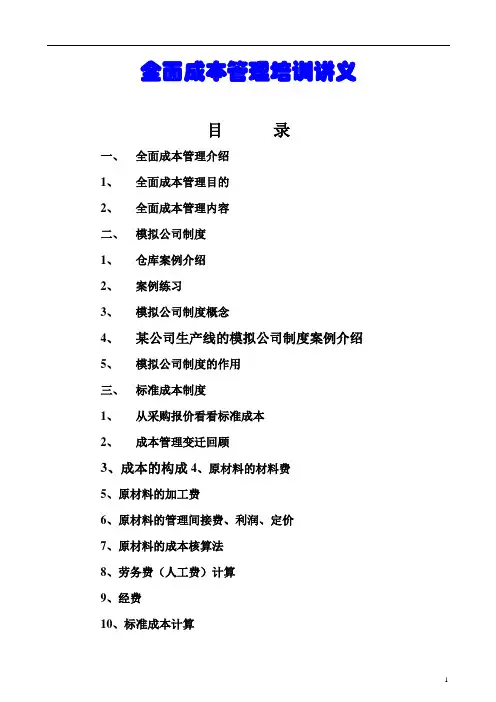

全面成本管理培训讲义目录一、全面成本管理介绍1、全面成本管理目的2、全面成本管理内容二、模拟公司制度1、仓库案例介绍2、案例练习3、模拟公司制度概念4、某公司生产线的模拟公司制度案例介绍5、模拟公司制度的作用三、标准成本制度1、从采购报价看看标准成本2、成本管理变迁回顾3、成本的构成4、原材料的材料费5、原材料的加工费6、原材料的管理间接费、利润、定价7、原材料的成本核算法8、劳务费(人工费)计算9、经费10、标准成本计算四、预算步骤1、预算例(1)原材料费用预算(2)劳务费预算(3)固定资产预算(4)经费预算(固定经费、变动经费)2、预算编号作成方法3、预算同标准作成4、预算的执行(1)发生主义(2)相互管理(3)常见的几种费用发生时的执行方法(3)预算外购买的实施(4)非购买的预算外实施7、企业预算全过程3、预算调整五、工厂成本改善的最基础技术介绍(1)本、量、利分析案例(2)从本量利分析看投资行为与5S的整理对赢利的作用(3)企业如何实施5S管理活动的简介全面成本管理介绍一、全面成本管理介绍管理定义所谓管理,是指利用拥有的的资源,建立过程控制,完成增加价值的转换(或称新的价值)过程。

资源=人员+资金+物质+技术+方法+情报+时间过程:是指利用资源,将它转换成另一组被此相关资源的活动。

产品的价值(输出资源价值)管理效果=钱、财、物输入资源价值+过程控制成本全面成本管理是什么•要在管理周期活动启动到实施结束全过程实施成本管理 •要在管理活动中让全员参加到成本改善全面成本管理课程1、全面成本管理制度的载体—模拟成本制度全面成本管理的内容全面成本管理过程=预算体系+标准成本制度+持续改进成本核算标准成本成本预算成本实绩成本差异分析成 本改 善成本管理数据流成本核算数据流全员参加到成本改善的载体——模拟成本制度2、全面成本管理制度的基准—标准成本制度3、全面成本管理制度的控制—预算执行制度4、成本管理改善案例简介二、模拟成本制度——全面成本管理制度的载体1、仓库案例介绍某公司仓库管理科准备建立模拟公司制度,统计了近3个月的数据如下:1)原材料月保管金额总计:3000万元/ 月成本月保管金额总计:5000万元/ 月2)原材料保管使用面积:4250平方米/ 月成品保管使用面积:8250平方米/ 月该工厂建筑面积每月费用为:25元/ 平方米.月3.)使用人员:原材料组—— 30名工人+1名职员成品组—— 15名工人+1名职员办公室—— 3名工人+1名职员该公司工人平均费用1250元/月;职员2560元/月4)每月仓库管理科的经费(例办公用品、清洁费用、电费等)为5万元/月,请根据上述数据建立模拟公司。