《会计学基础》课程教案任务一(2)精品PPT课件

- 格式:ppt

- 大小:673.00 KB

- 文档页数:58

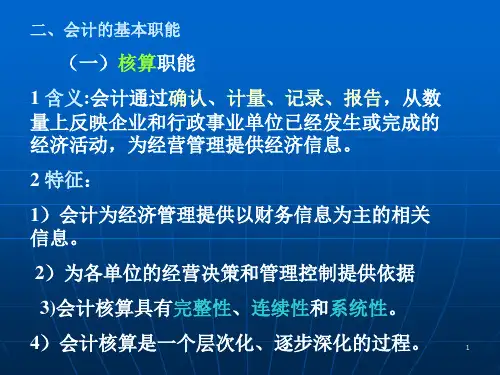

《基础会计学教案》PPT课件第一章:会计概述1.1 会计的定义与作用解释会计的概念和重要性讨论会计在经济活动中的作用1.2 会计要素与会计等式介绍会计要素(资产、负债、所有者权益、收入、费用)解释会计等式(资产= 负债+ 所有者权益)1.3 会计基本原则与会计基础概述会计基本原则(如会计实体原则、持续经营原则、货币计量原则等)讨论会计基础(如权责发生制、历史成本原则等)第二章:会计记录与会计科目2.1 会计记录的方法介绍会计记录的基本方法(手工记账和电子记账)讨论会计记录的工具(账簿、凭证等)2.2 会计科目的分类与设置解释会计科目的分类(资产类、负债类、所有者权益类、收入类、费用类)讨论会计科目的设置原则和方法2.3 会计分录与会计凭证解释会计分录的概念和作用介绍会计凭证的种类和编制方法第三章:账户式会计账簿3.1 账户式会计账簿的结构与登记方法解释账户式会计账簿的结构(借方、贷方、余额)讨论账户式会计账簿的登记方法和注意事项3.2 常用会计账簿的介绍介绍日记账、总账、明细账、现金账、银行账等常用会计账簿3.3 会计账簿的转账与结账解释会计账簿的转账和结账过程讨论会计账簿的转账和结账方法第四章:财务报表与会计分析4.1 财务报表的概念与作用解释财务报表的定义和重要性讨论财务报表在经济活动中的作用4.2 主要财务报表的介绍介绍资产负债表、利润表、现金流量表、所有者权益变动表等主要财务报表4.3 会计分析的方法与指标解释会计分析的概念和目的介绍常用的会计分析方法和指标(如比率分析、趋势分析等)第五章:会计政策、会计估计与会计差错5.1 会计政策的概念与作用解释会计政策的定义和重要性讨论会计政策对企业财务报表的影响5.2 会计估计的概念与方法解释会计估计的定义和必要性讨论会计估计的方法和原则5.3 会计差错的概念与处理解释会计差错的概念和类型讨论会计差错的识别和处理方法第六章:存货的核算6.1 存货的概念与分类解释存货的定义和重要性讨论存货的分类(如原材料、在产品、成品等)6.2 存货的核算方法介绍存货的核算方法(如先进先出法、加权平均法、后进先出法等)讨论各种核算方法的优缺点和适用情况6.3 存货的盘盈与盘亏处理解释存货的盘盈与盘亏的概念和原因讨论存货的盘盈与盘亏处理方法和会计分录第七章:固定资产的核算7.1 固定资产的概念与分类解释固定资产的定义和重要性讨论固定资产的分类(如房屋及建筑物、机器设备等)7.2 固定资产的核算方法介绍固定资产的核算方法(如直线法、年数总和法、双倍余额递减法等)讨论各种核算方法的优缺点和适用情况7.3 固定资产的折旧与清理解释固定资产的折旧概念和作用讨论固定资产的折旧计算方法和会计分录解释固定资产的清理概念和原因讨论固定资产的清理处理方法和会计分录第八章:应收账款与应付账款的核算8.1 应收账款的概念与核算解释应收账款的定义和重要性讨论应收账款的确认和计价方法讨论应收账款的账务处理和会计分录8.2 应付账款的概念与核算解释应付账款的定义和重要性讨论应付账款的确认和计价方法讨论应付账款的账务处理和会计分录8.3 坏账损失的核算解释坏账损失的概念和原因讨论坏账损失的核算方法和会计分录第九章:利润的核算9.1 收入的概念与分类解释收入的定义和重要性讨论收入的分类(如销售收入、提供劳务收入等)9.2 费用的概念与分类解释费用的定义和重要性讨论费用的分类(如生产成本、管理费用、销售费用等)9.3 利润的计算与核算解释利润的概念和计算方法讨论利润的核算方法和会计分录第十章:会计软件与应用10.1 会计软件的概念与作用解释会计软件的定义和重要性讨论会计软件的功能和作用10.2 会计软件的种类与选择介绍市场上常见的会计软件(如金蝶、用友、速达等)讨论会计软件的选择标准和评估方法10.3 会计软件的操作与应用解释会计软件的操作流程和界面讨论会计软件在日常会计工作中的应用和注意事项第十一章:税务会计与税务申报11.1 税务会计的概念与原则解释税务会计的定义和重要性讨论税务会计的原则和特点11.2 主要税种及其会计处理介绍增值税、企业所得税、个人所得税等主要税种讨论各种税种的会计处理方法和会计分录11.3 税务申报的流程与注意事项解释税务申报的概念和流程讨论税务申报的注意事项和违规处理第十二章:审计与内部控制12.1 审计的概念与作用解释审计的定义和重要性讨论审计在经济活动中的作用12.2 内部控制的概念与要素解释内部控制的概念和重要性讨论内部控制的基本要素和实施方法12.3 审计程序与审计报告介绍审计程序的流程和关键步骤讨论审计报告的格式和内容第十三章:国际会计准则与跨国会计13.1 国际会计准则的概念与作用解释国际会计准则(IFRS)的定义和重要性讨论国际会计准则对企业财务报表的影响13.2 跨国会计的概念与挑战解释跨国会计的定义和重要性讨论跨国会计面临的挑战和解决方法13.3 外币会计与汇兑损益解释外币会计的概念和处理方法讨论汇兑损益的计算和会计分录第十四章:财务分析与投资决策14.1 财务分析的概念与目的解释财务分析的定义和重要性讨论财务分析的目的和作用14.2 财务分析的主要方法与指标介绍比率分析、趋势分析、现金流量分析等财务分析方法讨论盈利能力、偿债能力、运营能力等财务指标的计算和解读14.3 投资决策的财务分析解释投资决策的财务分析概念和重要性讨论净现值(NPV)、内部收益率(IRR)、回收期等投资决策指标的计算和应用第十五章:会计伦理与职业素养15.1 会计伦理的概念与原则解释会计伦理的定义和重要性讨论会计伦理的基本原则和职业行为准则15.2 会计职业道德违规与防范解释会计职业道德违规的概念和原因讨论会计职业道德违规的防范措施和处理方法15.3 会计职业素养的培养与发展解释会计职业素养的概念和重要性讨论会计职业素养的培养途径和发展方向重点和难点解析本文主要介绍了《基础会计学教案》PPT课件的十五个章节内容,涵盖了会计概述、会计记录与会计科目、账户式会计账簿、财务报表与会计分析、会计政策、会计估计与会计差错、存货的核算、固定资产的核算、应收账款与应付账款的核算、利润的核算、会计软件与应用、税务会计与税务申报、审计与内部控制、国际会计准则与跨国会计、财务分析与投资决策、会计伦理与职业素养等方面的知识点。

《基础会计学教案》PPT课件第一章:会计概述1.1 会计的定义1.2 会计的基本职能1.3 会计的目标1.4 会计信息质量要求第二章:会计要素与会计等式2.1 会计要素及其确认2.2 会计等式的建立2.3 会计要素的计量2.4 会计分录与会计科目第三章:会计科目与账户3.1 会计科目的分类3.2 会计账户的结构3.3 账户的性质与作用3.4 常用会计科目及其含义第四章:复式记账法4.1 复式记账法的原理4.2 借贷记账法4.3 会计分录的编制4.4 试算平衡第五章:会计凭证与会计账簿5.1 会计凭证的分类与填制5.2 会计账簿的分类与登记5.3 账务处理程序5.4 错账查找与更正第六章:财务报表6.1 财务报表的概念与作用6.2 资产负债表的编制6.3 利润表的编制6.4 现金流量表的编制6.5 所有者权益变动表和附注第七章:会计分析7.1 会计分析的意义与方法7.2 财务比率的计算与分析7.3 财务状况分析7.4 经营成果分析7.5 现金流量分析第八章:会计政策与会计估计8.1 会计政策的概念与范围8.2 会计政策的选用与变更8.3 会计估计的概念与方法8.4 会计估计的变更和差错更正8.5 会计政策与会计估计的信息披露第九章:税务会计9.1 税务会计的概念与特点9.2 增值税会计9.3 企业所得税会计9.4 其他税种的会计处理9.5 税务会计的报表与税务申报第十章:会计软件与会计信息化10.1 会计软件的概念与作用10.2 会计软件的种类与功能10.3 会计信息化的发展趋势10.4 会计信息系统的实施与运行10.5 会计信息化条件下的内部控制第十一章:审计与会计11.1 审计的概念与目的11.2 审计的程序与方法11.3 内部审计与外部审计11.4 会计在审计过程中的作用11.5 审计报告的分析与运用第十二章:国际会计12.1 国际会计准则概述12.2 国际会计准则的制定与实施12.3 跨国公司的会计处理12.4 外币会计12.5 国际财务报告准则与我国会计准则的比较第十三章:管理会计基础13.1 管理会计的概念与作用13.2 成本的概念与分类13.3 成本计算的基本方法13.4 预算的编制与控制13.5 管理会计在企业决策中的应用第十四章:成本控制与成本计算14.1 成本控制的概念与方法14.2 标准成本制度14.3 实际成本与标准成本的差异分析14.4 固定成本与变动成本的控制14.5 成本计算在企业管理中的应用第十五章:会计职业道德与法规15.1 会计职业道德的重要性15.2 会计职业道德的基本原则与规范15.3 会计法律法规体系15.4 会计法律责任与保护15.5 会计职业的发展与挑战重点和难点解析本文档涵盖了基础会计学的主要知识点,分为三个部分:会计基础、会计应用和国际会计。

《基础会计学教案》PPT课件第一章:会计概述1.1 会计的定义与作用解释会计的概念阐述会计在企业经济活动中的重要性1.2 会计基本假设与原则介绍会计基本假设(会计分期、持续经营、货币计量、实体假设)解释会计原则(权责发生制、历史成本、一致性、实际成本)1.3 会计要素与会计等式讲解会计要素(资产、负债、所有者权益、收入、费用)阐述会计等式(资产= 负债+ 所有者权益)第二章:会计科目与账户2.1 会计科目的分类讲解资产类科目、负债类科目、所有者权益类科目、收入类科目、费用类科目的概念与特点2.2 账户的设置与使用解释账户的概念与作用阐述账户的设置原则与方法演示账户的记账过程2.3 会计分录与试算平衡讲解会计分录的概念与格式解释试算平衡的概念与作用演示试算平衡的计算方法第三章:会计凭证与会计账簿3.1 会计凭证的分类与填制讲解原始凭证与记账凭证的概念与区别阐述会计凭证的填制要求与流程3.2 会计账簿的分类与登记解释日记账、总账、明细账、备查账的概念与作用阐述会计账簿的登记方法与规则3.3 会计账簿的运用与分析讲解会计账簿在日常会计工作中的应用演示会计账簿的分析方法与技巧第四章:财务报表与会计分析4.1 财务报表的概念与作用解释财务报表的定义与重要性阐述财务报表在企业经营决策中的作用4.2 主要财务报表的编制讲解资产负债表、利润表、现金流量表、所有者权益变动表的编制方法与要求4.3 会计分析的方法与指标讲解比率分析、趋势分析、现金流量分析等方法解释偿债能力、营运能力、盈利能力等指标的计算与分析第五章:会计政策、会计估计与会计差错5.1 会计政策的概念与选择解释会计政策的概念与作用阐述会计政策选择的原则与方法5.2 会计估计的概念与处理讲解会计估计的概念与原因解释会计估计的方法与程序5.3 会计差错的概念与更正解释会计差错的概念与分类阐述会计差错的更正方法与要求第六章:会计软件与应用6.1 会计软件的概念与作用解释会计软件的定义与重要性阐述会计软件在企业会计工作中的应用6.2 会计软件的类型与选择讲解会计软件的分类(如财务软件、ERP软件)解释会计软件选择的原则与方法6.3 会计软件的操作与运用讲解会计软件的基本操作流程演示会计软件在日常会计工作中的应用第七章:税务会计与税务筹划7.1 税务会计的概念与特点解释税务会计的定义与作用阐述税务会计与财务会计的区别7.2 企业所得税的计算与申报讲解企业所得税的税率与计算方法解释企业所得税的申报流程与要求7.3 税务筹划的方法与策略讲解税务筹划的概念与原则阐述税务筹划的方法与技巧第八章:审计与内部控制8.1 审计的概念与作用解释审计的定义与重要性阐述审计在企业经济活动中的作用8.2 审计程序与审计报告讲解审计程序的流程与要求解释审计报告的内容与格式8.3 内部控制的概念与要素解释内部控制的意义与目的阐述内部控制的基本要素(控制环境、风险评估、控制活动、信息与沟通、监控)第九章:国际会计准则与跨国会计9.1 国际会计准则的概念与作用解释国际会计准则(IFRS)的定义与重要性阐述国际会计准则对企业会计的影响9.2 跨国会计的概念与挑战解释跨国会计的定义与特点阐述跨国会计面临的挑战与问题9.3 跨国会计的处理方法与技巧讲解跨国会计的货币兑换与汇兑损益计算演示跨国会计在跨国企业中的运用第十章:会计职业道德与法规10.1 会计职业道德的概念与原则解释会计职业道德的定义与重要性阐述会计职业道德的基本原则与要求10.2 会计法规的概念与内容解释会计法规的定义与作用阐述我国会计法规的主要内容与要求10.3 会计法律责任与保护讲解会计违法行为的法律责任解释会计职业权益的保护与维护重点和难点解析一、会计的定义与作用:理解会计的概念以及在企业经济活动中的重要性。