变动成本法与完全成本法.pptx

- 格式:pptx

- 大小:456.88 KB

- 文档页数:61

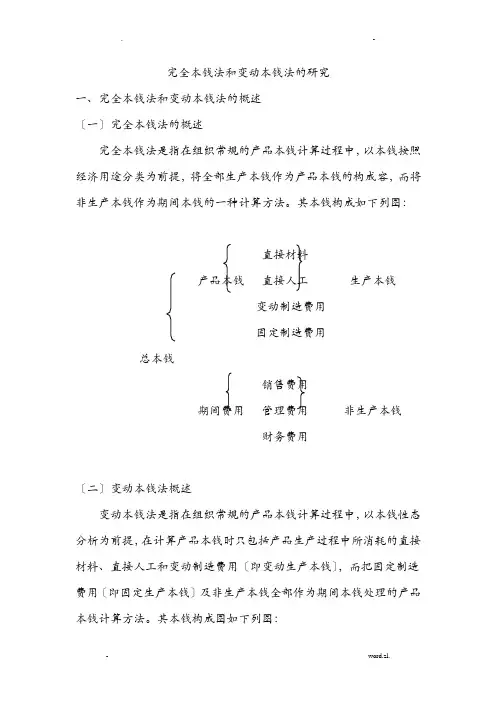

完全本钱法和变动本钱法的研究一、完全本钱法和变动本钱法的概述〔一〕完全本钱法的概述完全本钱法是指在组织常规的产品本钱计算过程中,以本钱按照经济用途分类为前提,将全部生产本钱作为产品本钱的构成容,而将非生产本钱作为期间本钱的一种计算方法。

其本钱构成如下列图:直接材料产品本钱直接人工生产本钱变动制造费用固定制造费用总本钱销售费用期间费用管理费用非生产本钱财务费用〔二〕变动本钱法概述变动本钱法是指在组织常规的产品本钱计算过程中,以本钱性态分析为前提,在计算产品本钱时只包括产品生产过程中所消耗的直接材料、直接人工和变动制造费用〔即变动生产本钱〕,而把固定制造费用〔即固定生产本钱〕及非生产本钱全部作为期间本钱处理的产品本钱计算方法。

其本钱构成图如下列图:直接材料产品本钱直接人工变动生产本钱变动制造费用总本钱生产本钱固定制造费用〔固定生产本钱〕期间本钱销售费用管理费用非生产本钱财务费用二、完全本钱法与变动本钱法的特点〔一〕完全本钱法的根本特点1.有利于企业编制对外报表。

由于完全本钱法得到公认会计原那么的认可和支持,其本钱计算资料适于企业外部有经济利害关系的信息使用者了解企业,所以必须以完全本钱计算为根底编制对外报表。

2.完全本钱计算难于适应企业部管理需要。

期初、期末产成品存货本钱结转的影响导致利润的实现与产品销售的实现在一定程度上相互脱节。

固定本钱分配具有主观随意性,对本钱的客观性存在质疑。

〔二〕变动本钱法的根本特点1.变动本钱法以变动本钱和固定本钱的划分为根底。

在变动本钱法下,产品的生产本钱和存货本钱只包括与产品生产有直接联系的变动本钱,即只包括产品的生产过程中的直接材料、直接人工和变动制造费用。

2.变动本钱法将固定本钱作为期间费用本钱处理。

变动本钱法只把变动本钱作为产品本钱,而把固定本钱作为期间本钱列入当期损益,直接冲减当期利润。

3.变动本钱法主要为企业部经营管理效劳。

变动本钱法是适应企业部经营管理的需要而产生的,它是一种本钱计算方法,也是企业部一种本钱会计制度。

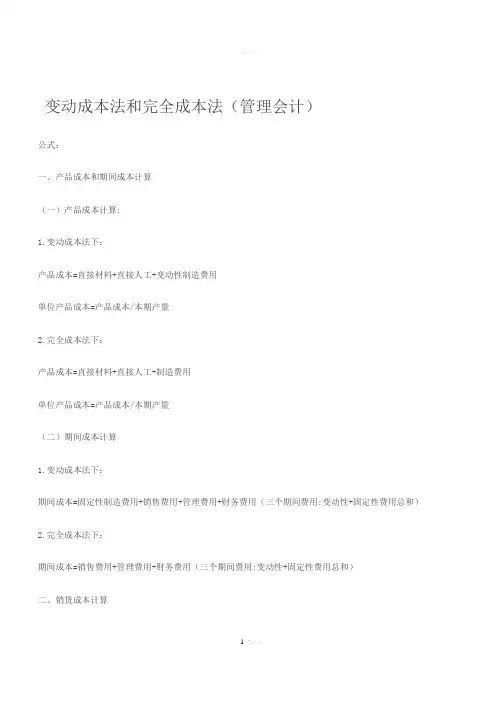

变动成本法和完全成本法(管理会计)公式:一、产品成本和期间成本计算(一)产品成本计算:1.变动成本法下:产品成本=直接材料+直接人工+变动性制造费用单位产品成本=产品成本/本期产量2.完全成本法下:产品成本=直接材料+直接人工+制造费用单位产品成本=产品成本/本期产量(二)期间成本计算1.变动成本法下:期间成本=固定性制造费用+销售费用+管理费用+财务费用(三个期间费用:变动性+固定性费用总和)2.完全成本法下:期间成本=销售费用+管理费用+财务费用(三个期间费用:变动性+固定性费用总和)二、销货成本计算本期销货成本=期初存货成本+本期发生的产品生产成本—期末存货成本1.变动成本法下:本期销货成本=单位变动生产成本*本期销货量(当期初存货为零时)2.完全成本法下:本期销货成本=单位生产成本*本期销货量(当期初存货为零时)三、两种成本计算方法下的损益计算步骤和公式(一)变动成本法下(贡献式):1、营业利润的计算方法销售收入—变动成本=贡献毛益贡献毛益—固定成本=营业利润变动成本=本期销货成本+本期变动非生产成本(期间费用)=本期销售量*单位变动生产成本+本期销售量*单位变动非生产成本(期间费用)固定成本=本期固定生产成本+本期非固定生产成本(期间费用)=固定性制造费用+固定性销售费用+固定性管理费用+固定性财务费用(二)完全成本法下(传统式):1、营业利润的计算方法销售收入—销售成本=销售毛利销售毛利—销售费用—管理费用—财务费用=营业利润销售成本=本期的销货成本=期初存货成本+本期发生的生产成本—期末存货成本例题:某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。

期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按变动成本法和完全成本法的有关公式计算下列指标:(1)单位产品成本,(2)期间成本,(3)销货成本;(4)营业利润。

变动成本法和完全成本法引言在企业成本管理中,变动成本法和完全成本法是常用的成本计算方法。

两种方法在计算成本时采用不同的原则和方式,可根据企业的特定需求和运营模式选择适合的方法。

本文将对变动成本法和完全成本法进行详细介绍,并比较它们之间的区别和适用场景。

变动成本法变动成本法又称为可变成本法,是一种按照成本行为方式来划分成本的方法。

根据成本行为方式的不同,将企业的成本分为两类:固定成本和变动成本。

固定成本是指在一定期间内保持恒定的成本。

无论生产数量的增减,固定成本的金额不发生变化。

典型的固定成本包括租金、设备折旧、管理人员工资等。

变动成本是指在一定期间内与生产数量成正比的成本。

随着生产数量的增加,变动成本的金额也随之增加。

典型的变动成本包括原材料成本、直接劳动成本等。

在变动成本法中,变动成本是产品成本的主要构成部分,固定成本被视为期间费用。

变动成本法的计算公式如下:总成本 = 固定成本 + 变动成本 * 实际产量变动成本法的优势在于其简单易行、适应性强。

它可以帮助企业了解变动成本的弹性,即产品生产数量增加或减少时成本发生的变化。

通过对变动成本的分析,企业可以灵活调整生产规模,决策更加明智。

完全成本法完全成本法也称为全面成本法,是一种将企业的全部成本都计算到产品成本中的方法。

不同于变动成本法,完全成本法将固定成本和变动成本都作为产品成本的一部分。

在完全成本法中,固定成本和变动成本都按照实际发生的金额计入产品成本。

这种方法要求企业对固定成本进行合理分配,以确保产品成本的准确性。

完全成本法的计算公式如下:总成本 = 固定成本 + 变动成本完全成本法的优势在于它考虑了所有的成本因素,更加准确地反映了产品的真实成本。

通过采用完全成本法,企业可以有更全面的了解产品的生产成本,从而进行合理定价和盈利分析。

变动成本法和完全成本法的区别变动成本法和完全成本法在成本计算的原则和方式上存在明显的区别。

1.成本划分方式:变动成本法将成本划分为固定成本和变动成本两类,而完全成本法将所有成本都计入产品成本。