3.复式记账法

- 格式:ppt

- 大小:478.00 KB

- 文档页数:49

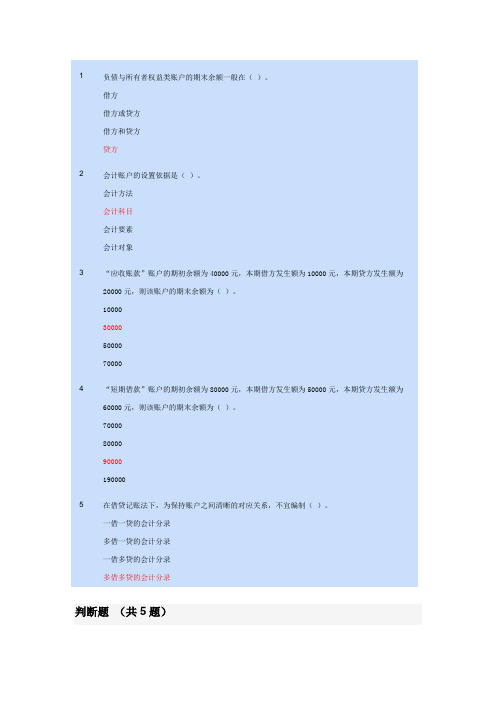

1 负债与所有者权益类账户的期末余额一般在()。

借方借方或贷方借方和贷方贷方2 会计账户的设置依据是()。

会计方法会计科目会计要素会计对象3 “应收账款”账户的期初余额为40000元,本期借方发生额为10000元,本期贷方发生额为20000元,则该账户的期末余额为()。

100003000050000700004 “短期借款”账户的期初余额为80000元,本期借方发生额为50000元,本期贷方发生额为60000元,则该账户的期末余额为()。

7000080000900001900005 在借贷记账法下,为保持账户之间清晰的对应关系,不宜编制()。

一借一贷的会计分录多借一贷的会计分录一借多贷的会计分录多借多贷的会计分录判断题(共5题)判断题(共5题)判断题(共5题)20000元,则该账户的期末余额为()。

100003000050000700004 “短期借款”账户的期初余额为80000元,本期借方发生额为50000元,本期贷方发生额为60000元,则该账户的期末余额为()。

7000080000900001900005 借贷记账法的余额试算平衡公式是()。

每个账户借方发生额﹦每个账户贷方发生额全部账户本期借方发生额合计﹦全部账户本期贷方发生额合计全部账户期末借方余额合计﹦全部账户期末贷方余额合计每个账户期末借方余额﹦每个账户期末贷方余额判断题(共5题)单项选择题(共5题)判断题(共5题)单项选择题(共5题)判断题(共5题)单项选择题(共5题)判断题(共5题)判断题(共5题)。

会计基础第三章复式记账法1. 简介复式记账法是一种会计核算方法,通过记录每项经济交易的借方和贷方,以实现会计等式的平衡,确保会计记录的准确性和可靠性。

该方法广泛应用于企业的财务管理和报告中。

本文将介绍复式记账法的基本原理、记账流程、常见交易类型以及理解和解决记账错误的方法。

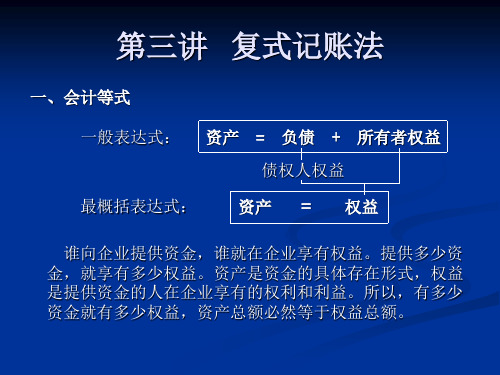

2. 复式记账法的原理复式记账法基于会计等式的原理,即“资产=负债+所有者权益”。

根据该等式,每一笔经济交易都应该对应着至少两个账户的借贷方向,保证借方和贷方金额的总和相等。

这样可以保证财务数据的准确性和完整性。

3. 复式记账法的记账流程复式记账法的记账流程主要包括以下几个步骤:3.1 确定交易类型首先,需要确定每一笔交易的类型,例如收入、支出、资产增加或负债增加等。

3.2 确定借贷方向根据交易类型和会计规则,确定每个账户在该交易中的借贷方向。

通常情况下,收入、资产增加的借方是正数,而支出、负债增加的贷方是正数。

3.3 记账根据确定的借贷方向,将交易金额记录在相应的账户中。

借方和贷方的金额应该相等。

3.4 检查平衡在完成记账后,需要检查借贷方金额是否平衡。

如果不平衡,可能是记账错误或者遗漏了某些账户。

4. 常见交易类型及记账示例以下是常见的交易类型及其相应的记账示例:4.1 销售商品•交易类型:收入类•记账示例:账户借方贷方库存1000销售收入10004.2 购买货物•交易类型:支出类•记账示例:账户借方贷方采购成本1000库存10004.3 借款•交易类型:负债增加类•记账示例:账户借方贷方现金1000长期借款10005. 理解和解决记账错误的方法在使用复式记账法时,可能会出现一些记账错误。

常见的记账错误包括借贷方金额不平衡、错误的账户选择、错误的借贷方向等。

为了解决这些问题,可以采取以下方法:5.1 仔细检查交易凭证在记账之前,要仔细检查交易凭证,确保金额和账户选择的准确性。

如果发现错误,及时进行修改。

5.2 逐笔核对在完成记账后,逐笔核对借贷方金额是否平衡。

复式记账法所谓复式记账,就是对任何一笔经济业务,都必须用相等的金额在两个或两个以上的有关账户中相互联系地进行登记。

复式记账是以“一个企业的资产总额和权益总额必然相等”的平衡关系作为反映生产经营活动的记账基础,使记账有一个完整的计算和反映体系,在记录上有着相互联系的关系,从而对企业经济活动能够起到全面控制的作用。

二、业务要点1.复式记账法的特点复式记账法是一种科学的记账方法,现已被企业会计普遍采用。

与单式记账法相比较,其主要特点有以下两点。

(1)对每项经济业务,都以相等的金额在两个或两个以上的、相互联系的账户中进行记录,这也是其称为“复式”的由来。

(2)各账户之间客观上存在对应关系,对账户记录的结果可以进行试算平衡。

【例】某企业以现金500元购入生产材料。

在复式记账法下,应在“现金”账户中登记减少500元,同时在“原材料”账户中登记增加500元。

这就说明“现金”减少500元,同时“原材料”增加500元,“现金”减少的原因是由于购买了“原材料”。

这样的记录才能全面、系统地反映出经济业务的发生过程及结果,满足会计信息使用者的需要。

复式记账法较好地体现了资金运动的内存规律,能够全面、系统地反映资金增减变动的来龙去脉及经营成果,并有助于检查账户处理和保证账簿记录结果的正确性。

在我国,复式记账曾有借贷记账法、增减记账法、收付记账法三种,但现存规定使用的只有借贷记账法。

2.复式记账法的原理下面举例说明复式记账的基本原理。

【例】某企业以现金12 000元存入银行这项经济业务的发生,一方面使企业的库存现金减少了12 000元,另一方面使企业的银行存款增加了12 000元,根据复式记账法,这项经济业务应以相等的金额分别在“库存现金”和“银行存款”两个账户上相互联系地进行登记,即一方面在“库存现金”账户上登记减少12 000元,另一方面在“银行存款”账户上登记增加12 000元。

复式记账的经济内容是会计要素,它们是相互联系、相互依存的,但又各自具有独立的含义,并以不同的具体形式存在着。