美元走向及其对国际铜价的影响

- 格式:ppt

- 大小:1.63 MB

- 文档页数:31

铜行业价格上涨原因及市场需求美联储加息为铜价上涨提供基础未来需求稳步增长提示:铜兼具金属属性与商品属性:铜作为一种兼得商品与金融属性的大宗商品,从商品属性来看,铜下游需求集中铜兼具金属属性与商品属性:铜作为一种兼得商品与金融属性的大宗商品,从商品属性来看,铜下游需求集中在电力电缆、家电等领域,与宏观经济走势密切相关;从金融属性来看,铜具备套期保值、可变现能力强等多种特征,铜价格将随美联储等主体货币政策的变化而波动。

金融属性:美联储处于加息周期之中,铜价上行周期持续时间或与加息周期一致。

通过观测1970 年至今美联储加息与美元指数的关系可以发现,美联储加息前,市场的加息预期会促使美元升值,而加息落地后美元则将进入贬值通道,在美联储8次加息过程中,美元贬值6次,在启动加息前,美元升值6次;因为,在历次加息周期中,美国利率上行后往往带动全球其他主体国利率抬升,加息过程往往对应美元指数的下行,这为铜价上涨提供基础。

因此,站在当前时点,我们已处在美联储的加息周期之中,预计此轮加息预期已充分反映在美元指数走势之中(2015 年12 月加息前后美元指数走势为最直接证明),此后美元指数大概率将下行,为铜价上涨提供基础。

参考发布《2018年中国铜精炼行业分析报告-市场深度分析与发展趋势研究》图表:美联储加息过程中铜的绝对价格与美联邦基金利率呈正相关注:LME3 个月铜价(美元/吨)对应主轴;美国联邦基金利率(%)对应次轴。

资料来源:整理图表:美联储加息过程中铜的相对价格也与美联邦基金利率呈正相关资料来源:整理注:1970年代中涉及到布雷顿森林体系崩溃后,相对价格讨论剔除此因素;美国联邦基金利率(%)对应主轴;铜/金相对价格对应次轴。

商品属性之供给有限:刨除铜的金融属性来看商品属性,对于任何大宗商品价格而言,长期价格走势的锚来自于供需大逻辑支持,价格波动会受到库存作用而放大或进一步催化。

由于自2011年开始,LME铜价始终处于下行态势,因此全球铜矿资本开支呈现出逐年下滑的态势。

美元指数和伦敦金属交易所铜价的相关性分析作者:陈荣来源:《上海有色金属》2013年第04期收稿日期: 2013-02-18作者简介:陈荣(1966-),男,经济师,主要从事有色金属的进出口贸易.E-mail:smelter01@.摘要:通过对美元指数和伦敦金属交易所(LME)铜价走势图的观察,分析了美元指数与金属铜价之间的相关性.美元作为国际贸易结算的主要货币,在世界金融还是以美元为领导地位的前提下,铜价的走势变化与美元的指数波动密切相关,并且以负相关为主导.关键词:美元指数;铜价走势;相关性分析中图分类号: F 74 文献标志码: AUS Dollar Index and Correlation Analysis of theLondon Metal Exchange Copper PricesCHEN Rong(Shanghai Nonferrous Metal Group Import and Export Co. , Ltd. , Shanghai 200093,China)Abstract: Based on our observation to US dollar index and the London metal exchange (LME) copper charts, a correlation analysis is made to the world metallic copper price against the dollar index. Due to that US dollar is taken as international trade settlement currency, and it is still in the leading position in the world's financial market, the change of copper price is much influenced by the dollar index volatility, and dominated by negative correlation.Key words: US dollar index; copper price; correlation analysis0 前言随着世界经济的进一步全球化,美元作为国际贸易结算的主要货币影响着全球贸易的秩序,同时也影响着以美元为计价货币的商品价格,尤其是大宗商品.金属铜应用于多种领域,LME的铜价变化带动了上海期货交易所的铜价走势,中国作为铜的消费大国,每年铜的消费总量占全球的40%.所以,要了解和掌握铜价的变化趋势必须和美元的走势相结合.1 霸权美元的形成从国际货币体系的发展过程来看,美元在世界货币体系中的领导地位是从金本位制的瓦解到布雷顿森林体系的建立,这是一个明显的标志.布雷顿森林体系的主要内容之一就是规定了以美元作为最主要的国际储备货币,实行美元黄金本位制[1].首先,美元与黄金挂钩;其次,其他国家货币与美元挂钩.这种“双挂钩”使美元成为国际货币体系的中心.这种模式的形成,对当时的世界金融体系产生了许多积极的作用,同时也为美元的霸权地位奠定了基础.当然,随着世界经济格局的不断演变,布雷顿森林体系已被废弃,美元与黄金也已脱钩,并将固定汇率制改成了浮动汇率制,但美元在世界经济中的地位和作用伴随着这个过程已经得到了超越的发展.2 以美元为计价商品的价值和价格的体现布雷顿森林体系构建并确立了以美元为中心的货币金融体系,美元成为全球主要外汇储备资产和大宗商品贸易的结算货币.从伦敦金属交易所到纽约商品交易所,从石油到基本金属的交易,都以美元来计价.从理论上讲,在美元贬值的情况下,以美元计价的商品价格就会上升.反之,就会下跌.在金融领域,通常用美元指数来整体衡量美元在国际外汇市场上的汇率变化程度.美元指数是综合反映美元在国际外汇市场汇率情况的指标,是用来衡量美元对一揽子货币的汇率变化程度.它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度.如果美元指数下跌,说明美元对其他主要货币贬值[2].3 美元指数和LME铜价的变化趋势分析铜,作为重要的工业基础原料,广泛应用于电子、汽车、仪器和装饰等各个领域.而且,随着世界经济的跨时代发展,铜已经远远超越了其本身的金属属性,更大地显示出其金融属性.铜价的波动起伏与国际金融环境的变化是紧密地联系在一起的.为了进一步揭示美元指数与LME铜价之间变化的相关性,通过2002年以来美元指数和LME铜价的价格走势图来进行对比分析.图1是2002年至今LME铜价的月线走势图.图2是2002年至今美元指数的月线走势图.从图1和图2中可以发现:在美国的金融危机爆发后,铜价和美元指数的变化走势呈现出明显的负相关性,见图3和图4.图1 LME铜价走势图(月线)Fig.1 The LME copper price charts(monthly)图2 美元指数走势图(月线)Fig.2 US dollar index charts (monthly)从图3和图4中看出,在2008年的危机深化阶段,铜价和美元指数变化的负相关性是十分密切的.图3 2007—2009年LME 铜价走势图(周线)Fig.3 The LME copper price chartsfrom 2007 to 2009 (weekly)图4 2007—2009年美元指数走势图(周线)Fig.4 US dollar index charts from 2007to 2009 (weekly)另外,从2010年初至2011年末(见图5和图6)和2012年至今(见图7和图8)的两组走势图对比来看,同样发现了两者之间存在着负相关性.图5 2010—2011年LME铜价走势图(周线)Fig.5 The LME copper price charts from2010 to 2011 (weekly)图6 2010—2011年美元指数走势图(周线)Fig.6 US dollar index charts from2010 to 2011 (weekly)图7 2012年至今LME铜走势图(周线)Fig.7 The LME copper charts since 2012 (weekly)图8 2012年至今美元指数走势图(周线)Fig.8 US dollar index charts since 2012 (weekly)4 分析和探讨结合多年来的工作实践和数据图的对比分析发现,从长期看,美元指数和铜价的变化走势是保持一定的负相关性的,但强弱程度根据国际经济环境的不同会表现出不同的情况.(1)美元指数与铜价的关系基本是负相关的.在国际市场上,铜的交易是以美元计价并结算的.以中国为例,在美元贬值的情况下,人民币会相对于美元升值,国内对于作为商品铜的消费以及作为金融衍生品的铜需求就会随着美元贬值而上升.如果全球供给数量不变,以美元计价的铜价就会上升.反之,美元升值会使铜的价格下跌.虽然,当今新兴的“金砖四国”和欧盟等经济体对世界经济的影响正在逐步增强,美元作为世界结算货币的领导地位有所削弱.但是从目前美国的经济、军事和国际影响力来看,美元在世界上的霸权地位短时期内不会根本动摇.因此,美元在世界货币中的领导地位决定了美元与铜价之间的负相关性将长期存在.(2)美元指数和铜价之间的负相关强弱程度随不同时期的世界经济形势而变化.金融危机以来,美联储不断实施的量化宽松的货币政策,致使货币流动性泛滥,变相造成美元的贬值,铜价也不断被推高.在2011年2月达到了最高值10 184美元,但此时美元指数并不是该阶段的最低点,如图5和图6的对比可见.在金融危机发生后,各国都采取了积极的财政政策和货币政策,包括中国4万亿人民币的投资,带动了各行各业的需求,也带动了对铜的需求,这是造成铜价上涨的因素.近年来,欧债危机得到了逐步的控制,但美国的经济始终在低点徘徊,世界经济增速缓慢,包括中国的GDP增长速度也重归7.5%左右,使铜价难以支撑并逐步回落,如图7和图8所示的最后几周(2013年6月份)走势,而此时的美元指数也是下降的过程.所以,世界经济形势的变化,对美元指数和铜价之间的相关性强弱程度有着直接的影响.5 结论通过以上分析和历史数据的反映,可以得出以下结论:(1)铜价波动的走势,虽然与全球供需关系存在一定的宏观因素影响,但铜作为一种商品,已经远远超越了其商品特性,而是越来越多地显现出其金融特性.(2)世界金融在美元还是领导地位的前提下,铜价的走势变化与美元的波动是密切相关的,并以负相关的形式存在.(3)铜价的变化与美元波动的负相关性随着世界经济的变化而体现出不同的密切程度.参考文献:[1] 庄起善.世界经济特论[M].上海:复旦大学出版社,2009.[2] 百度百科.美元指数[DB/OL].http:///view/725538.htm,2013-06-20.[3] 金牛财顺.http://,2013.。

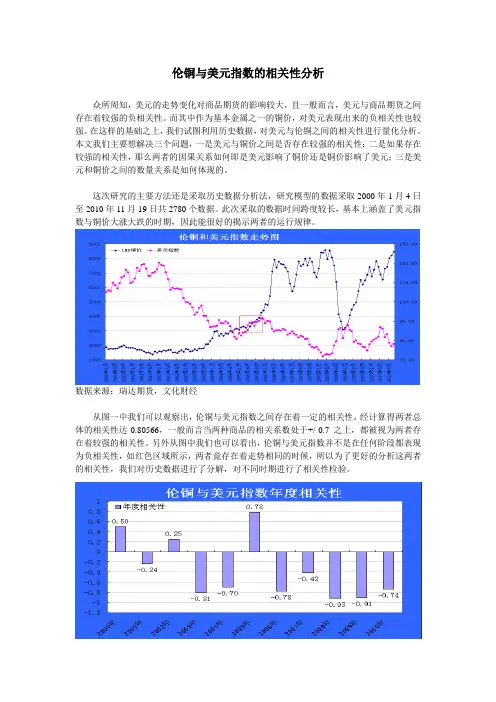

伦铜与美元指数的相关性分析众所周知,美元的走势变化对商品期货的影响较大,且一般而言,美元与商品期货之间存在着较强的负相关性。

而其中作为基本金属之一的铜价,对美元表现出来的负相关性也较强。

在这样的基础之上,我们试图利用历史数据,对美元与伦铜之间的相关性进行量化分析。

本文我们主要想解决三个问题,一是美元与铜价之间是否存在较强的相关性;二是如果存在较强的相关性,那么两者的因果关系如何即是美元影响了铜价还是铜价影响了美元;三是美元和铜价之间的数量关系是如何体现的。

这次研究的主要方法还是采取历史数据分析法,研究模型的数据采取2000年1月4日至2010年11月19日共2780个数据。

此次采取的数据时间跨度较长,基本上涵盖了美元指数与铜价大涨大跌的时期,因此能很好的揭示两者的运行规律。

数据来源:瑞达期货,文化财经从图一中我们可以观察出,伦铜与美元指数之间存在着一定的相关性,经计算得两者总体的相关性达-0.80566,一般而言当两种商品的相关系数处于+/-0.7之上,都被视为两者存在着较强的相关性。

另外从图中我们也可以看出,伦铜与美元指数并不是在任何阶段都表现为负相关性,如红色区域所示,两者竟存在着走势相同的时候,所以为了更好的分析这两者的相关性,我们对历史数据进行了分解,对不同时期进行了相关性检验。

数据来源:瑞达期货,文化财经从图二中我们可以看到从2000到2010年共11年中,2000年,2003年,以及2005年都表现出了一定的正相关性,其中2005年两者的正相关性达到了0.78,而其他年份则大多表现为较强的负相关性。

所以从总体上来说,美元指数与铜价之间大多表现为较强的负相关性,且近年来有不断加强的迹象。

不过同时我们也要注意这两者在不同的历史阶段有可能会出现负相关减弱甚至转为正相关性的可能。

因为影响铜价的因素较多。

二.美元与铜价的因果关系在我们确定了美元与铜价之间存在较强的负相关性之后,那么接下来就要解决美元与铜价之间的因果关系,即是美元影响了铜价还是铜价影响了美元,照常理来说,应该是美元影响了铜价,这里我们用格兰杰因果关系检验法,对这一假设进行检验。

美元汇率波动对大宗商品价格波动的影响中图分类号:f830 文献标识:a 文章编号:1009-4202(2013)09-000-01摘要本文重点研究美元汇率的波动对大宗商品价格的影响,我们发现美元汇率的波动对铜、原油等具有实际使用价值的大宗商品影响有显著性负影响,而这种影响效果要弱于对黄金的价格负影响。

美元汇率与大宗商品呈正相关关系多发生在美元升值的时候。

关键词汇率波动大宗商品一价定律一、引言:对于大宗商品的定价由来已久,传统理论一致认为大宗商品的供求是决定其价格走势的最根本原因。

研究也表明美元汇率的走势,利率走势,经济周期,金融市场投资者的预期等诸多因素也都影响着大宗商品的价格。

例如,frankel(1986)研究发现利率变动与大宗商品价格变动存在负相关关系。

khan(2008)认为宏观经济周期是决定大宗商品走势的重要因素。

brown和croin(2007)发现国际储备货币的超发会导致大宗商品价格的上涨。

一般而言,大宗商品包括原油,铜等常用金属,金银等贵金属。

本文重点研究美元汇率的波动对不同类型的大宗商品影响的差异性。

我们发现美元汇率的波动对铜、原油等具有实际使用价值的大宗商品影响有显著性负影响,而这种影响效果要弱于对黄金的价格负影响。

美元汇率与大宗商品呈正相关关系多发生在美元升值的时候。

二、美元汇率对大宗商品影响的理论分析一价定律是研究美元对大宗商品影响的重要理论基础。

一价定律首先假定国家与国家间的货币可以自由兑换,国家间无贸易壁垒,物品可以自由流通且流通成本为零。

在这个前提下,该利率人为同样商品在不同国家的价格应该是相同的。

我们将此理论应用到美元与大宗商品关系中就发现:若大宗商品以美元标价,那么美元相对其他国家货币贬值,则大宗商品内在价值不变,那么以美元标价的大宗商品价格则必然上涨,反则反之。

然而,由于此理论中有严格的假设,而这些假设又与现实相背;那么美元汇率是否对大宗商品有显著性影响则值得推敲。

44中国有色金属2023年,欧美等主要经济体通胀持续高企,美元加息周期延长。

同时,全球精炼铜产量大幅增长,虽然新能源行业快速增长拉动铜消费,但受传统制造业消费下降的影响,全球精炼铜供应过剩。

价格走势回顾及预测1.价格走势回顾受美联储加息即将结束及需求反弹的影响,铜价在2023年1月创下2023年最高值,后期受美联储继续加息以及需求反弹不及预期的影响,铜价重心有所下移。

2023年四季度美联储加息进入尾声,矿山供应问题频发,铜价运行重心有一定反弹。

2023年,伦敦金属交易所(LME)当月和三个月期铜均价分别为8 447.5美元/吨和8 515.5美元/吨,同比分别下跌3.53%和3.25%。

2023年,上海期货交易所(SHFE)当月期铜和三个月期铜全年均价分别为67 991.1元/吨和67 759.7元/吨,较2022年分别上涨1.39%和1.89%。

2.2024年铜均价走势预期由于巴拿马科布雷铜矿(Cobre 2024年铜价缺乏单边趋势性机会2023年,全球精炼铜产量大幅增长,虽然新能源行业快速增长拉动铜消费,但受传统制造业消费下降的影响,全球精炼铜供应过剩。

预计2024年上半年铜价可能下跌,将在震荡中筑底,下半年铜价可能逐步反弹。

李志梅 王晓旭|文Panama)的“违宪关停”、英美资源公司减少铜精矿产量及“红海事件”对铜矿运输的影响,全球铜精矿供应趋于收紧。

但是,废铜供应增加以及需求低速稳定增长,全球精炼铜趋于数字上的过剩,不足以支持铜价再次形成单边牛市。

美国经济保持较强韧性,预计将在2024年二季度降息,欧洲面临着严重的滞胀局面,制造业处于严重萎缩状态,但美国加息的结束使欧洲不再因担心资本外流而被迫加息,但经济恢复还需一定时间。

2023年年底,我国召开的中央经济工作会议,深刻分析当前经济形势,系统部署2024年经济工作,强调坚持“稳中求进、以进促稳、先立后破”,可以看出政策层面对于经济工作的诉求在加强。

大宗商品走势与美元走势的关系

第一、我们国内的诸多商品是没有定价权的,更多的价格参考标的都参照国际市场大宗商品,如铁矿、铜、锌、大豆、原油、贵金属等!而国际上的大宗商品都是用美元计价的!美元的汇率变化直接影响国际诸多大宗商品的价格成本。

而美元指数的变化就是直接影响美元汇率变化的因素,亦或者你可以将两者概率当作一个!

大宗商品价格和美元指数成明显的负相关关系!美元的上涨会间接的导致以美元定价的大宗商品降价,从而对大宗商品的价格形成压力!

反之一样的道理!

所以,简单来说美元的贬值对大宗商品价格有利好的作用!当美元走弱时,大宗商品表现强势。

美元的升值对大宗商品价格有利空的作用!当美元指数走强时,大宗商品价格表现弱势。

第二、美国经济向好、美元资产吸引力增加,将导致全球资金回笼美国,美国就像是一个世界银行,一旦资金回笼美国,将导致全球资金供应紧张,大宗商品里的资金出逃至美元资产,进一步导致大宗商品价格承压!

反之亦然!

但是,美元指数和大宗商品之间也并不是完全的负相关关系!有时也会呈现出正相关性!

大宗商品的价格定价并不是完全根据市场上货币汇率制定的!市场供需等因素也会影响到价格的变化。

影响铜价格变动因素影响铜的价格变动因素主要有以下几点:一.供求关系根据微观经济学原理,当某一商品出现供大于求时,其价格下跌,反之则上扬。

同时价格反过来又会影响供求,即当价格上涨时,供应会增加而需求减少,反之就会出现需求上升而供给减少,因此价格和供求互为影响。

体现供求关系的一个重要指标是库存。

铜的库存分报告库存和非报告库存。

报告库存又称“显性库存”,是指交易所库存,目前世界上比较有影响的进行铜期货交易的有伦敦金属交易所(LME),纽约商品交易所(NYMEX)的COMEX分支和上海期货交易所(SHFE)。

三个交易所均定期公布指定仓库库存。

非报告库存,又称“隐性库存”,指全球范围内的生产商、贸易商和消费商手中持有的库存。

由于这些库存不会定期对外公布,因此难以统计,故一般都以交易所库存来衡量。

二.国际国内经济形势铜是重要的工业原材料,其需求量与经济形势密切相关。

经济增长时,铜需求增加从而带动铜价上升,经济萧条时,铜需求萎缩从而促使铜价下跌在分析宏观经济时,有两个指标是很重要的,一是经济增长率,或者说是GDP增长率,另一个是工业生产增长率。

三.进出口政策进出口政策,尤其是关税政策是通过调整商品的进出口成本从而控制某一商品的进出口量来平衡国内供求状况的重要手段。

目前我国铜原料的进口关税2%,出口关税5%。

四.用铜行业发展趋势的变化消费是影响铜价的直接因素,而用铜行业的发展则是影响消费的重要因素。

例如,20世纪90年代后,发达国家在建筑行业中管道用铜增幅巨大,建筑业成为铜消费最大的行业,从而促进了90年代中期国际铜价的上升,美国的住房开工率也成了影响铜价的因素之一。

2003年以来,中国房地产、电力的发展极大地促进了铜消费的增长,从而成为支撑铜价的因素之一。

在汽车行业,制造商正在倡导用铝代替铜以降低车重从而减少该行业的用铜量。

此外,随着科技的日新月异,铜的应用范围在不断拓宽,铜在医学、生物、超导及环保等领域已开始发挥作用。

美元指数与有色金属的关系美元指数由欧元、元、英镑、加拿大元、瑞典克朗和瑞士法郎等六种货币几何平均加权值计算。

而中国已是全球第二大经济体,有色金属消费占全球消费的三分之一以上,中国和印度是全球最大的两个黄金消费国,美元升贬值无法解释有色金属价格的变化根源之一在于其无法反映新兴市场的需求。

美元指数与有色金属的关系如下:(1)美元是美国经济好坏的标志,美国经济影响美国货币政策,政策信号影响股市汇市。

美元指数通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度,美指的高低直接反映世界各国对美元的需求情况。

美国经济向好,美元坚挺会增强人们持有美元的信心,从而各国增加对美元的需求,使美指上扬。

美联储通常根据非农数据、GDP(国民生产总值)、PMI(制造业采购经理人指数)、CPI(消费者物价指数)和消费信心指数等一系列经济数据来判断美国经济的景气状况,从而决定采取什么样的货币政策来实现对经济的干预,如调节美国联邦基金利率、贴现率、30年期国库券收益率(也叫长期债券)、控制货币发行量等,这些政策信号会传导到股市、汇市,使美指和有色金属价格出现大幅波动。

比如美国从08年起多次实行的量化宽松货币政策推动了全球资本市场流动性增加,促使有色金属等资源性商品变成“准金融商品”,促进有色金属牛市的形成。

(2)美元指数变动影响非美元地区的购买力变动,有色金属需求变动影响价格。

美元指数综合反映了美元在国际外汇市场的汇率情况,美元指数下降,其他货币相对美元升值,非美元地区购买力增强。

购买力的增强促使非美元地区增加有色金属的购买,需求的扩大引起有色金属价格变动。

(3)美元指数变动影响有色金属名义价格,投机行为强化有色金属价格变动趋势。

国际市场有色金属通常以美元标价,美元的贬值推动有色金属名义价格的上涨,当其涨幅传递到相关上市公司股价上时被成倍放大,以美元标价的有色金属期货、期权就显得更有利可图,投机活动对有色金属价格的上涨更是起到了推波助澜的作用。

美元走势与国际大宗商品贸易的关联分析近年来,美元走势成为国际贸易和金融市场关注的焦点之一。

美元汇率的变动对于国际大宗商品贸易具有重要的影响。

本文将对美元走势与国际大宗商品贸易之间的关联进行详实分析。

第一部分:美元走势对大宗商品价格的影响美元作为国际贸易和储备货币,其汇率波动对国际大宗商品价格具有直接的影响。

大宗商品定价通常以美元为基准。

当美元走强时,大宗商品价格相对下降,因为持有其他货币的国家购买美元来支付商品价格。

相反,当美元走弱时,大宗商品价格相对上涨,因为购买美元的成本减少。

此外,美元汇率的变动还影响到大宗商品的供求关系。

当美元走强时,其他国家的商品变得更加昂贵,导致其需求下降,这将对大宗商品价格产生负面影响。

相反,当美元走弱时,其他国家的商品会变得更加具有竞争力,需求上升,从而对大宗商品价格产生积极影响。

第二部分:全球经济状况与美元走势的关系美元走势不仅与大宗商品价格相关,还与全球经济状况密切相关。

美元具有“避险货币”的属性,当全球经济面临不稳定风险时,投资者倾向于将资金转移到美元资产中,导致美元走强。

例如,在全球金融危机期间,投资者纷纷追逐相对安全的美元资产,导致美元走强,这进一步压低了大宗商品价格。

相反,当全球经济增长强劲时,投资者更倾向于将资金从美元转移到其他高收益货币,从而导致美元走弱。

第三部分:美元对贸易均衡的影响美元汇率的变动会对国际贸易产生影响,进而影响国际贸易的均衡。

美元走强会导致其他国家出口变得更加昂贵,进口变得更加便宜,从而导致出口减少、进口增加,形成贸易赤字。

相反,当美元走弱时,其他国家出口变得更具竞争力,进口变得更昂贵,从而导致出口增加、进口减少,形成贸易顺差。

这种贸易均衡的变化对国际大宗商品贸易产生直接影响。

例如,当美元走强时,美国的大宗商品进口将增加,进一步推动国际大宗商品价格下跌。

相反,当美元走弱时,美国的大宗商品出口将增加,对国际大宗商品价格产生积极影响。

美元对国际大宗商品价格的影响随着全球化的发展和经济交流的加深,国际大宗商品在世界经济中扮演着重要的角色。

其中,美元作为国际贸易和储备货币,对国际大宗商品价格产生着直接和间接的影响。

本文将就此话题展开论述。

第一部分:美元与国际大宗商品价格的关系一、美元作为国际结算货币美元作为国际贸易的主要结算货币,被广泛接受和使用。

大多数国际交易都以美元计价和结算,这使得美元汇率成为国际大宗商品价格波动的重要因素。

二、美元的汇率变动对国际大宗商品价格的直接影响1. 原材料进口成本国际大宗商品的生产和交易往往涉及多个国家,包括制造商和消费者。

当美元汇率升值时,进口国需要支付更多的本地货币来购买相同数量的大宗商品,进而增加了其生产成本。

这可能导致相关产品和服务价格的上涨,影响消费者的购买力。

2. 出口竞争力相反,当美元汇率走弱时,制造商可以以更低的成本将其产品出口到国外市场,这提高了他们的出口竞争力。

出口国的商品价格有可能下降,从而带动这些商品在国际市场上的需求增加。

三、美元的汇率变动对国际大宗商品价格的间接影响1. 货币替代效应当美元汇率上涨时,一些国家和买家可能会寻求其他货币进行交易和储值,这就可能导致国际大宗商品价格的波动。

例如,一些国家可能会选择购买黄金来避免美元贬值带来的风险,从而推高黄金价格。

2. 全球经济流动性美元的汇率变动还会对全球流动性产生影响,这可能通过改变各类资产的价格间接地影响国际大宗商品价格。

当美元升值时,全球资金可能会向美国流动,导致其他国家的经济面临挑战。

这种情况下,国际大宗商品价格可能会受到市场情绪变化的影响,出现波动。

第二部分:美元对不同大宗商品价格的影响一、原油价格原油是最重要的大宗商品之一,其价格与全球市场供求关系密切相关。

美元的汇率变动会对原油价格产生直接和间接的影响。

在直接影响方面,原油的定价通常以美元计价。

当美元走强时,人民币等其他货币购买美元的成本增加,原油进口成本上升,可能导致原油价格上涨。

铜价影响因素分析铜的产业链:废铜+铜矿→阴极铜→铜材(电力电子、建筑、工业设备、交通运输),而影响铜价的因素则有宏观经济因素,供求关系,外部影响因素。

一、国际国内经济形势铜是重要的工业原材料,其需求量与经济形势密切相关。

经济增长时,铜需求增加从而带动铜价上升,经济萧条时,铜需求萎缩从而促使铜价下跌。

在分析宏观经济时,有两个指标是很重要的,一是经济增长率,或者说是GDP 增长率,另一个是工业生产增长率。

除此之外,进出口政策,尤其是关税政策是通过调整商品的进出口成本从而控制某一商品的进出口量来平衡国内供求状况的重要手段。

二、用铜下游需求行业消费是影响铜价的直接因素,而用铜下游产业的主要有:1.建筑行业中管道用铜增幅巨大,建筑业成为铜消费最大的行业。

美国的住房开工率也成了影响铜价的因素之一。

2.房地产、电力的发展极大影响铜消费的需求,是影响铜价的重要因素之一。

例如电缆方、空调、发动机方面铜的需求。

这一块占铜的总消费达50%以上,这也是今后业务开展的主要方向(铜材、电缆、铜贸易公司)3.在交通运输如汽车行业,制造商正在倡导用铝代替铜以降低车重从而减少该行业的用铜量。

总的来讲铜的应用范围在不断拓宽,铜在医学、生物、超导及环保等领域已开始发挥作用。

IBM 公司已采用铜代替硅芯片中的铝,这标志着铜在半导体技术应用方面的最新突破。

这些变化将不同程度地影响铜的消费。

铜下游行业消费结构图三、铜的生产成本生产成本是衡量商品价格水平的基础。

铜的生产成本包括冶炼成本和精练成本。

尤其要关注铜主要生产国的信息,包括铜矿的价格,以及智利铜矿工人运动,另外还要关注铜供给的几个显性指标(库存和库存消费比)四、相关商品如石油的价格波动也会对铜价产生影响原油和铜都是国际性的重要工业原材料,它们需求的旺盛与否最能反映经济的好坏,所以从长期看,油价和铜价的高低与经济发展的快慢有较好的相关性。

正因为原油和铜都与宏观经济密切相关,因此就出现了铜价与油价一定程度上的正相关性。

最佳贵金属交易平台

香港金银业贸易场AA 类145号行员

领峰贵金属——安全稳定的现货黄金和现货白银交易平台

【白银投资】领峰贵金属 美联储调息与铜价之间的关系,加息或利好铜价

一般意义上来说,美联储的加息会引发美元的升值、美元指数的上涨,从而打压大宗商品价格,反之则将提振大宗商品价格。

不过通过对比美联储调息和伦铜的走势,我们发现走势并非与想象的一致,从长期的角度来看甚至可以说完全相反,若明年美联储加息,或许是一个比较好的投资铜及基本金属的机会也说不定。

(白线是美国联邦基金利率、黄线为伦铜价格走势图)

投资者可以带着这个疑问去看待市场,即美联储到底为什么要加息?从美联储的报告及主席耶伦的表达,我们不难发现通胀一直是加息的最重要的因素之一,只有当产生一定程度的通胀之后,美联储才会加息。

所以或许美联储加息正是由于通胀已经形成或是将要形成的重要标志,在2015年美联储是否会加息即将揭开面纱,可能非但不会对大宗商品形成利空,反而会形成利好。

在非美国家相继货币宽松之后,世界经济有理由出现一定程度的回暖,大宗商品的需求将得到一定的复苏。

另外,中国及印度市场会否二次腾飞仍然值得期待。

原文地址:/expandnews/212398.html

以上内容由领峰贵金属()提供,只供参考用途,并不构成任何投资建议。

如果你对黄金投资已经有基本的了解,推荐在领峰贵金属官网下载MT4交易平台进行模拟炒黄金开户,通过模拟交易更好熟悉领峰贵金属的交易规则和系统操作,获得更多的贵金属投资交易实战经验。

影响铜价格的因素影响铜价格的因素(一)供求关系供求关系是影响价格波动的根本因素。

根据微观经济学原理,当某一商品出现供大于求时,其价格下跌,反之则上扬。

同时价格反过来又会影响供求,即当价格上涨时,供应会增加而需求减少,反之就会出现需求上升而供给减少,因此价格和供求互为影响。

就铜而言,供求对价格的影响也是非常明显的。

从近10年的市场走势来看,每当市场开始从过剩转向短缺,价格就会上涨,而一旦市场从短缺过渡到过剩,则价格就会下滑。

另一方面,价格也会影响到供求。

1994--1995年铜价飞涨,使得铜生产的利润非常之高,这就吸引了大量投资进入铜矿开采行业,其结果是1998—1999年铜产量的大幅增加。

而1997—1998年的亚洲金融危机导致了需求的急剧下降,铜价也节节下滑。

铜价的低迷迫使许多高成本的生产企业在1999年年中停产或减产。

1.供应精铜按生产原料可以分为原生精铜和再生精铜。

原生精铜是由铜精矿冶炼而得的精铜,而再生精铜则是由废杂铜冶炼而成。

从全球范围内看,目前再生精铜占精铜总量的13%左右,而且由于废杂铜的供应增长有限,所以这一比例很难提高。

因此,在分析和预测精铜的产量时,最为关键的是铜精矿的生产情况。

按ICS G(国际铜研究小组)统计,从2000年以来,全球每年的铜精矿产量大致1350万吨左右(2003年全球铜精矿产量为1363.5万吨),其中南美的产量为550万吨左右,几乎占全球产量的一半,这主要是智利的产量巨大。

此外,北美的加拿大和美国、独联体国家、澳大利亚、亚洲的印尼和中国都是生产铜精矿的主要国家。

从今后的发展趋势看,南美依然是未来铜矿增长的主要地区。

影响生产的主要因素有:铜矿产能、铜矿开工率、冶炼能力、冶炼厂开工率、冶炼产量、精炼产量、废铜回收量、湿法冶炼产量、精铜总产量等。

2.需求以消费地区来分,按CRU统计2003年美国的消费量占全球精铜产量的15%,西欧为23%,而亚洲为46%,这其中包括日本的7%和中国的19%。

铜市场价格走势分析:供需决定价格趋势金融属性影响短期波动铜作为国际大宗原材料商品,跟其他金属相比金融属性较强,其价格与美元走势、通胀预期等经济因素有较强联动性。

铜价走势也是综合作用的结果。

由于美国经济增速强劲,美元始终保持强势的地位,因此本轮周期是工业属性叠加金融属性的共振向下。

以下是铜价走势回顾:在最近一个阶段,第一个周期为2022-2022 年,铜价从1500 美元/吨大幅上涨至8800 美元/吨,期间美元贬值,全球宏观经济一片大好,金属铜需求高涨,消失供不应求,刺激铜价大涨。

其次个周期为2022-2022 年,全球经济增速放缓,铜价高位震荡。

铜价从2022 年触及8800 美元/吨的高位之后铜价进入调整阶段,回调幅度达30%左右,最低跌至6440美元/吨;自2022 年6 月底7 月初铜价重新返回7000 美元/吨之后,数次在8000 美元/吨处遭到强劲的阻力,从而开头了长达近半年的区间振荡;随着LME 铜库存从10 月下旬开头持续回升,给铜价带来沉重压力,铜价在11 中旬跌破了区间振荡的下方7000 美元/吨的支撑位,12 月底又跌破6500 美元/吨,并有向5000 美元/吨靠拢的趋势。

进入2022 年之后在中国进口需求的带动下,铜价结束了2022 年末的下跌行情,并在2022 年3-4 月份发动了一波较大的上涨行情,5 月初价格最高达到了8335 美元/吨,但由于美国经济增长放缓,之后长达半年时间铜价7000-8000 美元/吨区域振荡。

第三个周期为2022-2022 年,铜价大幅下跌,铜价有8000 美元/吨的高位急跌至3000 美元/吨以下,标志性大事为美国次贷危机的全面爆发。

2022 年10 月次贷危机全面爆发,金融业的危机直接威逼到实体经济的稳定,美国经济数据在10 月大幅下挫,LME 铜价暴跌。

伦铜在11 月有所反弹,但是随后的宏观数据进一步大幅下滑,拖累铜价,LME 铜价在11、12 月合计跌幅也达到26%。

影响铜价格的因素随着社会经济的发展,铜已经成为主要的工业原材料之一。

其广泛应用于建筑、电力、交通、汽车、电子等领域。

铜价格的变化与社会发展、市场生产、资源供需和国际政治经济形势等综合因素相关,下面将从多个方面介绍铜价格的影响因素。

1.供应和需求供求关系是决定铜价格的最主要因素之一。

全球经济增长、资源开发和应用技术不断提升,使得对铜的需求不断增长。

尤其是电力需求的增加、新能源开发和电子工业的飞速发展,对铜的需求量迅速增长。

而铜的供应则主要受到开发资源的控制和生产成本的制约。

目前,铜矿资源和生产企业的主要产国有智利、秘鲁、中国和澳大利亚、美国等国家。

而这些主产国家的生产、贮备、政策等因素都会影响铜价格。

2.国际政治经济形势由于铜是重要的工业原材料,其经济和政治地位都非常重要。

国际间的政治和经济形势对铜价格也有很大影响。

例如,铜价格曾在2008年金融危机期间急剧下跌。

目前,美国和中国的贸易战和新冠疫情等都对全球经济和政治局势形成影响。

而这些国际事件的发生都将直接或间接地对铜价格产生影响。

3.美元汇率美元汇率也是影响铜价格的因素之一,因为全球大宗商品的定价往往以美元为基础。

当美元汇率下降时,外国投资者的购买力就会增加,从而导致大宗商品价格上涨,包括铜在内。

4.交易商的交易行为由于大宗商品市场参与者众多、信息不对称,交易商的交易行为往往也会对铜价格产生影响,尤其是短期价格波动。

例如,交易商的投机行为、资金集中等都可能会导致铜价格上涨或下跌。

5.自然灾害和季节性变化自然灾害和季节性变化也会影响铜价格。

例如,自然灾害导致的产品缺口和供给不足,以及季节性需求增加等因素都将影响铜价格。

综上所述,铜价格的影响因素非常多,包括供求关系、国际政治经济形势、美元汇率、交易商的交易行为和自然灾害和季节性变化等。

但总的来说,铜的需求增长趋势明显,而全球的铜矿资源却是逐步减少和消耗的。

因此,在未来的发展和应用中,铜价格的上涨势头将会继续,虽然在具体实践中受多种因素影响,但总体趋势向上的可能性仍然较大。

美联储加息对铜的影响利好于铜吗本年度最后一件大事件,美联储利率决议即将落地,届时美联储将宣布利率决定并发表政策声明,随后主席耶伦也将召开新闻发布会。

目前市场有一个广泛的共识,即美联储将采取行动,提高联邦基金利率25个基点。

以下是店铺分享给大家的关于美联储加息对铜的影响,一起来看看吧!美联储加息利好于铜吗,美联储加息对铜的影响一、美利率与LME铜月均价呈现正相关SMM网讯:最近,市场对于美联储加息预期日益强烈,我们将美国利率水平与美元指数及LME铜月均价进行对比可知,加息对铜价的压制作用并不明显,相反,利率水平与铜价呈现着较为明显的正相关关系。

在几次加息周期当中,1987年1月,1994年2月,1999年6月,2004年6月始,铜价在加息周期中皆呈现上行趋势。

同时,我们发现,美元指数与利息水平在部分时间区间中的确存在一定的正相关关系,但同时在部分时间区间呈现负相关关系,在2008年后,美国维持低利率水平,此时,美元指数与利率水平不相关。

汇率波动的影响因素除了美国利息之外,还包括经济周期、欧元区等其他国家的利息与经济状况等。

通过数据分析,我们认为,美联储加息周期中,铜价趋于上行,因经济向好,下游需求强劲,推升铜价。

二、加息周期中不同阶段对铜价影响不同通过数据统计,我们发现,在历次加息周期的初期,铜价会出现小幅上扬;加息周期的中期,铜价对利息变化不再敏感,加息对铜价影响能力下降;随着到达加息周末的末期,铜价涨幅会趋于明显。

三、铜基本面观察供应方面,5月份进口铜精矿98万吨,环比减少4.9%,同比增加40%。

6月份国内铜精矿产量16.2万吨,环比增加0.6 万吨,同比减少7.22%。

5月份精炼铜进口量27.5万吨,环比4月32.9减少5.4 万吨,同比减少3%。

6月份国内精炼铜产量69.51万吨,环比增加6.55%,同比增加13.14%。

几大大型冶炼厂检修结束,铜产出复苏,供应趋于宽松。

从中期来看,2016年是铜矿供应高峰,预计后期加工费回升,供应继续增长。