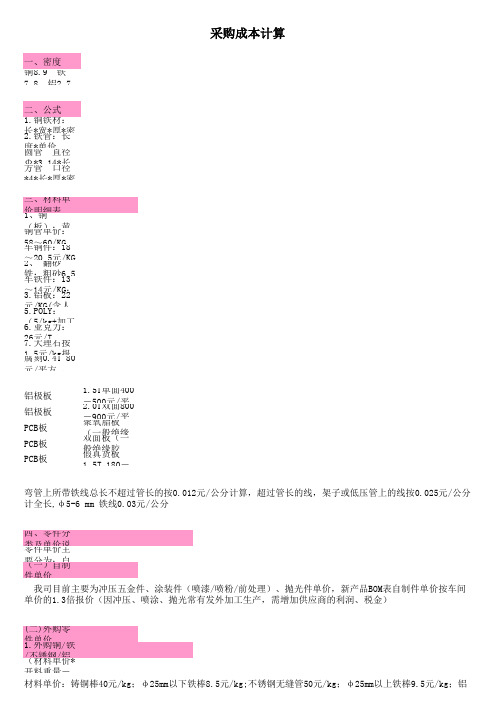

采购件和自制件成本价格确定

- 格式:doc

- 大小:51.50 KB

- 文档页数:4

外部购买与自制决策的会计核算企业在日常运营中面临着众多的决策,其中之一就是关于外部购买与自制的决策。

外部购买是指企业通过市场手段购买所需的产品或服务,而自制则是指企业通过内部生产的方式满足自身需求。

对于企业来说,选择外部购买还是自制并非一项轻松的决策,需要综合考虑多个因素,如成本、质量、供应链管理等。

本文将从会计核算的角度探讨外部购买与自制决策,帮助企业更好地进行选择。

一、成本考虑在进行外部购买与自制决策时,成本是最为重要的考虑因素之一。

企业需要综合考虑直接成本和间接成本,以便确定哪种方式更为经济。

直接成本是指与生产直接相关的成本,如原材料成本、人工成本等;间接成本则是指与生产间接相关的成本,如设备折旧、管理人员薪酬等。

企业需要将外部购买和自制的直接成本和间接成本进行比较,确保选择的方式在成本上具有竞争力。

二、质量考虑除了成本之外,质量也是外部购买与自制决策中需要考虑的重要因素。

外部购买产品或服务的质量往往由供应商决定,而自制则需要企业自身控制质量。

在一些情况下,外部供应商的质量可能无法达到企业的要求,此时自制可能是更好的选择。

然而,自制并不意味着一定能够确保质量,企业也需要投资于提高生产工艺和检验流程等方面。

因此,企业在考虑质量时需要权衡外部购买和自制的优劣。

三、供应链管理供应链管理是企业日常运营中的关键环节,也是外部购买与自制决策的重要考虑因素之一。

外部购买可以减少企业的供应链风险,将供应风险转移给供应商;同时,企业需要与供应商建立稳定的合作关系,确保供应链的稳定性。

自制则需要企业内部建立起完善的生产计划和物流管理体系,以应对供应链中的不确定性。

企业需要根据自身情况和需求,权衡供应链管理的优劣势,选择外部购买还是自制。

四、会计核算在外部购买与自制决策中,会计核算是不可或缺的一项工作。

企业需要对两种方式的成本进行详细的核算和对比,以便进行决策。

对于外部购买,企业需要核算采购成本、运输成本等;对于自制,企业需要核算原材料成本、加工成本等。

报价管理办法(初稿)第一章总则第一条目的为规范A公司(以下简称“公司”)定价及报价工作,使公司报价满足市场供求、产品成本的内在要求,特制定本制度。

第二条原则确保公司定价的准确性,价格调整的及时性,报价流程的规范性,报价策略的科学性。

第三条术语及定义1.成本价格——指产品的成本,由公司商务部负责,市场部、财务部、相关事业部配合确定。

(1)自制产品:为增加本制度的可执行性,对于公司自行研制产品的成本价格定义为产品的直接成本。

包含直接材料费(包括原材料、辅助材料、外购/外协件、自制件、表面处理及包装材料的费用)、直接人工费。

不含需要分摊到产品中的间接成本,例如研发费、工装夹具、毛坯模具、检具费、能源动力费,机物小料费、办公、劳保、设备及厂房折旧、管理费用、财务费用、销售费用等。

(2)外购产品:对于外购产品,成本价格是指产品的采购价。

2.标准价格——指确定的各种产品的标准销售价格以及对经销商执行的优惠价格,由市场部负责,商务部、财务部、相关事业部配合,总经理审批后确定。

3.对外报价——指针对已确定的客户进行的产品/工程报价,由销售人员根据本规定进行对外报价。

第四条保密成本价格作为公司的核心机密,要严格控制知悉人员范围,知悉人员不得对任何人透露,如有违规,严肃处理。

第二章组织管理第五条制度制定本制度由市场部负责制定,上报总经理进行审核,审核后经过经理办公会审议通过后,下发执行。

第六条制度执行市场部销售人员须严格按照本制度规定的报价流程进行规范报价,其他各相关部门必须严格按照制度执行。

第七条制度实施监督总经理负责制度执行过程中的监督和考核。

第八条相关部门职责分工市场部:负责整个流程的主导工作,作为公司的报价唯一接口部门,向客户进行报价。

建立相应的过程档案。

项目相关事业部:负责项目的现场勘查、方案设计、出具物料清单、工程量分析。

商务部:负责原材料的询价、工程分包询价。

第三章产品标准价格的确定第九条自制产品标准价格的确定商务部负责对自制产品的成本构成进行详细的分析;市场部负责根据成本、消费者和竞争者三方面的信息以及公司发展战略确定各产品的标准定价,以及对经销商、代理商执行的优惠价格。

预制菜与自制菜的成本对比随着现代生活的节奏加快,越来越多的人开始关注饮食的方便性和经济性。

于是,预制菜成为了他们的选择之一。

然而,预制菜和自制菜之间的成本差异仍然是许多人关注的焦点。

本文将详细分析预制菜和自制菜的成本对比,并列出相应的步骤。

一、预制菜1. 价格相对较高。

预制菜生产过程中,企业需要投入大量的人力、设备、原材料和包装物,这些费用会直接转嫁到产品价格上。

并且预制菜经过加工、包装、配送等环节,成本进一步增加。

2. 经济规模化生产。

预制菜通常是由大型的生产厂家进行生产,他们可以借助规模效应带来的经济效益,大批量生产降低成本。

3. 时间成本相对较低。

预制菜只需要经消费者烹饪步骤,通常只需花费较短的时间即可完成。

二、自制菜1. 价格相对较低。

自制菜的成本主要包括购买原材料和燃气费用,相比于预制菜,这些费用相对较低。

2. 灵活性高。

自制菜的食材和口味可以根据个人喜好进行选择和调整。

而预制菜通常是按照固定的配方和口味生产,无法满足每个人的个性化需求。

3. 时间成本相对较高。

自制菜需要自己购买原材料、清洗食材、烹饪、清洗厨具等一系列步骤,相对于预制菜需要投入更多的时间和精力。

步骤如下:一、预制菜的成本对比1.1 原材料成本- 预制菜:企业在生产过程中采购大量的原材料,价格相对较高。

- 自制菜:个人购买原材料可以选择更实惠的渠道,价格相对较低。

1.2 加工成本- 预制菜:企业需要投入大量人力进行加工,加工成本相对较高。

- 自制菜:个人需要自己进行加工,时间成本相对较高。

1.3 包装和配送成本- 预制菜:预制菜经过包装和配送环节,需要额外投入成本。

- 自制菜:自制菜不需要额外的包装和配送成本。

二、自制菜的成本对比2.1 原材料成本- 预制菜:企业采购原材料的规模效应降低成本。

- 自制菜:个人购买原材料,可以选择更实惠的渠道,价格相对较低。

2.2 加工成本- 预制菜:预制菜只需要进行简单的烹饪步骤,相对较低的加工成本。

自制与外购(Make or Buy Decision)自制或外购决策概述零部件自制或外购的决策,是指企业围绕既可自制又可外购的零部件的取得方式而开展的决策,又叫零部件取得方式的决策。

企业生产产品所需要的零部件,是自己组织生产还是从外部购进,这是任何企业都会遇到的决策问题。

需要指出,无论是零部件自制还是外购,并不影响产品的销售收入,只需考虑两个方案的成本,哪一个方案的成本低则选择哪一个方案。

自制或外购决策分析的方法零部件自制或外购的决策分析一般可采用相关成本分析法和成本平衡点分析法。

1.零部件自制不需增加固定成本且自制能力无法转移在企业已经具备的自制能力无法转移的情况下,原有的固定成本属于沉没成本,不会因零部件的自制或外购而发生变动。

因此,在这项决策分析中,只需将自制方案的变动成本与外购成本进行比较。

如果自制变动成本高于外购成本,应外购;如果自制变动成本低于外购成本,应自制。

【例】某企业每年需用A零件100 000件,该零件即可以自制,又可以外购。

若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:•直接材料30元•直接人工6元•变动制造费用3元•固定制造费用5元•单位成本合计44元A零件是自制还是外购?根据题意,可采用相关成本分析法。

由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。

有:•自制总成本为:100 000×39=3 900 000(元)•外购总成本为:100 000×40=4 000 000(元)•企业应选择自制方案,可节约成本100 000元。

2.零部件自制不需增加固定成本且自制能力可以转移在自制能力可以转移的情况下,自制方案的相关成本除了包括按零部件全年需用量计算的变动生产成本外,还包括与自制能力转移有关的机会成本,无法通过直接比较单位变动生产成本与外购单价作出决策,必须采用相关成本分析法。

自制或外购决策是企业经常需要进行的一项重要决策,涉及到企业的成本、质量、交货时间等多个方面。

以下是一个自制或外购决策的例题,供您参考:假设某企业需要生产一种零件,有两种选择:自制或外购。

该零件的材料成本为每件1元,加工成本为每件5元,外购价格为每件1.5元。

该企业每年需要生产5万件零件。

自制决策分析:1. 优势:自制可以更好地控制产品质量和交货时间,因为企业可以亲自监督生产过程。

此外,如果企业能够扩大生产规模,还可以降低单位成本。

2. 劣势:自制需要企业投入大量人力、物力和财力,会增加企业的成本。

同时,如果企业生产能力不足,可能会影响其他产品的生产。

3. 成本分析:如果选择自制,企业需要投入加工成本和设备折旧等费用,总成本约为25万元。

如果选择外购,企业只需要支付材料成本和外购费用,总成本约为75万元。

因此,从成本角度来看,选择外购更划算。

4. 质量分析:自制零件的质量通常会比外购零件更高,因为企业可以亲自监督生产过程。

但是在这个例子中,由于加工成本较高,自制零件的质量可能并不一定比外购零件更高。

因此,质量并不是决定自制或外购的唯一因素。

5. 交货时间分析:自制零件通常可以更快地交货,因为企业可以亲自监督生产过程。

但是在这个例子中,由于加工成本较高,交货时间可能并不会受到太大影响。

因此,交货时间也不是决定自制或外购的唯一因素。

综合以上分析,自制可能会使企业面临更高的成本和质量控制压力,而外购则更有利于降低成本并提高效率。

因此,企业可以根据自身的实际情况和需求来做出决策。

另外,以下是一些需要考虑的其他因素:1. 市场供应情况:如果市场上存在优质的外购供应商,企业可以考虑与他们建立长期合作关系,以降低采购成本和风险。

2. 战略考虑:企业可能需要考虑长期战略和投资回报率等因素。

例如,如果企业需要扩大生产规模或进入新市场,自制可能是一个更好的选择。

总之,自制或外购决策需要考虑多个因素,包括成本、质量、交货时间、市场供应情况和战略考虑等。

自制件管理办法

是一套针对企业内部的自制件(或自制产品)进行管理的规定和流程。

以下是一个常见的自制件管理办法的基本要点:

1. 定义自制件:明确自制件的定义和范围,包括自制件的材料、加工工艺以及最终组装过程等。

2. 自制件目录:建立自制件目录,明确每个自制件的基本信息,包括名称、规格、用途、图纸和技术要求等。

3. 自制件设计:规定自制件的设计流程和要求,包括设计人员的资质要求、设计审批程序和设计文件的管理等。

4. 自制件采购:确定自制件的采购流程,规定采购人员的资质要求、供应商选择和评估的标准,以及采购合同的签订和供应商管理的要求。

5. 自制件生产:制定自制件的生产计划和制造工艺,包括工艺流程、质量控制要求和工艺文件的管理等。

6. 自制件库存管理:建立自制件库存管理体系,包括库存盘点、仓储管理和库存报废等。

7. 自制件质量管理:规定自制件的质量管理要求,包括质量检验和测试的标准、质量问题的处理流程和质量记录的管理等。

8. 自制件变更控制:建立自制件变更控制程序,明确自制件设计和生产过程中的变更申请、审批和实施流程。

9. 自制件问题处理:制定自制件问题处理流程,包括自制件质量问题的处理、技术问题的解决和供应商纠纷的解决等。

10. 自制件成本控制:建立自制件成本控制体系,规定自制件成本的计算方法、成本控制的目标和成本分析的方法等。

通过制定和实施自制件管理办法,可以优化企业自制件的管理,提高自制件的质量和效率,降低成本和风险。

同时,还可以提升企业的竞争力和市场声誉。

新产品的成本估算方法秦 忠(云南省机械研究设计 院 云南省机电一体化重点实验室 , 云 南 昆 明 650031)摘 要 : 论 文 从 设 计 角 度 对 新 产 品 成 本 进 行 估 算 , 提 出 了 几 种 实 用 的 估 算 方 法 , 为 新 产 品 的 市 场 定 价 提 供理 论 依 据 。

关键词: 新产 品 ; 成 本 估 算 ; 估 算 方 法 中图 分 类 号 : E275文 献 标 识 码 : Adoi:10.3969 / j .issn.1002-6673.2012.06.007The Estimating Method for the Cost of New ProductsQIN Zhong(Yunnan Provinc e Mechanical R esearc h & Design I nstitute, Yunnan Province Electromec hanic al Integration Key Laboratory,Kunming Yunnan 650031, C hina)Abstract : This article estimate s the cost of new product s from a design perspective, finding out some practical estimation method, providing theoretical b a si s for mark et pric ing for new products.Key w o r ds: new products ; cost estimating ; estimation method整机的外购件采购费 F 2:0 引言三 维 CAD 及 CAE 技 术 的 应 用 , 使 新 产 品 的 研 发 周期 大 大 加 快 , 同时使新产品的市场 定 位更趋于合理 , 定 价 更 加 准 确 , 这得益于利用数字 化 样机进 行 的 相 关 分 析 。

产品组装件零件自制与外购分析在生产制造过程中,进行产品组装时,主要是由不同的零部件组合而成。

这些零部件可以通过自制或外购的方式获取。

在进行产品组装件的零部件自制与外购的分析时,需要综合考虑多个因素,包括成本、质量、交货时间、技术要求等。

下面是对这些因素进行详细分析:一、成本分析1.自制成本:自制零部件需要考虑原材料成本、生产设备的折旧费用、人工成本等。

其中,原材料成本是自制成本中的主要部分,特别是对于复杂的零部件和小批量生产来说,原材料的采购量较小,导致其成本相对较高。

2.外购成本:外购零部件的成本包括采购成本和运输成本。

采购成本通常包括原材料成本、运输费用和其他相关费用。

而运输成本主要是指将外购的零部件从供应商处运送到生产厂家的费用。

外购成本受供应商价格、采购数量和供应商选择等因素的影响。

二、质量分析1.自制质量:自制零部件的质量可以通过内部控制手段来保证,例如质量管理体系、质量检测设备等。

此外,自制零部件的质量还受到生产工艺、操作技能等因素的影响。

2.外购质量:外购零部件的质量需要考虑供应商的质量管理水平。

选择有资质和信誉的供应商,可以降低外购零部件的质量风险。

此外,对于关键性的零部件,可以通过抽样检测等方式进行质量控制。

三、交货时间分析1.自制交货时间:自制零部件的交货时间主要受生产周期的限制,包括原材料采购、生产工艺流程等。

由于自制过程中存在生产周期的影响,导致交货时间相对较长。

2.外购交货时间:外购零部件的交货时间主要受供应商供货能力和供货周期的限制。

供应商的供货能力包括生产设备、原材料供应等方面,供货周期则受到供应商生产能力和订单管理等因素影响。

四、技术要求分析1.自制技术要求:自制零部件需要具备相应的生产技术和工艺能力,包括加工工艺、组装工艺等。

针对一些技术要求较高的零件,如果企业自身技术能力不足,可能需要考虑外购。

2.外购技术要求:外购零部件的技术要求可以通过选择合适的供应商来满足。