【企业财务会计】0801所有者权益概述和投入资本核算

- 格式:docx

- 大小:36.17 KB

- 文档页数:6

财务会计中的所有者权益与权益核算在财务会计中,所有者权益是指企业所有者对企业净资产的占有权益。

它是衡量企业经营业绩和财务状况的重要指标,对于投资者、债权人和管理者来说都具有重要意义。

本文将探讨所有者权益的概念、构成要素以及权益核算的相关问题。

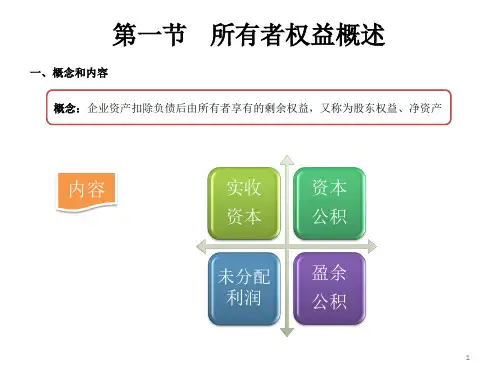

一、所有者权益的概念所有者权益是指企业所有者对企业净资产的所有权和其他利益。

在资产负债表上,所有者权益通常以股东权益或所有者权益的形式呈现。

它是企业向所有者提供回报的来源,包括股东投资时的股本、留存收益和利润分配等。

二、所有者权益的构成要素所有者权益由多个构成要素组成,包括以下几个方面:1. 股本:是企业由股东投入或认购的资金金额,它是企业实施经营活动的基础。

股本包括普通股和优先股,普通股享有分红权和表决权,而优先股享有较高的分红权但通常无表决权。

2. 资本公积:是指由股东投入的超过股本的金额,例如溢价发行股票的差额等,它反映了股东对企业的资金支持程度。

3. 盈余公积:是指企业未分配利润所形成的资金,包括各种留存收益和公益性基金等。

盈余公积记录了企业历经多年的盈余和亏损情况,反映了企业的稳定经营能力。

4. 未分配利润:是指企业在分配红利后剩余的利润金额。

未分配利润通常用于企业的再投资,用于扩大生产规模、技术创新等方面。

5. 股东权益变动:是指企业发生的股东权益变动情况,例如股东增持、减持、股份回购等。

三、权益核算的相关问题权益核算是指对所有者权益的初始入账、变动和结转进行会计处理的过程。

它帮助企业对所有者权益进行监控、分析和报告,确保会计信息的准确性和完整性。

1. 所有者权益的初始入账:当企业成立或者股东投资时,应根据股本和资本公积的金额进行相应的入账处理,确保所有者权益的准确反映。

2. 所有者权益的变动:企业运营过程中,所有者权益可能会发生变动,例如利润分配、股东权益变动等。

这些变动应及时记录和核算,以确保会计信息的准确性。

3. 所有者权益的结转:每个会计期末,企业需要将当期的净利润或亏损进行结转处理,保证所有者权益的连续性和合理性。

财务会计所有者权益知识点一、概述财务会计所有者权益是指企业所有者或投资者在企业中所拥有的权益份额,包括股东权益、股本、利润分配等。

了解所有者权益的相关知识点对于正确理解企业财务状况和经营情况具有重要意义。

本文将从资本构成、利润分配、盈余公积、净利润留存等方面详细介绍财务会计所有者权益的知识点。

二、资本构成资本构成是指企业所有者通过各种方式投入到企业中的资金或资产。

一般包括注册资本、资本公积、盈余公积、净资产等几个主要方面。

1. 注册资本:也称股本,是企业注册时用于组建公司所需的资金。

注册资本是企业股东们对公司的资金承诺,表示股东在公司中所占有的份额,同时也规定了股东的责任限额。

2. 资本公积:资本公积是指企业通过非经常性交易所形成的公积金。

这些资金通常来源于股东对公司实施的增资、公司合并、股权置换等活动。

资本公积是一种与股东投入资金相关的公开积累,在企业运营中通常作为股东权益的补充。

3. 盈余公积:盈余公积是企业在经营过程中形成的经济利益的补充,也是用于保护股东权益的一种手段。

在企业经营的过程中,如果有利润未分配,就会形成盈余公积。

盈余公积可以用于股东权益的增加,也可以用于弥补亏损和注资。

4. 净资产:净资产指企业的总资产减去总负债后所得到的余额。

净资产反映了企业的净值,是企业所有者权益的基础。

净资产的变动与企业经营状况和利润分配息息相关。

三、利润分配利润分配是指企业根据盈余情况将利润分配给所有者的一种行为。

利润分配方式根据企业的经营情况和股东利益进行决策,一般包括现金分红、股票分红、转增股本、利润留存等几个方面。

1. 现金分红:现金分红是企业将盈余以现金形式直接分配给股东的方式。

现金分红通常以每股分红数额进行计算,是一种直接回报股东的方式。

企业采取现金分红方式需要考虑公司的资金状况、经营需要、未来发展规划等多个因素。

2. 股票分红:股票分红是企业将盈余以股票形式分配给股东的一种方式。

股东可以按照所持股份的比例获得相应的股票分红。

【课题】所有者权益概述和实收资本核算【教材版本】杨蕊,梁健秋.企业财务会计,第五版.北京:高等教育出版社.2018 梁健秋.企业财务会计同步训练,第五版. 北京:高等教育出版社.2018【教学目标】1.知识目标:掌握所有者权益的内容、理解接受投入资本的方式及计价、了解所有者权益与债权人权益的区别2.能力目标:能够进行实收资本的会计核算、能正确确认实收资本的入账价值3.德育目标:在经营中树立诚信意识和谨慎原则。

【教学重点、难点】1.教学重点:所有者权益的概念、所有者权益与债权人权益的区别、实收资本的计价与核算2.教学难点:实收资本的计价与核算【教学媒体】【课时安排】3课时(135分钟)。

【教学过程】导导入入新新课课::(3分钟)老师:同学们从开学到现在,都在努力的学习《企业财务会计》这门课程。

经过这么长时间在对本书《企业财务会计》的学习中,我们可以发现,从前面第二章至第七章均为资产类账户的内容,而第八章则为负债的内容。

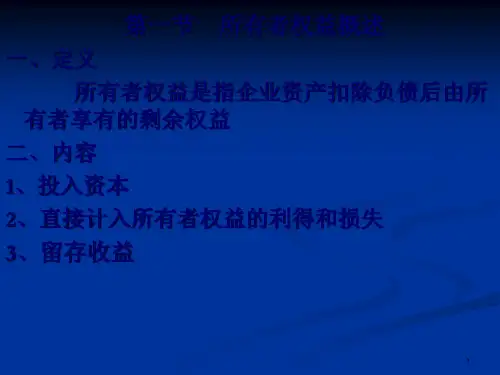

那么:资产—负债= ?学生:所有者权益一、所有者权益的概念老师:很好,大家对会计恒等式掌握得很不错。

所有者权益的概念用文字表未为企业资产扣除负债后由所有者享有的剩余权益。

公司的所有者权益又称为股东权益。

教师请同学在书上将该概念划出来。

老师:所有者权益的来源有哪些呢?教师请同学认真看书,并从书中找出答案,教师要据学生的回家完成板书如下:所有者投入的资本所有者权益的来源直接计入所有者权益的利得和损失留存收益等在此教师指出利得和损失的概念,重点强调两者都是由企业非日常活动所形成的二、所有者权益的内容(15分钟)此四项内容以老师讲解为主1.实收资本(股本)实收资本是投资者作为注册资本投入企业的资金,在股份有限公司称为股本。

公司法对公司注册资本规定了最低限额,如,生产经营为主或以商品批发为主的公司为人民币50万元;以商业零售为主的公司为人民币30万元;科技开发、装饰品询、服务性公司为人民币10万元。

【课题】所有者权益概述和实收资本核算

【教材版本】

杨蕊,梁健秋.企业财务会计,第五版.北京:高等教育出版社.2018

梁健秋.企业财务会计同步训练,第五版. 北京:高等教育出版社.2018

【教学目标】

1.知识目标:掌握所有者权益的内容、理解接受投入资本的方式及计价、了解所有者权益与债权人权益的区别

2.能力目标:能够进行实收资本的会计核算、能正确确认实收资本的入账价值

3.德育目标:在经营中树立诚信意识和谨慎原则。

【教学重点、难点】

1.教学重点:所有者权益的概念、所有者权益与债权人权益的区别、实收资本的计价与核算

2.教学难点:实收资本的计价与核算

【教学媒体】

【课时安排】

3课时(135分钟)。

【教学过程】

(3分钟)

老师:同学们从开学到现在,都在努力的学习《企业财务会计》这门课程。

经过这么长时间在对本书《企业财务会计》的学习中,我们可以发现,从前面第二章至第七章均为资产类账户的内容,而第八章则为负债的内容。

那么:资产—负债= ?

学生:所有者权益

一、所有者权益的概念

老师:很好,大家对会计恒等式掌握得很不错。

所有者权益的概念用文字表未为企业资

1

产扣除负债后由所有者享有的剩余权益。

公司的所有者权益又称为股东权益。

教师请同学在书上将该概念划出来。

老师:所有者权益的来源有哪些呢?

教师请同学认真看书,并从书中找出答案,教师要据学生的回家完成板书如下:

所有者投入的资本

所有者权益的来源直接计入所有者权益的利得和损失

留存收益等

在此教师指出利得和损失的概念,重点强调两者都是由企业非日常活动所形成的

二、所有者权益的内容(15分钟)

此四项内容以老师讲解为主

1.实收资本(股本)

实收资本是投资者作为注册资本投入企业的资金,在股份有限公司称为股本。

公司法对公司注册资本规定了最低限额,如,生产经营为主或以商品批发为主的公司为人民币50万元;以商业零售为主的公司为人民币30万元;科技开发、装饰品询、服务性公司为人民币10万元。

股份有限公司最低为人民币1 000万元。

此时教师强调在股份有限公司实收资本称为股本,并要求学生当场记住这些最低限额,教师课堂上给学生几分钟记忆,然后对学生进行提问。

2.资本公积

资本公积是指由投资者投入但不能构成实收资本,或从其他来源取得,直接计入所有者权益的利得和损失等。

资本公积由全体股东享有,可用于转增资本。

教师指出转增资本,即转增实收资本,此会计处理在后面提及。

3.盈余公积

盈余公积是企业从实现的净利润中提取的,具有特定用途的资金,包括一般盈余公积和任意盈余公积。

此时教师应强调盈余公积是根据净利润提取的,教师举例盈余公积数额的计算。

2。