初级会计实务第四章所有者权益精选课件PPT

- 格式:ppt

- 大小:136.50 KB

- 文档页数:46

初级会计职称初级会计实务第四章所有者权益在会计学的浩瀚海洋中,所有者权益是一个重要的概念。

它涉及到公司的净资产,也就是所有者对公司的资产的要求权。

这一章将对这个重要概念进行深入探讨。

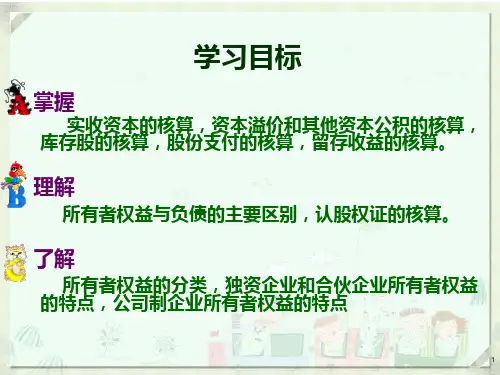

一、所有者权益的定义与组成所有者权益,也称为业主权益,是指企业资产中扣除负债后,所有者所拥有的权益。

具体来说,它包括股东投入的股本、直接计入所有者权益的利得和损失、留存收益和其他综合收益等。

其中,股本是指公司发行的股票的面值;利得和损失是指企业非日常活动所形成的、会导致所有者权益增加或减少的、与所有者投入资本无关的经济利益的流入或流出;留存收益是指企业历年实现的净利润中,按规定提取法定公积金和任意公积金后,留在企业的部分;其他综合收益则包括未实现的投资和汇兑收益等。

二、所有者权益与负债的区别所有者权益与负债有着显著的区别。

负债是企业对外发行的债券,表现为企业的债务,到期需要偿还。

而所有者权益则是投资者对企业的投资,表现为企业的资产,不需要偿还。

负债的利息是固定的,而所有者权益的回报则是不确定的,取决于企业的经营状况和盈利能力。

三、所有者权益的核算所有者权益的核算涉及到多个会计科目,包括股本、资本公积、盈余公积、未分配利润等。

股本是指公司发行的股票的面值,资本公积是指由股东投入的但因法定原因不能计入股本的金额,盈余公积是指企业按照规定从净利润中提取的用于增强企业抵御风险能力的资金,未分配利润是指企业留待以后年度分配的利润。

四、所有者权益的变动所有者权益的变动是由于企业经营活动的结果。

具体来说,它包括净利润的分配、资本公积的变化、股本的增减等。

这些变动都会影响到企业的净资产,进而影响到所有者权益。

例如,如果企业经营良好,利润增加,那么未分配利润就会增加,所有者权益也会相应增加。

反之,如果企业经营不善,利润减少,那么未分配利润就会减少,所有者权益也会相应减少。

五、所有者权益的重要性所有者权益的重要性在于它反映了企业的真实价值。