的资本公积,主要是指直接计入所有者权益的利得和损失。

❖ 直接计入所有者权益的利得和损失主要由以下5个方面的交 易或事项引起:

❖ 1.权益法下的长期股权投资、 ❖ 2.以权益结算的股份支付、 ❖ 3.存货或自用房地产转换为投资性房地产、 ❖ 4.可供出售金融资产公允价值的变动、 ❖ 5.金融资产的重新分类 ❖ (三)资本公积转增资本的会计处理

学习目的与要求

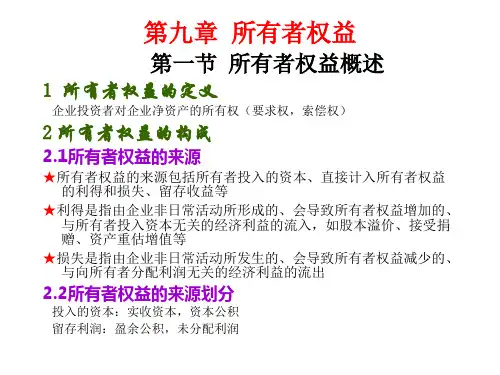

❖ 一、熟悉所有者权益各组成部分的含义及特点 ❖ 二、了解所有者权益与债权人权益的异同 ❖ 三、掌握实收资本(或股本)的会计处理 ❖ 四、掌握资本公积的会计处理。 ❖ 五、掌握盈余公积和未分配利润的会计处理

第一节 所有者权益慨述

❖ 一、所有者权益的含义 ❖ 所有者权益,是指企业资产扣除负债后由所有者享有的

❖ 借:盈余公积

350 000

❖ 贷:利润分配——盈余公积补亏

350 000

❖ 例13—12 某公司经批准同意,在本期将任意盈余公积40万 元用于转增资本。此时,该企业应编制如下会计分录:

❖ 借:盈余公积——任意盈余公积

400 000

❖ 贷:股本

400 000

❖ 五、弥补亏损的会计处理

❖ 例13—13 某企业2000年发生亏损120万元。在年度终了时, 企业应当结转本年发生的亏损,即编制如下会计分录:

❖ 2008年3月18日,公司以银行存款支付了全部现金股利,新 增股本已经办完股权登记和相关增资手续。该公司应编制如 下会计分录:

❖ (1)2007年年度终了,结转本年实现的净利润

❖ 借:本年利润

60 000 000

❖ 贷:利润分配——末分配利润

60 000 000

❖ (2)提取法定盈余公积和任意盈余公积