2015年武汉房地产市场年报

- 格式:pptx

- 大小:18.96 MB

- 文档页数:92

2015年1-4月武汉市土地成交情况一、总体概况:2015年1-4月武汉市共成交土地39宗,可建规模达393万方,较去年同期下降了36%2015年1-4月武汉市共进行了8次国有土地公开交易,共推出49宗地块,成交39宗,总建筑面积393万方。

图表1:武汉市2015年1-4月土地成交情况从近四年1-4月份土地成交情况可以看到,武汉市1-4月土地成交量呈现出明显的下降趋势。

一方面是基于房地产调控政策的持续从严,促使土地供应部门收紧了对土地的供应;另外一个方面,是由于新增储备用地的储备周期的延长造成了可供应土地的逐渐减少。

图表2:武汉市2012年-2015年1-4月土地成交情况二、各区成交特点:图表3:武汉市2015年1-4月各区土地成交情况1、汉阳区为主力成交区,武汉城建成1-4月“大地主”今年1-4月汉阳区共成交5宗地块,成交量达到87.46万方,占据武汉市成交量各区之首。

其中,武汉市城建竞得的两宗位于四新大道与连通港交汇处的地块可建规模就达到71.75万方,是今年1-4月地块规模最大的地块,武汉城建也由此成为1-4月竞得土地规模最大的企业。

成交回顾:2015.3.19武汉城市建设开发有限公司以底价分别竞得P(2015)025号和P(2015)026号两宗地块,两宗地块占地面积313亩,可建规模达到71.75万方,总地价为16.5亿元,楼面地价为2301元/㎡。

地块编号占地面积(亩)建筑面积(万㎡)容积率土地用途成交总价(万元)楼面地价(元/㎡)成交时间P(2015)025117.21 22.94 2.94 商住51920 2263 2015.3.19P(2015)026196.04 48.81 3.73 商住113160 2318 2015.3.19 地块情况概述:地块位于汉阳区四新片,四新南路和连通港西路交汇处,距离海伦春天5公里。

P(2015)025号地块:特殊要求:●03J4地块临四新大道一侧控制一处用地面积不少于4000平方米的景观广场,03J10a地块商业用地内控制一处用地面积不小于1500平方米的水体景观;●土地竞得人须在竞得土地的一年内按规划要求,实施与地块红线相邻部分的梅林四街(长约210米、宽约25米)的道路代建工作。

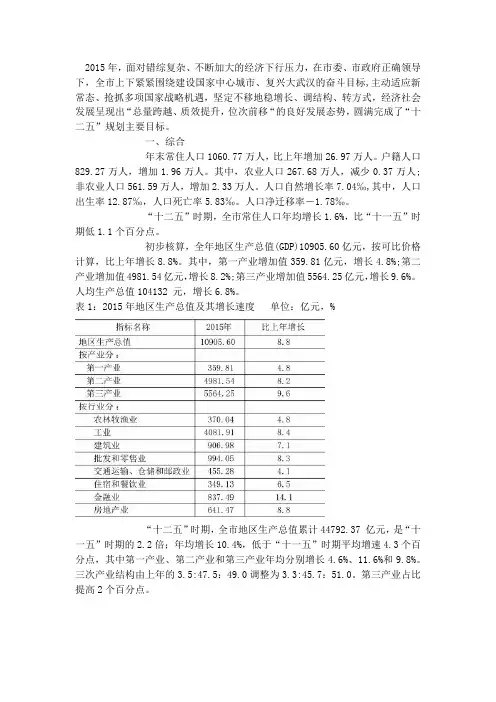

2015年,面对错综复杂、不断加大的经济下行压力,在市委、市政府正确领导下,全市上下紧紧围绕建设国家中心城市、复兴大武汉的奋斗目标,主动适应新常态、抢抓多项国家战略机遇,坚定不移地稳增长、调结构、转方式,经济社会发展呈现出“总量跨越、质效提升,位次前移“的良好发展态势,圆满完成了“十二五”规划主要目标。

一、综合年末常住人口1060.77万人,比上年增加26.97万人。

户籍人口829.27万人,增加1.96万人。

其中,农业人口267.68万人,减少0.37万人;非农业人口561.59万人,增加2.33万人。

人口自然增长率7.04‰,其中,人口出生率12.87‰,人口死亡率5.83‰。

人口净迁移率-1.78‰。

“十二五”时期,全市常住人口年均增长 1.6%,比“十一五”时期低1.1个百分点。

初步核算,全年地区生产总值(GDP)10905.60亿元,按可比价格计算,比上年增长8.8%。

其中,第一产业增加值359.81亿元,增长4.8%;第二产业增加值4981.54亿元,增长8.2%;第三产业增加值5564.25亿元,增长9.6%。

人均生产总值104132 元,增长6.8%。

表1:2015年地区生产总值及其增长速度单位:亿元,%“十二五”时期,全市地区生产总值累计44792.37 亿元,是“十一五”时期的2.2倍;年均增长10.4%,低于“十一五”时期平均增速4.3个百分点,其中第一产业、第二产业和第三产业年均分别增长4.6%、11.6%和9.8%。

三次产业结构由上年的3.5:47.5:49.0调整为3.3:45.7:51.0。

第三产业占比提高2个百分点。

图1:2011-2015年地区生产总值及增长速度年末市场主体86.49万户,其中,本年新登记12.95万户。

全部市场主体中,企业31.02万户,其中新登记5.69万户;个体工商户55.11万户,其中新登记7.22万户。

企业中,私营企业28.30万户,其中新登记5.56万户。

2015年GDP公布,光谷竟赶超江汉成三产GDP最高城区,超过千亿高新产业是不是算第三产业的我没胡说,是武汉统计局官网的东西,我下载下来倒推的,光谷的GDP有1709亿,三产增加值有1100多亿江汉区的三产GDP只有900多亿江北真的是不行了!我话不多说额!其中2014年,广州萝岗区(广州开发区官网)统计武汉开发区GDP 1818亿(后来我去查证过,是包括了整个汉阳地区的除开汉阳区非托管区的数据,也就是包括蔡甸区,汉南区全部和汉阳区的东风本田和东风雷诺等两大托管区,超大口径,所以不算进去了)而武汉开发区真正的辖区内不含汉南区原227平方公里内不算蔡甸区和汉阳区的共建区(蔡甸区的沌口小区,汉阳区的东风雷诺,东风本田南太子湖南北的共建区),算上汉南区去年GDP 为1123亿,汉南区100多亿,数据来自武汉开发区官网(这个是狭义的,其实南太子湖片区和东风雷诺片区的20平方公里都已经托管给了武汉开发区,搞不懂每年汉阳区算他的GDP干什么,这两个片区加起来有100亿GDP,而武汉开发区正式计算未算入),“十二五”时期,武汉开发区主要经济指标实现了翻番目标。

2015年,完成地区生产总值1123亿元,与2010年相比净增长665亿元,增幅为145.2%;完成规模以上工业总产值2875亿元,与2010年相比,净增长1367亿元,增幅为90.6%;一般公共预算总收入325亿元,与2010年相比净增长166亿元,增幅为104.4%。

“十三五”时期,武汉开发区(汉南区)将围绕打造经济、城市、民生“三个升级版”示范区的总目标,以深化产城一体化建设为主线,持续推动创新驱动发展,力争实现地区生产总值2300亿元,规模以上工业总产值5000亿元,一般公共预算总收入580亿元。

万勇强调,“十三五”时期,武汉开发区(汉南区)要继续对标苏州工业园区,全面缩小与苏州工业园的差距,形成自己的特色,力争位次提高;要抓出传统汽车发展的窗口期,成为武汉建设国家先进制造业中心的顶梁柱,争当先进制造的排头兵;要积极跟踪新能源汽车、智能汽车和无人驾驶汽车的发展,引进更多更好相关项目落地,争当产业创新的排头兵;要一手抓生产,一手抓项目推进,争当突出贡献的排头兵。

2015年武汉楼市十大预测与猜想总结过去才能更好洞悉未来。

在经历了以“调整期”、“低迷期”为基调的2014年之后,时光跨入2015,新年伊始,武汉楼市究竟会走向何方成为购房者关注的焦点。

是继续延续去年的震荡?还是在政策松绑的背景下改变颓势而一路走高?对此,业内人士各抒己见,一起来看小编整合的2015楼市十大预测与猜想。

预测一:降息、降准在我国CPI持续回落、PPI连续33个月下降的背景下,不少机构发出警告:中国陷入有史以来最严重的通缩局面。

面对通缩,最好的办法是降低利率,增加流动性,刺激投资。

因此,人们普遍认为,2014年的降息,预示着中国开始进入降息、降准周期。

交通银行金融研究中心近日发布的《2015年中国宏观经济金融展望报告》预测,2015年上半年不排除小幅降息的可能,2015年存款准备金率仍可能会有1-3次、0.5-1.5个百分点的下调。

预测二:限贷继续松绑在要保持楼市平稳前进、更加市场化的前提下,限贷继续松绑的可能性很大。

1月4日起,农业银行、中国银行和花旗银行针对特定地区的部分购房人给出了最低8.8折的房贷利率优惠;2014年12月31日,北京住房公积金管理中心发布该地区公积金贷款调整政策,2015年1月1日起,借款申请人购买政策性住房或建筑面积90平方米(含)以下的首套自住住房,个人贷款最高额度调整为120万元。

这些,都是限贷继续松绑的预兆。

预测三:不动产登记千呼万唤始出来冲击房价12月22日,国务院全文公布《不动产登记暂行条例》,并明确自2015年3月1日起施行。

其中,房产登记是不动产登记的一个重要内容,随着不动产登记条例的正式出台,许多购房者期盼着杜绝“房叔”、“房姐”现象,让房价有下行可能。

此前,潘石屹就曾放言称,若今年实施不动产统一登记,房价马上会跌。

业内表示,不动产统一登记制度对房价的冲击或是短期的,而对于整个房地产市场来说,不动产登记制度的影响更是中长期的。

预测四:房产税进入立法程序《条例》的出台,引发人们延伸性思考:这是不是为房产税出台奠定基础。

2015年城市发展武汉分析报告2015 年9 月目录一、武汉发生了什么变化.............................................................................................. 6...1、经济:“体量大,韧性好,潜力足”........................................................................ 6..2、产业:结构升级,新旧更替 ........................................................................................ 9..3、城市发展:发扬武汉精神,实现大城崛起 ............................................................ 1. 1(1)招商引资 (12)(2)招才引智 (14)(3)打造现代化城市 (16)二、打造中部创新高地,助推产业转型升级 ............................................................ 1.91、人才、技术和资本助推“光谷”崛起.................................................................. 1..9(1)充分发挥科教资源集中的优势 (20)(2)人才引进与人才培养并重 (22)(3)搭建科技金融服务体系 (23)2、“光谷”拉动武汉产业质升、量增......................................................................... 2..6三、从武汉看中国,见微知著............................................................................................................................................. 2.. 81、中西部城市城市化的潜力 .......................................................................................... 2..82、产业转移对中西部城市的机遇和挑战..................................................................... 2..93、受益于武汉发展的本地上市公司............................................................................. 3..0武汉位于中国腹地中心,历史悠久,尽享“九省通衢”的优越交通,尽显“货到汉口活”的贸易盛景,从洋务运动的枪炮厂,辛亥革命的第一枪,到解放后的长江大桥以及武钢等第一批大型国企让它声名远扬。

2015年武汉9大主城区地王分析报告在武汉的土拍市场,似乎印证着这样一种规律:两年一周期,出现地王年。

2010年是地王年,2013年是地王年,2015年又是地王年!(单号年为地王年)。

仅2015年,武汉已有7宗地块刷新片区地王纪录,9大主城区最贵地块在哪里,地价到底有多贵。

硚口区:南国置业(15.7亿元)、复星地产(42.7亿元)硚口区住宅单价地王——P(2015)070号地——古田地块2015年8月28日,古田旧改地块一聋校片P(2015)070号地现场拍卖,共有四家开发商竞价:南国、朗诗、湖北供销民生广场和上海荃享投资管理有限公司。

最终该地块被武汉南国融汇商业有限公司(南国置业)以15.75亿元竞得,楼面价为8024元/平方米,溢价率32%,成为硚口片区住宅“新地王”。

P(2015)070号地一聋校片地块为商住地块,位于硚口区汉西三路与古田五路交汇处,净用地面积约4万平方米。

建筑面积约20万方,其中商服建筑面积约1.5万方。

住宅用地中,需配建一所6班幼儿园,用地面积约2700平方米;套内建筑面积90平方米以下商品房建设规模不少于住宅总建筑规模的30%;扣除就地还建住宅面积后按5%的比例配建公租房。

另外,地块中的还建房约283套(2.8万平方米),由政府按均价8500元/平方米结算。

2015年5月底,武汉“三旧”改造项目招商推介会召开,其中“旧城旧厂”推介地块中就包括“一聋校片”。

短短2个月时间,这宗地块就已找到意向买家,挂牌入市。

规划显示,硚口区的旧改旧厂地块还包括化工企业搬迁启动片(三、四、五、六期)、内燃机宿舍片、宗关地块、汉宜路片、65中北地块等。

今年计划挂牌的城中村地块包括易家墩村、舵落口村、常码头村。

根据《古田生态滨水新区综合规划》,古田新区将建成“一主三副”的核心功能体系。

硚口区对该地块定位为“发展居住配套功能,并辅以居住配套设施及商业”。

搜房网数据监控中心显示,该地块紧邻轻轨一号线,商业、教育等配套都比较成熟,周边在售楼盘均价基本在万元以上:广电兰亭荣荟(10000元/平)、华鼎尚都国际(11000元/平)、华鼎丽都国际(9800 元/平)、中民仁寿里(13000元/平);另外,周边即将入市的项目还包括海尔国际广场、金林千禧城以及硚口时代•新世界。

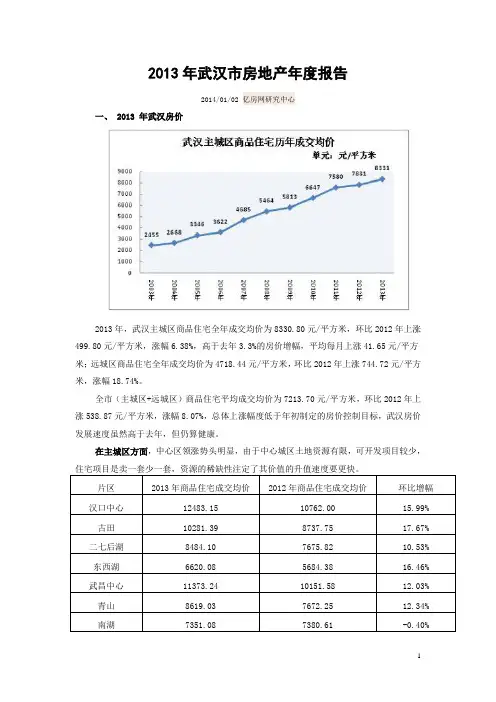

2013年武汉市房地产年度报告2014/01/02 亿房网研究中心一、 2013 年武汉房价2013年,武汉主城区商品住宅全年成交均价为8330.80元/平方米,环比2012年上涨499.80元/平方米,涨幅6.38%,高于去年3.3%的房价增幅,平均每月上涨41.65元/平方米;远城区商品住宅全年成交均价为4718.44元/平方米,环比2012年上涨744.72元/平方米,涨幅18.74%。

全市(主城区+远城区)商品住宅平均成交均价为7213.70元/平方米,环比2012年上涨538.87元/平方米,涨幅8.07%,总体上涨幅度低于年初制定的房价控制目标,武汉房价发展速度虽然高于去年,但仍算健康。

在主城区方面,中心区领涨势头明显,由于中心城区土地资源有限,可开发项目较少,远城区方面,轨道交通建设利好因素影响明显,前往远城区的置业者不断增加,由于据亿房网研究中心统计,武汉市普通商品住宅的环线房价格局已然形成,内环的成交均价约为12660.54元/平方米,主要成交项目多位于武昌中北路沿线以及徐东路沿线;一至二环线的成交均价约为9750.85元/平方面,主要成交项目分布在龙阳大道、江汉二桥、汉西路沿线,及雄楚大道沿线;二至三环的成交均价为8205.31元/平方米,该区域目前为成交热门区间,南湖片、汉阳四新板块以及后湖板块及关山板块大多包含于内,项目众多;三环外成交均价6717.77元/平方米,成交项目主要集中于东西湖片及沌口片。

各环线间房价差距依次为2909.69元/平方米、1545.45元/平方米和1487.54元/平方米。

二、 2013 年武汉房地产销售情况2013年,武汉市主城区商品住宅成交110288套,较2012年增加20129套,环比增长22.33%,平均每月销量为9190套。

武汉市主城区商品住宅成交面积1076.41万平方米,较2012年增加185万方,增幅20.75%,平均每月成交了89.70万平方米。

第一部分:2014年市场回顾1、2014年整体市场呈现较强的政策导向态势, 政策利好对市场的影响效果非常显著;2、2014年南湖市场供应量与销售量呈现双高格局,其中以保利中央公馆和保利公园九里凭借较高的供应量和成交量成为片区标杆;3、预计2015年政策环境趋于稳定,政策对市场的刺激效果将逐渐减弱,所释放的刚需群体已基本转化完毕,同一市场下的竞争将更加激烈。

<1>武汉市场回顾1.1、2014年全年政策回顾2014年,政府加强了加强房地产结构调整,调控继续深化,限购解除、信贷政策放宽,认贷不认套,并且公积金实现异地互认,基准利率下调;2014年政策面呈现久违的利好趋势。

1.2、2015年市场预期2014 年我国房地产市场步入调整期,各地商品住宅库存量高,房地产投资增速明显下滑。

在此背景下,限购退出后金融财政政策主导,地方政策因地因时多轮灵活调整,金融信贷、公积金政策跟进调整,财税补贴鼓励自住刚需;2015年预计经济增长将进一步放缓,货币政策松紧适度,我国经济仍将在改革中平稳运行,通过一系列改革措施释放红利,激发市场活力,提高资源配置效率,维持新常态下经济的平稳增长,但由于内外部因素影响,经济进一步放缓的可能性较大;2015年利好政策带来的短期刺激已基本平复,前期积累的刚需客户群体也逐步释放完毕,由于供应还在,后期的市场情况不容乐观;1.3、2014年市场成交回顾政策面的利好直接促进了市场整体成交量的增长分析:2014年,武汉市总体成交量以中心城区为主,占比62%。

远远大于偏远城区,其中中心城区又以洪山区为主;2014年武昌区成交量主要集中在7-11月,其成交总量占全年的70%。

<2>2014年南湖竞品市场回顾2.1、2014年竞品回顾2014年南湖片区保利中央公馆和保利公园九里成交居首,其中较为齐全的产品供应为其成交奠定了坚实的基础;(数据来源于市场监控,数据截止日期2014年12月31日)分析:2014年南湖片区供应量较大,竞争激烈;其中以保利中央公馆和保利公园九里供应量最多,且产品线较为齐全;2014年南湖各竞品去化情况来看,保利中央公馆(1841套)和保利公园九里(1341套)成交居首,市场三房去化情况较好。

武汉市房地产市场总结1.市场综述一级市场:2011上半年武汉土地市场共成交地块104宗,共成交土地面积8247亩,土地成交总金额约为344亿元。

二级市场:2011上半年,武汉市商品住宅登记存案成交万套,成交面积万平方米,成交均价为1元/平方米,与去年全年均价9元/平方米相比上涨%。

商业地产继2010年之后连续升温,上半年商用物业成交9万套(含商铺、写字楼、产业地产),其中写字楼成交5492套,金额5亿元,商铺成交4101套,金额59亿元。

总的来讲:2011上半年,受政策影响,武汉市商品住宅市场整体出现价涨量跌的现象。

2.宏观经济表面2011年上半年,经武汉市统计局开端核算,武汉市实现地域生产总值(GDP)3221.6亿元,比2010年同期增长了%,增幅高于全国2.8个百分点,但比一季度减缓了0.2个百分点。

其中,第一财产实现增加值7亿元,增长%;第二财产实现增加值2亿元,增长%;第三财产实现增加值18亿元,增长%。

3.市场体现3.1一级市场3.1.1土地供给2011上半年武汉土地市场土地供给面积394.4万平方米。

从供给土地性质来看,2011上半年各种土地供给中,其他用地供给量居首位,供给面积达214.6万平米,占总供地面积的54%;其次为居住用地,供给面积为145.9万平米,占总供地面积的37%;商业用地供给面积为26.8万平米,占总供地面积的7%;产业用地供给面积7.2万平方米,占总供地面积的2%。

3.1.2土地成交2011上半年武汉土地市场共成交地块104宗,共成交土地面积约8247亩,土地成交总金额约为344亿元。

与全领土地市场萎靡不振相比,2011年上半年(1月1—6月30日)武汉市土地生意业务中心公示武汉市共卖地2亿元,成交土地104宗,总出让面积约8247亩,与去年同期相比成交总金额和面积均有大幅提升。

从成交土地性质来看,2011上半年成交土地中,居住用地成交量居首位,成交面积达2769亩,占总成交面积的34%;其次为其他用地,成交面积为2409亩,占总成交面积的29%;商住混适用地成交面积为1810.5亩,占总成交面积的22%;商业、商服以及产业用地成交面积分别占总成交面积的5%。

中国商业地产2015年二季度数据2015年第二季度,中国商业地产指数(CCI)141.2,上升3.6点,环比上涨2.6%,同比上涨8.6%,整体保持稳定上升态势。

从本季度各二级指数表现来看,宏观经济指数、写字楼物业指数和零售商信心指数环比均出现下跌,在当前经济环境下写字楼投资及零售商开店速度双双放缓。

然而O2O指数依然在环比及同比中保持领先,O2O商业资源整合潮开启,有望进一步拉动消费。

中国宏观经济指数:多项改革措施并举,助力经济走势好于预期2015年第二季度,中国宏观经济指数131.0,下降2.0点,环比下跌1.5%,同比上涨10.3%。

第二季度指数的下跌主要来自于人均可支配收入的季节性下滑,同比则保持平均9%的稳定增长率,宏观经济运行好于预期。

今年上半年,在一系列宏观调控政策因改善融资条件而推出后,国内生产总值增长7%,主要得益于第三产业的快速增长以及强有力的政府改革措施。

在连续多次降息降准后,央行正在释放更多成本更低的中长期限流动性,并为中国经济调整转型作出有力的担保。

当前,中国正努力提高消费水平,通过企业减税、降息等措施保证经济平稳增长。

经济改革措施效果有望在第三季度集中显现。

并且,政府促进内需和大力发展服务业的措施已经取得成效,其中第三产业增加值占GDP的比重已达到49.5%,高于第二产业5.8个百分点。

同时,消费成为经济增长的主要推动力,预计宽松的经济政策仍将持续,刺激内需与贸易增长。

此外,宽松的楼市政策和金融环境对地产市场是整体性利好。

此轮新政下“解禁”的购房者高收入的特征,让他们对于商品房周边的社区商业更加重视。

在商家的层面,社区商业功能性业态或优质品牌下沉有新的趋势。

随着股市重挫带来的流动性剩余将流向除住宅以外的更多领域,考虑到市场目前对于二级市场的信心不足,大笔资金的转向可以预期,发展更为稳定的一线城市商业地产将更容易获得流动性的青睐。

中国商用土地指数:商用土地市场成交保持高位2015年第二季度,中国商用土地指数(CLI)为106.8,上升7.0点,环比上涨7.0%,同比上涨9.9%。

湖北省2015年度城市地价动态监测简报2015年度,在全国经济发展步入新常态的大背景下,全省经济增速放缓,土地市场活跃度下降。

我省2015年度供应建设用地总面积23194.08公顷,同比下降28.8%,商服、住宅、工矿仓储、其他用地分别供应2231.38、4994.30、6945.98、9022.42公顷,分别占比9.62%、21.53%、29.95%、38.90%;商服用地同比增加7.3%,住宅、工矿仓储、其他用地供应量同比减少2.3%、14.5%、47.7%。

根据省统计局数据,1-11月,全省房地产开发投资完成3816.03亿元,同比增长6.7%,全省商品房销售面积5006.64万平方米,同比增长12.2%。

在宏观经济下行和房地产市场逐步回暖的综合作用下,我省综合地价同比、环比均小幅上涨,但涨幅收窄,各城市地价有涨有跌,城市间的市场分化明显。

一、湖北省总体地价情况2015年,湖北省地价水平总体上继续保持上涨趋势,但较2014年涨幅收窄。

全省全年综合地价水平值1302.9元/平方米,较2014年上涨33.9元/平方米,同比增长率为2.67%。

商业、住宅、工业地价分别为2441.9元/平方米、1653.2元/平方米、372.6元/平方米,同比增长率分别为1.82%、3.10%、1.46%,环比增长率分别为0.89%、1.69%、0.74%(全省历年地价变化情况参见图1、图2、图3)。

图1-湖北省分用途地价水平(元/平方米)图2-湖北省分用途地价指数走势图图3-湖北省历年地价增长率(%)二、区域和重点城市地价情况从重点城市来看,武汉市综合、商业、住宅、工业地价水平值分别为4590元/平方米、9603元/平方米、6392元/平方米、863元/平方米;同比增长率分别为4.89%、2.56%、5.88%、3.98%,武汉市各地价水平均为全省最高;宜昌市综合、商业、住宅、工业地价水平值分别为1451元/平方米、2372元/平方米、1499元/平方米、385元/平方米;同比增长率分别为7.96%、5.33%、12.03%、1.85%,地价水平值在全省排名分别为第4、5、5和5位;襄阳市综合、商业、住宅、工业地价水平值分别为2773元/平方米、4.51元/平方米、3504元/平方米、382元/平方米;同比增长率分别为2.55%、2.01%、2.70%、0.26%,地价水平值在全省排名分别为第2、2、2和6位。

今年上半年,在全国经济下行压力较大的背景下,武汉市积极贯彻落实国家一系列关于促进房地产市场平稳健康发展的政策措施,支持居民合理住房需求,促进住房消费,商品房销售稳中趋旺,但房地产企业新开工面积大幅减少,表明其观望情绪仍未消除,投资较谨慎。

一、上半年房地产市场运行情况(一)总体开发投资增长放缓,办公楼投资增长较快上半年,全市完成房地产开发投资1193.20亿元,比上年同期(下同)增长3.2%,较1-5月增速回落2.9个百分点。

其中,住宅开发完成投资为805.03亿元,增长2.1%;办公楼投资为79.52亿元,增长33.4%;商业营业用房投资为151.75亿元,下降10.7%。

从分区情况看,中心城区开发投资增长乏力。

七个中心城区合计完成开发投资868.41亿元,仅增长0.2%,其中武昌区(-41.3%)和洪山区(-17.1%)降幅较大。

(二)房屋施工面积增长减缓,新开工面积持续下降上半年,全市房屋施工面积8945.89万平方米,增长2.1%,较1-5月增幅回落2.1个百分点。

其中,住宅施工面积6348.72万平方米,增长1.3%。

新开工面积778.78万平方米,下降38.3%,呈下降的趋势。

其中,住宅新开工面积604.92万平方米,下降33.0%。

房屋施工面积增速回落与新开工面积持续下降,表明房地产项目进度放缓,房地产开发企业对当前市场仍持观望态度。

(三)商品房销售逐步回暖,中小户型增长较快上半年,全市商品房销售面积1070.26万平方米,增长14.6%,相比1-5月增幅提高6.6个百分点。

其中,住宅销售面积979.46万平方米,增长21%,较前1-5月增速提高5.7个百分点。

从销售结构看,90平米以下285.88万平米,增长17.8%,比商品房销售面积增幅高3.2个百分点。

购房政策放宽促使销售总体提升,特别是中小户型销售增长较快,但部分新城区和城郊结合部(汉南、蔡甸、新洲区)可售房源消化压力依然较大,消化周期在15个月以上。