第三章筹资管理

- 格式:pdf

- 大小:1.35 MB

- 文档页数:85

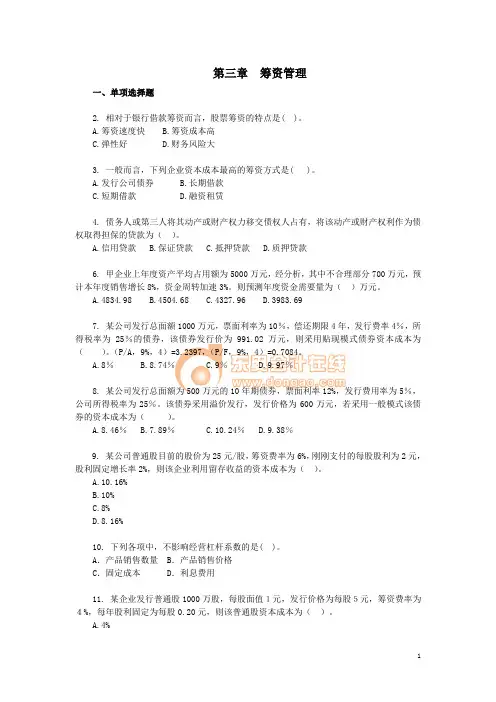

第三章筹资管理一、单项选择题2. 相对于银行借款筹资而言,股票筹资的特点是( )。

A.筹资速度快B.筹资成本高C.弹性好D.财务风险大3. 一般而言,下列企业资本成本最高的筹资方式是( )。

A.发行公司债券B.长期借款C.短期借款D.融资租赁4. 债务人或第三人将其动产或财产权力移交债权人占有,将该动产或财产权利作为债权取得担保的贷款为()。

A.信用贷款B.保证贷款C.抵押贷款D.质押贷款6. 甲企业上年度资产平均占用额为5000万元,经分析,其中不合理部分700万元,预计本年度销售增长8%,资金周转加速3%。

则预测年度资金需要量为()万元。

A.4834.98B.4504.68C.4327.96D.3983.697. 某公司发行总面额1000万元,票面利率为10%,偿还期限4年,发行费率4%,所得税率为25%的债券,该债券发行价为991.02万元,则采用贴现模式债券资本成本为()。

(P/A,9%,4)=3.2397,(P/F,9%,4)=0.7084。

A.8%B.8.74%C.9%D.9.97%8. 某公司发行总面额为500万元的10年期债券,票面利率12%,发行费用率为5%,公司所得税率为25%。

该债券采用溢价发行,发行价格为600万元,若采用一般模式该债券的资本成本为()。

A.8.46%B.7.89%C.10.24%D.9.38%9. 某公司普通股目前的股价为25元/股,筹资费率为6%,刚刚支付的每股股利为2元,股利固定增长率2%,则该企业利用留存收益的资本成本为()。

A.10.16%B.10%C.8%D.8.16%10. 下列各项中,不影响经营杠杆系数的是( )。

A.产品销售数量 B.产品销售价格C.固定成本 D.利息费用11. 某企业发行普通股1000万股,每股面值1元,发行价格为每股5元,筹资费率为4%,每年股利固定为每股0.20元,则该普通股资本成本为()。

A.4%B.4.17%C.16.17%D.20%15. 某企业2009年的销售额为5000万元,变动成本1800万元,固定经营成本1400万元,利息费用50万元,没有优先股,预计2010年销售增长率为20%,则2010年的每股收益增长率为()。

中级财务管理第三章筹资管理公式————————————————————————————————作者: ————————————————————————————————日期:第三章 筹资管理一、租金的计算:多采用等额年金法 折现率=利率+租赁手续费率每年租金=[设备价款-殘值×(P/F,10%,6)]/(P/A ,10%,6)ﻫ二、可转换债券的转换(股数)比率=债券面值÷转换价格。

ﻫ三、资金需要量预侧:1.因素分析法:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1 ± 预测期资金周转速度变动率)(加快是减,减速是加)2.销售百分比法:外部融资需求量=增加的营运资金-增加的留存收益 + 新增固定资产金额=增加的资产-增加的负债-增加的留存收益 + 新增固定资产金额A.增加的资产=增量收入×基期敏感资产占基期销售额的百分比+非敏感资产的调整数=基期敏感负债×预计销售收入增长率B.增加的负债=增量收入×基期敏感负债占基期销售额的百分比(=流动负债占销售收入的百分比)=基期敏感负债×预计销售收入增长率增量(增加的销售)收入=基期销售收入×预计销售收入增长率C.增加的留存收益=预计销售收入×销售净利率×利润留存率A 为随销售变化的资产(敏感资产)(流动资产);B 为随销售变化的负债(敏感负债)(流动负债);S 1:为基期销售额; S 2:为预测期销售额; △S :为销售的变动额; P:为销售净利率;E:为利润留存比率; A/S1:为敏感资产占基期销售额的百分比;B/ S2为敏感负债占基期销售额的百分比注:敏感资产(和敏感负债)是随销售收入同比例变化ﻫ3.资金习性预测法:(1)根据资金占用总额与产销量的关系来预测(以回归直线法为例)总资金直线方程:资金总额(需要量)(y )=不变资金(a)+变动资金(bx )a 为不变资金;b 为单位产销量所需变动资金。

第1篇第一章总则第一条为规范公司内部筹资行为,确保资金安全,提高资金使用效率,根据国家有关法律法规,结合公司实际情况,特制定本规定。

第二条本规定适用于公司内部所有筹资活动,包括但不限于内部借款、内部融资、内部投资等。

第三条公司内部筹资应遵循合法、合规、安全、高效的原则,确保资金来源合法,用途明确,使用合理。

第四条公司内部筹资管理由财务部负责,各部门配合实施。

第二章筹资计划与审批第五条各部门根据业务发展需要,编制筹资计划,包括筹资目的、筹资方式、筹资金额、筹资期限、资金用途等。

第六条筹资计划应报送财务部审核,财务部对筹资计划的合规性、可行性进行审核,并提出审核意见。

第七条筹资计划经财务部审核通过后,由财务部报送公司管理层审批。

第八条管理层审批筹资计划,审批内容包括筹资方式、筹资金额、筹资期限、资金用途等。

第九条筹资计划经管理层审批通过后,财务部负责组织实施。

第三章筹资方式与程序第十条公司内部筹资方式包括但不限于以下几种:(一)内部借款:公司内部各部门之间相互借款,用于解决临时资金需求。

(二)内部融资:公司内部通过发行债券、股权等方式筹集资金。

(三)内部投资:公司内部通过投资其他子公司、参股公司等方式筹集资金。

第十一条内部借款程序:(一)借款部门提出借款申请,说明借款原因、金额、期限等。

(二)财务部对借款申请进行审核,确保借款用途合法、合规。

(三)借款申请经财务部审核通过后,报送管理层审批。

(四)管理层审批通过后,财务部与借款部门签订借款合同。

(五)借款合同签订后,财务部负责发放借款。

第十二条内部融资程序:(一)融资部门提出融资方案,包括融资方式、融资金额、融资期限、资金用途等。

(二)财务部对融资方案进行审核,确保融资方式合法、合规。

(三)融资方案经财务部审核通过后,报送管理层审批。

(四)管理层审批通过后,财务部负责组织实施融资活动。

第十三条内部投资程序:(一)投资部门提出投资方案,包括投资对象、投资金额、投资期限、投资收益等。

第三章筹资管理一、单项选择题1. 在计算下列各项资金的筹资成本时,不需要考虑筹资费用的是A.普通股B.债券C.长期借款D.留存收益[答案]:D [解析]:计算留存收益成本时,不需要考虑筹资费用。

2. 在资本金的管理原则中,如果企业除由股东大会或投资者会议作出增减资本决议并按法定程序办理者外,不得任意增减资本总额,那么这项原则是A.资本确定原则B.资本维持原则C.资本维护原则D.充实原则[答案]:B [解析]:资本维持,指企业在持续经营期间有义务保持资本金的完整性,企业除由股东大会或投资者会议作出增减资本决议并按法定程序办理者外,不得任意增减资本总额。

3. 以下属于普通股筹资特点的是A.会降低公司的信誉B.有利于公司自主管理、自主经营C.筹资费用低D.与吸收直接投资相比,资本成本较高[答案]:B [解析]:发行普通股筹资的筹资特点有(1)所有权与经营权相分离,分散公司控制权,有利于公司自主管理、自主经营(2)没有固定的股息负担,资本成本较低,相对于吸收直接投资来说,普通股筹资的资本成本较低(3)能增强公司的社会声誉(4)促进股权流通和转让(5)筹资费用较高,手续复杂(6)不易尽快形成生产能力(7)公司控制权分散,容易被经理人控制。

4. 按照是否能够转换成公司股权,可将债券分为A.记名债券和无记名债券B.可转换债券和不可转换债券C.信用债券和担保债券D.不动产抵押债券和证券信托抵押债券[答案]:B [解析]:按照是否能够转换成公司股权,可将债券分为可转换债券和不可转换债券。

选项A是按照债券是否记名进行的分类;选项C是按照有无特定的财产担保的分类;选项D是抵押债券的进一步分类。

5. 若企业2009年的经营性资产为500万元,经营性负债为200万元,销售收入为1000万元。

经营性资产、经营性负债占销售收入的百分比不变,销售净利率为10%,股利支付率为40%,预计2010年销售收入增加50%,则需要从外部筹集的资金是()万元。

第三章 筹资管理一.融资租赁: 1. 残值归出租人:(1)租金在每期的期末支付: 每期租金 =普通年金现值系数残值现值—租赁设备价值 =)/()/(n i A P n i F P ,,,,残值租赁设备价值⨯-(2)租金在每期期初支付: 每期租金 =即付年金现值系数残值现值—租赁设备价值 =)1()/()/(i n i A P n i F P +⨯⨯-,,,,残值租赁设备价值2. 残值归承租人:(1)租金在每期的期末支付: 每期租金 =普通年金现值系数租赁设备价值 =)/(n i A P ,,租赁设备价值(2)租金在每期期初支付: 每期租金 =即付年金现值系数租赁设备价值 =)1()/(i n i A P +⨯,,租赁设备价值二.资金需要量预测 1. 因素分析法:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率) 2. 销售百分比法:基期销售额:S 0 预期销售额:S 1 销售增量: S ∆=S 1-S 0 销售增长率=0S S ∆=01S S -S 方法:(1)确定随销售呈正比例变动的敏感资产A (应收账款,货币资金,存货) (2)确定敏感资产销售百分比00S A (3)确定随销售呈正比例变动的敏感负债 B (应付账款,应付费用) (4)确定敏感负债销售百分比S B 步骤:(1)销售增长后需追加的营运资金 = S ∆×(00S A -0S B ) (2)资金需求总量 = 追加的营运资金+非敏感资产投资 (固定资产,无形资产)(3)外界资金需求量= 资金需求总量 - E(对外筹资总额)= 预计销售额S 1×预计销售净利率P ×(1-预计股利支付率) 3. 资金习性预测法: 公式: Y = a + b X (1)回归直线法:a =∑∑∑∑∑∑--222)(iiiiiiix x n yx x y x b =∑∑∑∑∑--22)(i i iii i x x n yx y x n =∑∑-iixna y 式中,i y 为第i 期的资金占用量;i x 为第i 期的产销量(2)高低点法:第一步:根据产销量X ,选出高点两点,如高点:X 1Y 1,低点:X 2Y 2第二步:将高低两点代入Y = a + b X 中,组成方程组 Y 1 = a + b X 1Y 2 = a + b X 2第三步:解方程组,求出a 和b ;将解出的a 、b 值再次代入Y = a + b X 中 第四步:将预测期的产销量X ,代入即可资金需要量。

第三章筹资管理答案一、单项选择题:1.某企业目的资金结构中临时债务的比重为20%,债务资金的添加额在0-10000元范围内,其利率维持在5%不变。

该企业与此相关的筹资总额分界点为〔C〕元。

A.5000B.20000C.50000D.2000002.在以下各项中,属于半固定本钱内容的是〔D〕。

A.计件工资费用B.按年支付的广告费用C.按直线法计提的折旧费用D.按月薪支开的质监人员工资费用3.假设企业的资金来源全部为自有资金,且没有优先股存在,那么企业财务杠杆系数〔B〕。

A.等于0B.等于1C.大于1D.小于14.假设企业一定时期内的固定消费本钱和固定财务费用均不为零,那么由上述要素共同作用而招致的杠杆效应属于〔C〕。

A.运营杠杆效应B.财务杠杆效应C.契合杠杆效应D.风险杠杆效应5.以下各项中,运用普通股每股利润〔每股收益〕无差异点确定最正确资金结构时,需计算的目的是〔A〕。

A.息税前利润B.营业利润C.净利润D.利润总额6.以下资金结构调整的方法中,属于减量调整的是〔C〕。

A.债转股B.发行新债C.提早出借借款D.增发新股归还债务7.假定某企业的权益资金与负债资金的比例为60:40,据此可断该企业〔D〕。

A.只存在运营风险B.运营风险大于财务风险C.运营风险小于财务风险D.同时存在运营风险和财务风险8.甲公司设立于2005年12月31日,估量2006年年底投产。

假定目前的证券市场属于成熟市场,依据等级筹资实际的原理,甲公司在确定2006年筹资顺序时,应当优先思索的筹资方式是〔D〕。

A.外部筹资B.发行债券C.增发股票D.向银行借款9.调整企业资本结构并不能〔C〕。

A.减低资金本钱B.减低财务风险C.降低运营风险D. 添加融资弹性10.本钱按其习性可划分为〔B〕。

A.约束本钱和酌量本钱B.固定本钱、变化本钱和混分解本C.相关本钱和有关本钱D.付现本钱和非付现本钱11.以下各项中,不影响运营杠杆系数的是〔D〕。

第三章筹资管理(一)单项选择题1.企业的筹资渠道有()。

A.发行股票B发行债券C.国家资本D银行借款.2企业的筹资方式有().A.融资租赁B.民间资本C。

外商资本D.国家资本3。

企业自留资本的筹资渠道可以采取的筹资方式有( )。

A发行股票筹资B.商业信用筹资C.发行债券筹资D.融资租赁筹资4.在经济周期的()阶段,企业可以采取长期租赁筹资方式。

A.萧条B.复苏C.繁荣 D. 衰退5.可以作为比较各种筹资方式优劣的尺度的成本是().A.个别资本成本 B 边际资本成本C.综合资本成本 D 资本总成本6可以作为比较选择追加筹资方案重要依据的成本是()。

A.个别资本成本B边际资本成本C综合资本成本 D. 资本总成本7普通股价格10 50元,筹资费用每股0. 50元,第一年支付的殷利为1 .50元,股利增长率为5%,则该普通股的成本最接近于().A。

10。

5%B。

15%C。

20%D。

19%8.符合筹资数量预测的因素分析法的计算公式是()。

A 资本需要量=上年资本实际平均占用量×(1±预测年度销售增减率)×(1±预测期资本周转速度变动率)B。

资本需要量=(上年资本实际平均占用量一不合理平均占用额)×(1±预测年度销售增减率)X(1±预测期资本周转速度变动率)C资本需要量=(上年资本实际平均占用量一不合理平均占用额)×(1+预测年度销售增减率)×(1+预测期资本周转速度变动率)D资本需要量=(上年资本实际平均占用量±不合理平均占用额)×(1±预测年度销售增减率)×(1±预测期资本周转速度变动率)9. ( )是指发行公司通过证券商等中介机构,向社会公众发售股票,发行公司承担发行责任与风险,证券商不负担风险而只收取一定的手续费。

A.发行。

B.直接公募发行C.间接公募发行D. 股东优先认购10.()是指股份公司自行直接将股票出售给投资者,而不经过证券经营机构承销。