金融计量学张成思Lecture 2-01

- 格式:ppt

- 大小:297.00 KB

- 文档页数:31

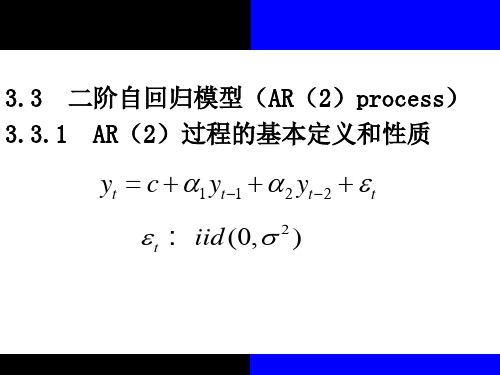

勘误表《金融计量学——时间序列分析视角》(张成思,中国人民大学出版社2012年版,蓝色字体为修正内容)1. p65页原文:为获得MA(1)过程的自协方差,首先注意到μμεθεθεθεθεθεεεεεεε−−−−−−−−−−−−−−−−−−=++=+++121121112111112()()()()()t j t t j t t t t t t t j t j t j t j t j E y y E E修正:为获得MA(1)过程的自协方差,首先注意到μμεθεθεθεθεθεεεεεεε−−−−−−−−−−−−−−−=++=+++111112111111()()()()()t j t j t j t j t t j t t t t t t t j t j E y y E E2. P70公式(4.20)下第一行:原文:要求这个逆特征方程的根要全部落在单位圆内 改为:要求这个逆特征方程的根要全部落在单位圆外 3.P117图6‐6下面:原文:因为(1)(1)(2)t t t t −−=−−−, 修正:因为112t t t t μμμμ−−−−=− 4. p117页原文:μλμμμμ−+−===−+−−−∑∑1221112()[()()]1TT t t t t t t t t T H y T修正:μμμμμλ−+−===−+−−−∑∑1221112()[()()]TT tt t t t t t t H y5. p123页原文:进而整理为αααεα−Δ=−++−++01[(1)](1)t t t y y c ct y (7.10)修正:进而整理为αααεα−Δ=−++−+−+01[(1)](1(1))t t t y y c ct y (7.10)6. p124页原文:如果待检验序列的均值不为0,并且不随时间变化,则可以考虑使用情况Ⅲ来进行DF 检验。

修正:如果待检验序列的均值不为0,并且不随时间变化,则可以考虑使用情况Ⅱ来进行DF 检验。

![张成思金融计量学课件(2020第3版) (8)[20页]](https://img.taocdn.com/s1/m/321c9ba6a417866fb94a8e00.png)

《金融计量学》笔记(共17章节)前14章节为重点章节第一章:导论(重要)金融计量学,作为金融学的一个重要分支,致力于运用数学、统计学和计算机技术等方法对金融市场进行量化分析和建模。

这一学科的重要性不言而喻,它为我们提供了一种理性的、基于数据的视角来审视和理解金融市场。

1.金融计量学的定义与重要性金融计量学不仅仅是关于数字和公式的学科,它更是一种思维方式,一种将复杂的金融问题转化为可量化、可分析的形式,并通过数据来寻求答案的方法。

在金融领域,无论是投资决策、风险管理还是资产定价,都需要依靠金融计量学来提供科学的依据。

2.金融计量学在金融领域的应用金融计量学的应用广泛而深入。

在投资组合管理中,它可以帮助我们确定最优的投资组合,以最大化收益并最小化风险。

在风险管理领域,金融计量学可以为我们提供精确的风险度量工具,帮助我们更好地识别和管理风险。

在资产定价方面,金融计量学则为我们提供了一种理性的、基于市场数据的定价方法。

3.金融计量学与其他学科的关系金融计量学并不是孤立存在的,它与金融经济学、统计学、计算机科学等多个学科都有着紧密的联系。

金融经济学为金融计量学提供了理论基础和研究方向,而统计学和计算机科学则为金融计量学提供了数据分析和建模的工具和方法。

4.本课程的学习目标与方法学习金融计量学,我们的目标不仅仅是掌握一些具体的模型和方法,更重要的是培养一种基于数据的、理性的思维方式。

在学习过程中,我们需要注重理论与实践的结合,通过实际的金融数据来应用和验证我们所学的模型和方法。

第二章:金融时间序列数据在金融计量学中,时间序列数据是我们分析的基础。

这一章我们将深入探讨时间序列数据的特性、收集和处理方法。

1.时间序列数据的定义与特性时间序列数据是指按照时间顺序排列的一系列观测值。

在金融领域,时间序列数据无处不在,如股票价格、汇率、利率等。

时间序列数据具有趋势性、周期性、随机性等特性,这些特性对我们的分析和建模都有着重要的影响。

中国人民大学财政金融学院研究生导师简介张成思教师档案:张成思性别男职称教授职务院长助理兼货币金融系主任电子邮件zhangcs@;zhangchengsi@ 工作时间1999年8月接待日教育背景1999年7月毕业于大连理工大学获经济学士学位(国际经济学方向)2006年9月毕业于英国曼彻斯特大学经济学院获经济学博士学位“考金融,选凯程”!凯程人大金融硕士考研保录班战绩辉煌,在2014年考研中,10人被人大金融硕士录取,6人为人大金融硕士北京录取,4人被人大金融硕士苏州校区录取, 经过凯程保录班初试和复试的全程培训,顺利考入人大. 2016年人大金融硕士保录班开始报名了,同学可以咨询凯程老师.工作经历2006年10月至今:中国人民大学财政金融学院金融学-数学本科双语实验班特色项目执行主任2006年10月至今:中国人民大学财政金融学院金融学讲师、副教授、教授、博导2008年4月至今:芝加哥大学&中国人民大学金融EMBA项目协调人学术和社会兼职FrontiersofEconomicsinChina期刊编委(Econlit收录期刊)JMCB等多个国际知名SSCI期刊匿名审稿人《中国社会科学》、《经济研究》、《世界经济》等中文权威学术期刊匿审专家国家外汇管理局、世界银行与IMF顾问专家中国农业部项目规划办项目评标金融专家中国船舶重工国际贸易有限公司、神州数码控股有限公司金融专家美国计量经济学会成员(2008-)英国皇家经济学会成员(2006-)讲授课程中国人民大学:金融学(货币银行学)金融时间序列分析金融计量学国际金融金融专业英语英国曼彻斯特大学:Macroeconomics;BasicEconometrics;AdvancedStatistics;香港中文大学:AppliedTimeSeriesAnalysis(Ph.D、MPhil)AppliedForecastingMethods(Undergraduate)教学成果和荣誉2011年,宝钢优秀教师奖2011年,中国青年经济学者论坛优秀论文奖(10年仅6篇)2011年,北京市第七届青年教师教学基本功二等奖2011年,中国人民大学第六届青年教师教学基本功大赛特等奖(第一名)2011年,中国人民大学先进工作者2010年,北京市哲学社会科学优秀成果奖二等奖2010年,中国人民大学优秀班主任2010年,中国人民大学优秀科研成果奖2008年,教育部“新世纪优秀人才支持计划”2007年,主持国家级双语教学示范课程《金融计量学》科研方向宏观金融(货币银行、货币政策、通货膨胀动态机制)金融发展金融时间序列分析代表性学术成果专著:[1].2012,张成思(专著,50万字),《金融计量学——时间序列分析视角》(新版),中国人民大学出版社。